中心思想

股权激励彰显发展雄心

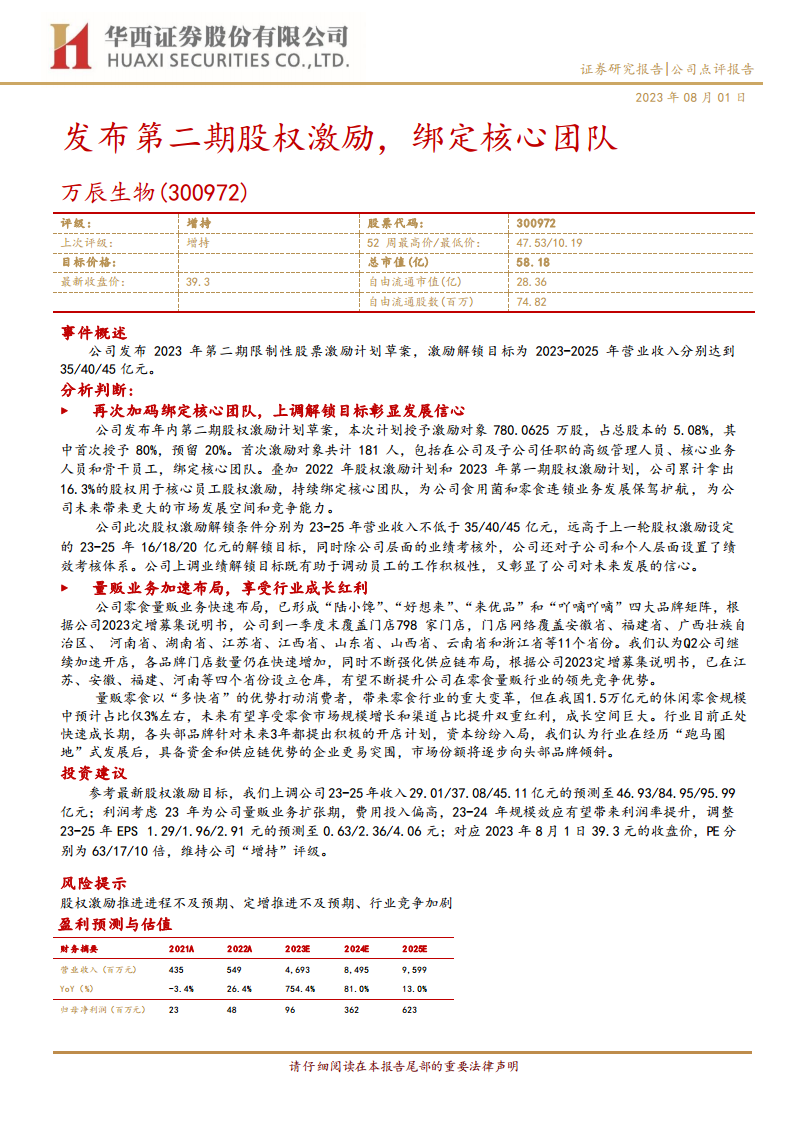

万辰生物发布2023年第二期限制性股票激励计划,通过大幅上调未来三年的营业收入解锁目标(2023-2025年分别为35/40/45亿元),远超上一轮激励计划的设定,充分展现了公司对未来业绩增长的坚定信心。此举旨在深度绑定核心管理层、业务骨干及员工,激发团队积极性,为公司食用菌和零食连锁两大核心业务的持续发展提供强劲动力。

量贩零食业务驱动高速增长

公司正加速布局零食量贩业务,已形成“陆小馋”、“好想来”、“来优品”和“吖嘀吖嘀”四大品牌矩阵,并迅速扩大门店网络和强化供应链体系。鉴于我国休闲零食市场规模巨大且量贩渠道渗透率尚低,万辰生物有望凭借其“多快省”的优势,享受行业规模增长和渠道占比提升的双重红利,实现业务的爆发式增长,成为未来业绩增长的主要驱动力。

主要内容

第二期股权激励计划发布

万辰生物于2023年8月1日发布了2023年第二期限制性股票激励计划草案。该计划设定的激励解锁目标为2023年至2025年营业收入分别达到不低于35亿元、40亿元和45亿元。

核心团队绑定与业绩目标上调

公司此次股权激励计划拟授予激励对象780.0625万股,占总股本的5.08%,其中首次授予80%,预留20%。首次激励对象共计181人,涵盖公司及子公司的高级管理人员、核心业务人员和骨干员工,旨在进一步绑定核心团队。叠加2022年股权激励计划和2023年第一期股权激励计划,公司累计已拿出16.3%的股权用于核心员工激励。

值得注意的是,本次股权激励的解锁条件显著高于上一轮股权激励设定的2023-2025年营业收入目标(分别为16亿元、18亿元和20亿元)。除了公司层面的业绩考核,公司还对子公司和个人层面设置了绩效考核体系,这不仅有助于充分调动员工的工作积极性,更彰显了公司对未来发展的强大信心。

量贩零食业务加速扩张与市场机遇

公司正积极推进零食量贩业务的快速布局,已成功构建“陆小馋”、“好想来”、“来优品”和“吖嘀吖嘀”四大品牌矩阵。根据公司2023年定增募集说明书,截至一季度末,公司已覆盖798家门店,门店网络遍布安徽、福建、广西、河南、湖南、江苏、江西、山东、山西、云南和浙江等11个省份。预计第二季度公司将继续加速开店,各品牌门店数量持续快速增长。同时,公司不断强化供应链布局,已在江苏、安徽、福建、河南等四个省份设立仓库,有望持续提升在零食量贩行业的领先竞争优势。

量贩零食以其“多、快、省”的独特优势,正在深刻改变零食行业格局。尽管我国休闲零食市场规模高达1.5万亿元,但量贩渠道的占比预计仅为3%左右,未来有望享受零食市场规模增长和渠道渠道渗透率提升的双重红利,成长空间巨大。当前行业正处于快速成长期,各头部品牌均提出了积极的开店计划,资本也纷纷入局。预计在经历“跑马圈地”式发展后,具备资金和供应链优势的企业将更容易脱颖而出,市场份额将逐步向头部品牌集中。

盈利预测大幅上调与评级维持

基于最新的股权激励目标,华西证券研究所大幅上调了公司2023-2025年的收入预测,从原先的29.01/37.08/45.11亿元调整至46.93/84.95/95.99亿元。同时,考虑到2023年为公司量贩业务的扩张期,费用投入偏高,预计2023-2024年规模效应有望带来利润率提升,因此调整2023-2025年EPS预测从1.29/1.96/2.91元至0.63/2.36/4.06元。

截至2023年8月1日收盘价39.3元,公司对应的市盈率(PE)分别为63倍(2023年)、17倍(2024年)和10倍(2025年)。鉴于公司强劲的增长潜力和战略布局,研究报告维持公司“增持”评级。

潜在经营风险分析

报告提示了以下潜在风险:股权激励推进进程不及预期、定增推进不及预期以及行业竞争加剧。

关键财务指标展望

根据最新的盈利预测与估值数据,万辰生物的关键财务指标展望如下:

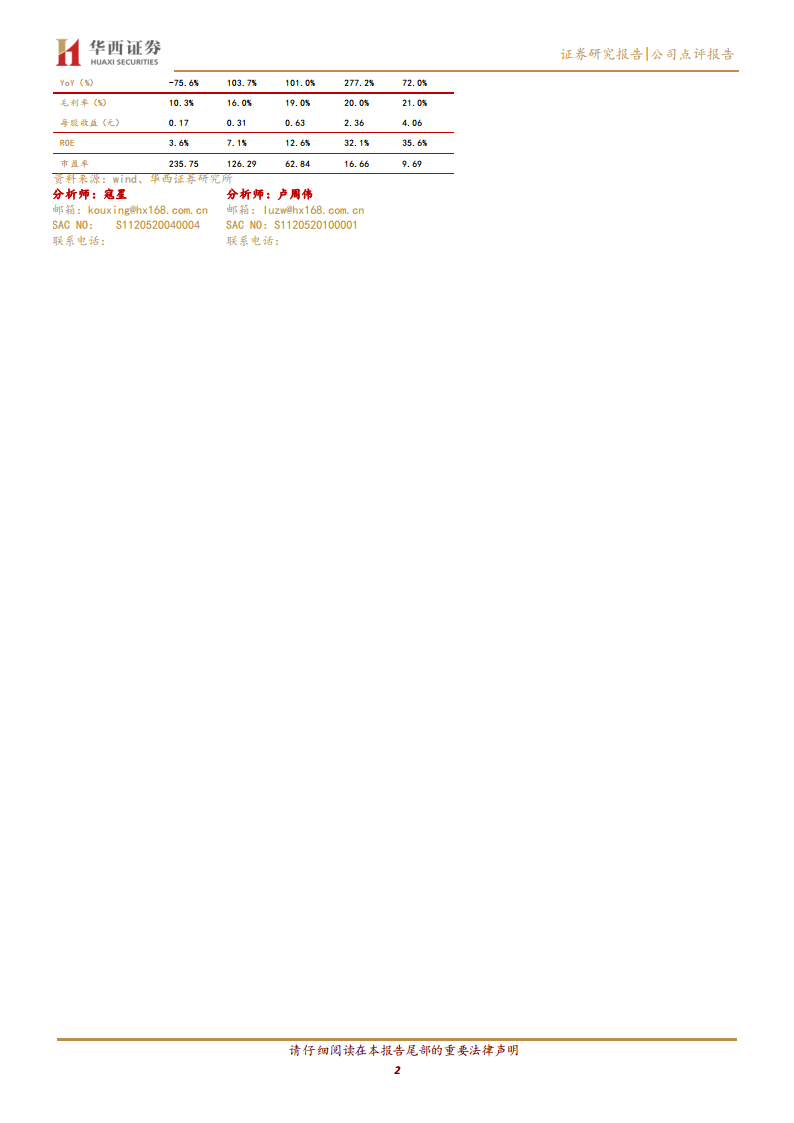

- 营业收入(百万元): 2023E 4,693 (YoY 754.4%),2024E 8,495 (YoY 81.0%),2025E 9,599 (YoY 13.0%)。

- 归母净利润(百万元): 2023E 96 (YoY 101.0%),2024E 362 (YoY 277.2%),2025E 623 (YoY 72.0%)。

- 每股收益(元): 2023E 0.63,2024E 2.36,2025E 4.06。

- 市盈率(PE): 2023E 62.84,2024E 16.66,2025E 9.69。

- 毛利率(%): 2023E 19.0%,2024E 20.0%,2025E 21.0%。

- 净资产收益率(ROE): 2023E 12.6%,2024E 32.1%,2025E 35.6%。

总结

万辰生物通过发布高目标的第二期股权激励计划,明确表达了公司对未来业绩增长的强大信心和决心,并有效绑定了核心团队。同时,公司在零食量贩业务上的加速布局和品牌矩阵的构建,使其能够充分把握休闲零食市场巨大的成长机遇。尽管2023年因业务扩张费用投入较高,但预计未来两年规模效应将显著提升利润率。综合来看,公司凭借战略性的激励机制和快速扩张的量贩业务,展现出强劲的增长潜力,维持“增持”评级。投资者需关注股权激励、定增推进及行业竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用