中心思想

业绩承压下的结构优化与战略转型

迈克生物2023年上半年业绩受到新冠分子产品市场需求骤降及相关存货计提资产减值准备的显著影响,导致归母净利润同比大幅下滑。尽管面临短期盈利压力,公司积极调整业务结构,自主常规试剂业务展现出稳健增长态势,尤其在免疫、生化和临检试剂领域,显示出其核心业务的韧性和战略转型的有效性。

流水线突破与市场深耕

公司在全实验室智能化检验分析流水线的推广方面取得了重要进展,上半年大型仪器市场端出库量达到1601台(条),其中生免和血液流水线有169条。同时,公司持续深耕国内外市场,新增经销商和终端客户数量均有提升,为未来试剂销量的持续增长奠定了坚实基础。尽管分析师下调了盈利预测和目标价,但维持“增持”评级,肯定了公司在产品结构优化和市场拓展方面的长期潜力。

主要内容

投资要点

评级与目标价调整

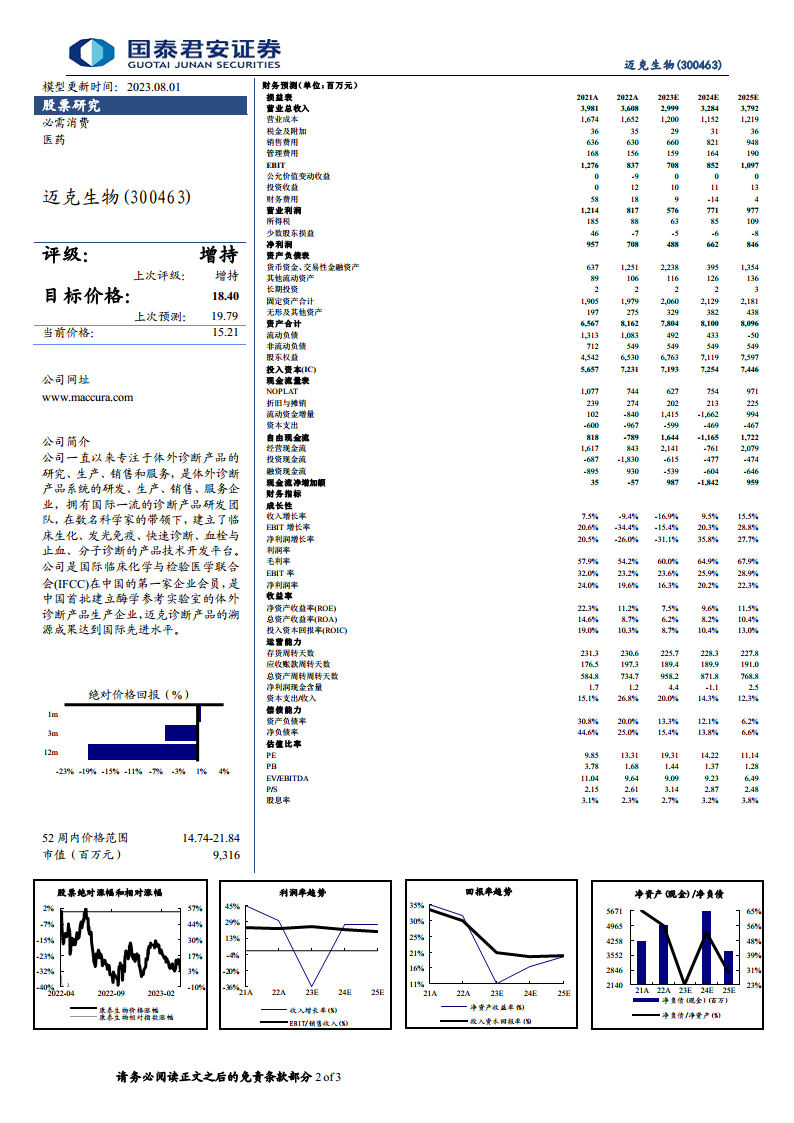

- 盈利预测下调: 鉴于新冠分子产品市场需求变化导致相关存货计提资产减值准备,以及流水线推广加大费用投入,分析师将迈克生物2023年至2025年的EPS预测分别下调至0.80元、1.08元和1.38元(原预测为1.01元、1.22元和1.52元)。

- 目标价调整与评级维持: 参考可比公司估值,给予公司2023年23倍PE,目标价格下调至18.40元(原预测为19.79元),但维持“增持”评级。

业绩表现与影响因素

- 上半年营收与利润下滑: 2023年上半年,公司实现营业收入13.81亿元,同比下降22.51%;归母净利润1.75亿元,同比大幅下降56.91%;扣非净利润1.78亿元,同比下降55.41%。

- 第二季度业绩: 其中,第二季度实现营业收入7.04亿元,同比下降17.82%;归母净利润0.58亿元,同比下降71.58%;扣非净利润0.58亿元,同比下降70.85%。

- 新冠产品拖累: 业绩下滑主要系新冠分子产品毛利额贡献消减,以及相关存货计提资产减值准备所致,但整体业绩表现符合市场预期。

业务结构调整与自主产品增长

- 自主常规试剂稳健增长: 公司加速调整业务结构,提升自主产品销售占比。上半年自主产品常规试剂销售收入达到8.05亿元,同比增长12.9%。预计免疫试剂稳健增长,生化试剂销售平稳,临检试剂实现快速增长。

- 新冠分子试剂收入锐减: 受市场需求极速变化影响,新冠分子试剂销售收入仅为571万元,同比大幅下降98.55%。

- 代理业务调整: 公司主动调整代理业务,产品销售收入为4.96亿元,同比下降20.81%。

流水线推广与市场拓展

- 大型仪器出库量显著: 公司大力推进全实验室智能化检验分析流水线及各平台单机的终端装机。上半年,大型仪器市场端出库量达到1601台(条),其中生免和血液流水线有169条。这些铺入终端市场的仪器预计将持续带来试剂销量的增长。

- 国内外市场覆盖率提升: 国内市场方面,新增经销商250余家,终端客户970余家。海外渠道新增38家,市场覆盖率持续提升,为公司未来的市场份额扩张奠定基础。

风险提示

新品推广不及预期及集采降价风险

- 新品推广风险: 流水线等新产品的市场推广可能低于预期,影响公司业绩增长。

- 集采降价风险: 诊断试剂产品面临集中采购带来的降价风险,可能对公司盈利能力造成压力。

总结

迈克生物2023年上半年业绩受到新冠分子产品市场需求骤降及资产减值准备计提的显著影响,导致营收和净利润同比大幅下滑。尽管面临短期挑战,公司积极推进业务结构调整,自主常规试剂业务表现出稳健增长态势,尤其在免疫、生化和临检试剂领域。同时,公司在全实验室智能化检验分析流水线的推广方面取得突破,大型仪器出库量和国内外市场覆盖率均有提升,为未来试剂销售增长奠定了基础。分析师维持“增持”评级,但基于短期业绩压力和费用投入,下调了盈利预测和目标价。公司未来的增长将主要依赖于自主常规试剂的持续增长、流水线产品的市场渗透以及新市场的有效开拓,同时需警惕新品推广不及预期和产品集采降价的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用