中心思想

业绩强劲反弹与高质量增长

翔宇医疗在2023年上半年实现了显著的业绩反弹和高质量增长,营收和归母净利润同比大幅提升,显示出公司在宏观环境优化和康复需求释放下的强劲发展势头。

战略布局深化与发展信心彰显

公司通过持续加大研发投入、丰富产品管线以及实施股权激励计划,不仅巩固了其在康复器械领域的龙头地位,更向市场传递了对未来业绩持续高增长的坚定信心。

主要内容

2023年上半年财务表现

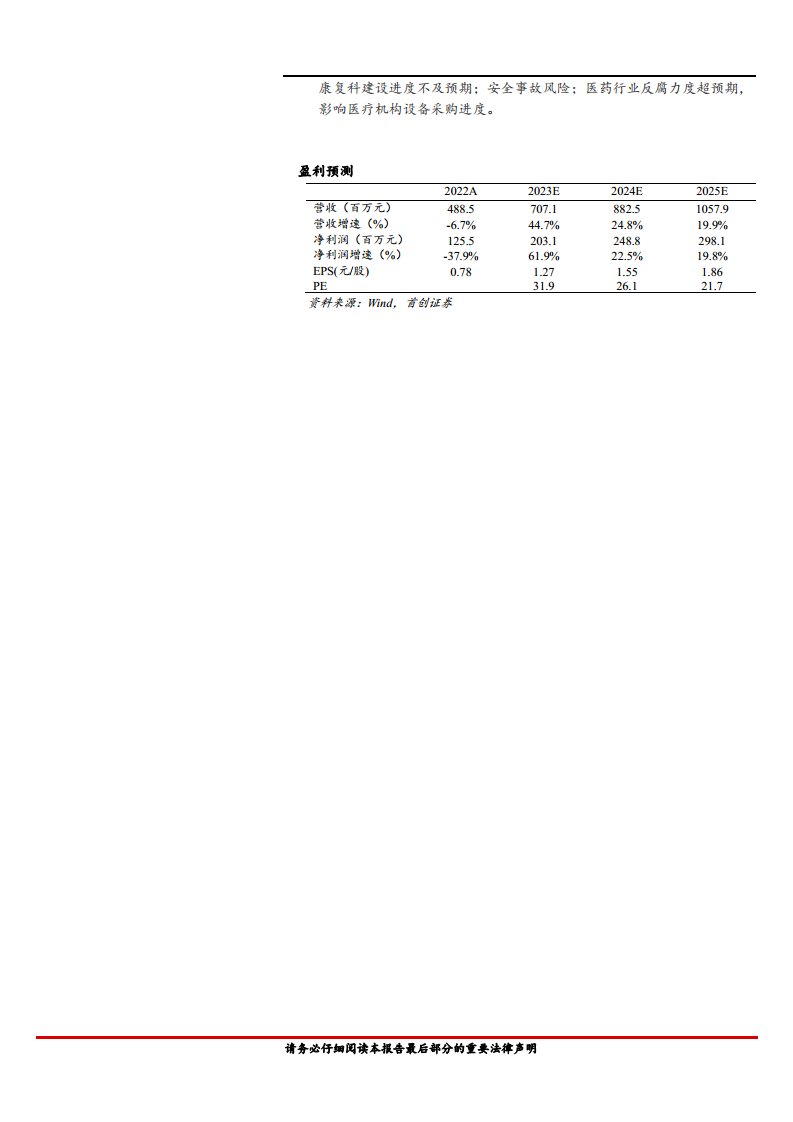

翔宇医疗2023年上半年实现收入3.35亿元,同比增长51.55%;归母净利润达1.08亿元,同比大幅增长169.00%;扣非归母净利润为0.95亿元,同比增长268.41%。其中,2023年第二季度收入为1.92亿元,同比增长41.09%;归母净利润0.70亿元,同比增长128.65%;扣非归母净利润0.62亿元,同比增长201.35%。公司毛利率为67.61%(同比下降0.24pct),净利率为32.41%(同比提升15.33pct),销售、管理、研发费用率均有所下降,主要得益于收入大幅提升带来的费用摊薄效应。

宏观利好驱动业绩高增长

随着疫情后院内康复需求的恢复以及国家康复领域利好政策的频繁出台,康复设备市场需求持续释放。作为康复器械行业的龙头企业,翔宇医疗充分受益于宏观环境的优化,实现了业绩的快速增长和净利润率的大幅提升。

持续研发创新,丰富产品矩阵

公司在2023年上半年持续加码研发投入,研发费用达4745万元,同比增长9.01%。研发人员数量增至456人,同比增长10.14%。报告期内,公司新申请发明专利46项,获得授权发明专利15项,并新增医疗器械注册证/备案凭证52项,显著丰富了产品管线。公司推出了踝关节康复训练系统、经颅磁AI导航定位系统、产后康复仪等全新产品,营销人员接近700人,强大的研发能力和丰富的康复产品矩阵共同构建了公司的长期核心竞争力。

股权激励提振发展信心

2023年7月19日,公司公布了2023年限制性股票激励计划,拟向包括董监高在内的163人授予180万股限制性股票,授予价格为32元/股。该激励计划设定了明确的业绩考核目标:以2022年为基数,2023年和2024年营收增速分别不低于50%和80%,或扣非净利润增速分别不低于70%和120%。此举旨在充分调动核心团队的积极性,并彰显了公司对未来两年业绩高增长的坚定信心。

盈利预测与投资评级

首创证券预计翔宇医疗2023-2025年营业收入分别为7.07亿元、8.83亿元和10.58亿元,同比增速分别为44.7%、24.8%和19.9%。同期归母净利润预计分别为2.03亿元、2.49亿元和2.98亿元,同比增速分别为61.9%、22.4%和19.8%。基于公司作为国产康复设备行业龙头、丰富的产品矩阵、优秀的销售及研发能力以及国家康复政策的加速推进,预计业绩将延续快速增长趋势,首次覆盖给予“增持”评级。

潜在风险因素

报告提示了多项潜在风险,包括研发不及预期、销售不及预期、行业利好政策落地不及预期、康复科建设进度不及预期、安全事故风险以及医药行业反腐力度超预期可能影响医疗机构设备采购进度。

总结

翔宇医疗在2023年上半年展现出强劲的业绩增长势头,得益于宏观环境改善和康复需求的释放。公司通过持续的研发投入和产品创新,不断巩固其市场地位。同时,股权激励计划的实施进一步强化了核心团队的凝聚力,并传递了公司对未来业绩持续高增长的信心。尽管面临多重潜在风险,但作为国产康复设备行业的龙头企业,翔宇医疗凭借其综合实力,有望在政策红利和市场需求的双重驱动下,实现长期稳健发展。

微信扫一扫-立即使用

微信扫一扫-立即使用