中心思想

业绩强劲增长与盈利能力显著提升

倍加洁在2023年上半年展现出强劲的盈利增长势头,归母净利润同比大幅增长96.20%,扣非后归母净利润同比增长88.74%。尽管第二季度营收略有下滑,但公司通过优化期间费用率,特别是销售费用率的显著下降,有效提升了整体净利率,显示出其在成本控制和运营效率方面的卓越能力。

口腔大健康战略布局与市场领先地位

公司作为牙刷和湿巾代工领域的龙头企业,在口腔大健康这一黄金赛道中占据了重要的市场地位。倍加洁不仅在出口规模上保持领先,还积极通过发展自主品牌和外延并购等策略,持续增强自身竞争力,旨在补齐短板并巩固其在行业内的领先地位,为未来的可持续发展奠定基础。

主要内容

2023年半年度业绩概览

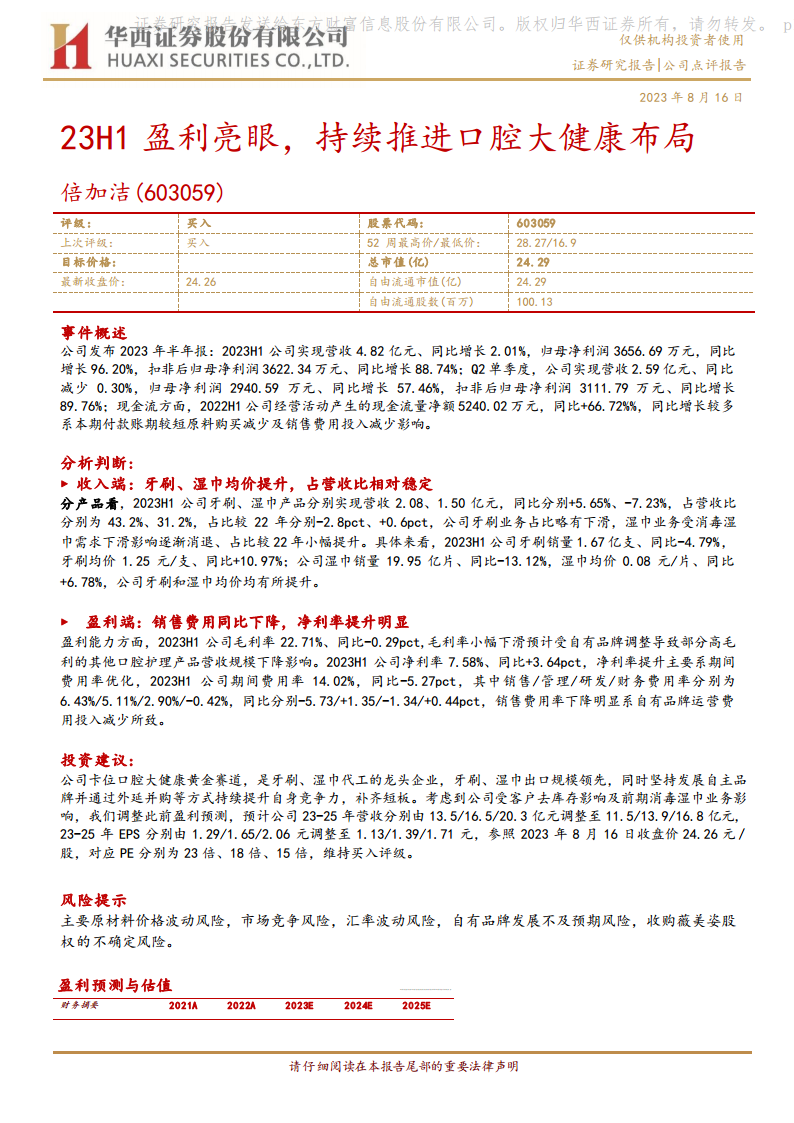

倍加洁公司发布2023年半年报显示,上半年实现营业收入4.82亿元,同比增长2.01%。归属于母公司股东的净利润为3656.69万元,同比大幅增长96.20%;扣除非经常性损益后的归母净利润为3622.34万元,同比增长88.74%。

就第二季度单季而言,公司实现营收2.59亿元,同比微降0.30%;归母净利润2940.59万元,同比增长57.46%;扣非后归母净利润3111.79万元,同比增长89.76%。

现金流方面,2023年上半年公司经营活动产生的现金流量净额为5240.02万元,同比显著增长66.72%,主要得益于本期付款账期较短的原料购买减少以及销售费用投入的降低。

收入结构与产品表现分析

从产品结构来看,2023年上半年公司牙刷和湿巾产品分别实现营收2.08亿元和1.50亿元。

- 牙刷业务: 营收同比增长5.65%,占总营收的43.2%,较2022年下降2.8个百分点。销量为1.67亿支,同比下降4.79%,但牙刷均价提升至1.25元/支,同比增长10.97%。

- 湿巾业务: 营收同比下降7.23%,占总营收的31.2%,较2022年小幅提升0.6个百分点(受消毒湿巾需求下滑影响逐渐消退)。销量为19.95亿片,同比下降13.12%,湿巾均价提升至0.08元/片,同比增长6.78%。

总体而言,尽管部分产品销量有所下滑,但公司通过提升牙刷和湿巾的平均销售价格,有效对冲了部分收入压力。

盈利能力与费用控制优化

- 毛利率: 2023年上半年公司毛利率为22.71%,同比小幅下降0.29个百分点,预计主要受自有品牌调整导致部分高毛利的其他口腔护理产品营收规模下降影响。

- 净利率: 2023年上半年净利率显著提升至7.58%,同比增加3.64个百分点,主要得益于期间费用率的优化。

- 期间费用率: 整体期间费用率为14.02%,同比下降5.27个百分点。其中,销售费用率下降最为明显,同比减少5.73个百分点至6.43%,主要系自有品牌运营费用投入减少所致。管理费用率、研发费用率和财务费用率分别为5.11%(同比+1.35pct)、2.90%(同比-1.34pct)和-0.42%(同比+0.44pct)。

投资建议与未来展望

华西证券维持对倍加洁的“买入”评级。公司被定位为口腔大健康黄金赛道的卡位者,是牙刷、湿巾代工的龙头企业,出口规模领先。公司坚持发展自主品牌,并通过外延并购等方式持续提升自身竞争力,以补齐短板。

考虑到公司受客户去库存影响及前期消毒湿巾业务影响,华西证券调整了盈利预测:

- 2023-2025年营收分别由原预测的13.5/16.5/20.3亿元调整至11.5/13.9/16.8亿元。

- 2023-2025年EPS分别由原预测的1.29/1.65/2.06元调整至1.13/1.39/1.71元。

参照2023年8月16日收盘价24.26元/股,对应2023-2025年PE分别为23倍、18倍、15倍。

风险提示

报告提示了以下主要风险:

- 主要原材料价格波动风险。

- 市场竞争加剧风险。

- 汇率波动风险。

- 自有品牌发展不及预期风险。

- 收购薇美姿股权的不确定性风险。

财务预测与估值分析

根据华西证券研究所的财务预测数据:

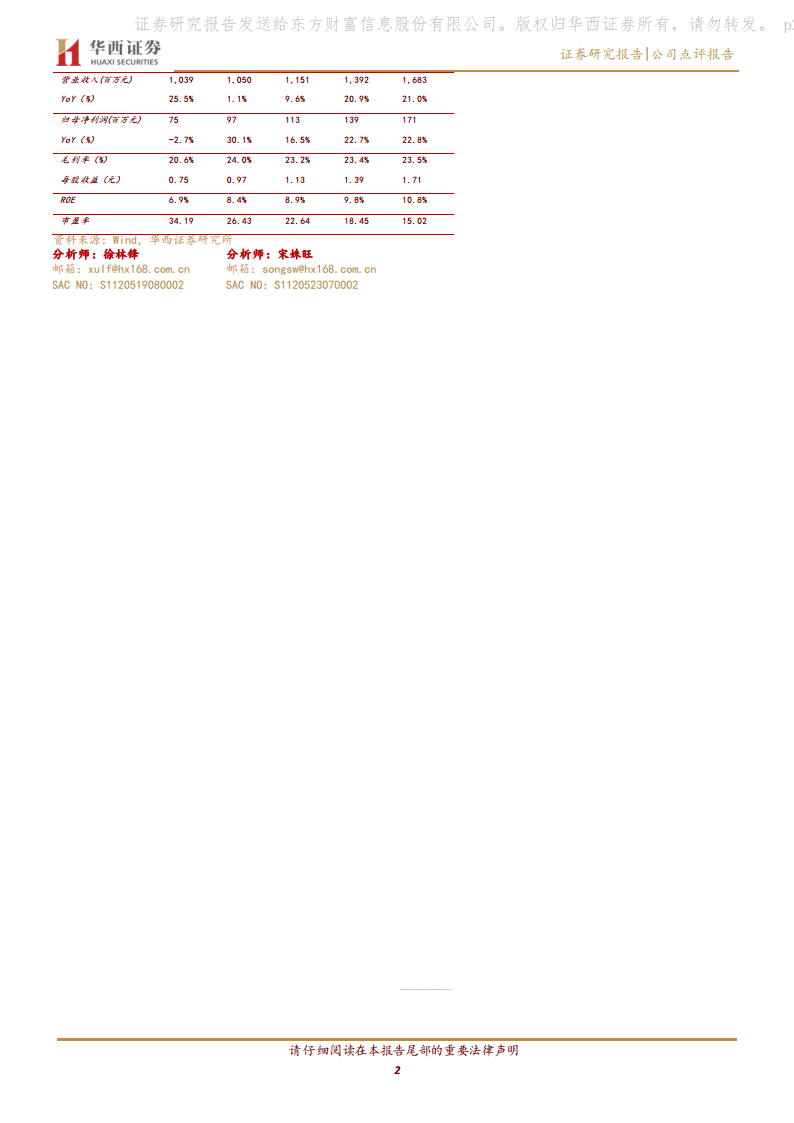

- 营业收入(百万元): 2022年实际为1,050,预计2023年为1,151,2024年为1,392,2025年为1,683。预测年均复合增长率较高。

- 归母净利润(百万元): 2022年实际为97,预计2023年为113,2024年为139,2025年为171。预测净利润持续增长。

- 毛利率(%): 2022年实际为24.0%,预计2023年为23.2%,2024年为23.4%,2025年为23.5%。预计未来毛利率保持稳定。

- 每股收益(元): 2022年实际为0.97,预计2023年为1.13,2024年为1.39,2025年为1.71。

- 净资产收益率ROE(%): 2022年实际为8.4%,预计2023年为8.9%,2024年为9.8%,2025年为10.8%。预计盈利能力稳步提升。

- 市盈率PE: 2022年实际为26.43,预计2023年为22.64,2024年为18.45,2025年为15.02。估值水平逐年下降,显示投资吸引力。

总结

倍加洁在2023年上半年展现出强劲的盈利增长势头,归母净利润同比接近翻倍,主要得益于有效的费用控制和产品均价的提升。尽管面临市场去库存和消毒湿巾需求变化等挑战,公司通过优化运营和战略布局,成功实现了净利润的显著增长。作为口腔大健康领域的龙头企业,倍加洁持续推进自主品牌建设和外延并购,以巩固其市场地位并提升核心竞争力。华西证券维持“买入”评级,并对未来营收和盈利能力持积极预期,但同时提示了原材料价格、市场竞争及自有品牌发展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用