中心思想

量贩零食驱动业绩爆发式增长

万辰生物在2023年上半年通过战略性布局量贩零食业务,实现了营业收入的爆发式增长。报告期内,公司营业收入达到22.17亿元,同比增长高达999.9%,其中量贩零食业务贡献了19.5亿元的收入,门店总数迅速扩张至1920家,显示出公司在零食赛道上的快速渗透和规模化发展能力。

初期盈利承压与未来增长潜力

尽管量贩零食业务在发展初期面临行业低毛利率和经营效率提升的挑战,导致上半年归母净利润为负(-0.06亿元),但公司传统菌菇业务保持稳健盈利。展望未来,随着量贩零食业务的深度布局、规模效应的显现以及供应链效率的持续优化,其盈利能力有望逐步改善。公司被持续看好能借助上市公司平台优势,享受零食市场增长和渠道占比提升的双重红利,最终位列行业第一梯队。

主要内容

量贩零食业务的爆发式增长与市场布局

万辰生物2023年上半年业绩表现亮眼,主要得益于其新增的量贩零食业务。

- 营收数据概览:公司上半年实现营业收入22.17亿元,同比大幅增长999.9%;归母净利润为-0.06亿元。其中,第二季度实现营业收入14.55亿元,同比激增1613.59%;归母净利润为-0.58亿元。

- 零食业务贡献:上半年零食业务实现收入19.5亿元,占总营收的绝大部分。截至报告期末,公司量贩零食门店总数已达到1920家,体现了业务的快速扩张。

- 多品牌与区域渗透:自2022年8月开展量贩零食连锁业务以来,公司采取多品牌战略,旗下拥有“陆小馋”、“好想来”、“来优品”和“吖嘀吖嘀”四大品牌。门店网络已广泛分布于安徽、河南、江西、山东、江苏、河北、重庆及福建等多个省市,实现了新市场的快速渗透。

- 品牌与单店营收:从品牌运营主体来看,南京万兴(运营陆小馋和来优品)实现营业收入9.1亿元,南京万品(运营好想来)实现营收10.4亿元。结合门店数据,各核心品牌均处于快速成长阶段。上半年公司旗下门店的平均单店营收达到101.5万元,考虑到新增门店较多,预计成熟门店的单店营收和运营能力更强。

- 供应链优化:公司持续完善采购、销售模式,并已在江苏、安徽、福建、河南、山东、江西、重庆等地区建立了12个现代化仓储中心,有效提升了供应链效率和管理模式,以满足多元化的休闲食品需求。

盈利结构分析与未来发展展望

公司在量贩零食业务快速发展的同时,也面临着初期盈利压力,但传统业务表现稳健,且未来发展潜力巨大。

- 量贩零食业务盈利承压:量贩零食行业具有高周转、低毛利率的特点。上半年公司量贩零食业务毛利率为7.87%,仍处于亏损阶段。这与该业务尚处于发展初期,经营效率有待进一步提升的阶段性特征相符。随着采购成本控制力的提升和商品损耗率的降低,量贩业务毛利率有望稳步提升。

- 菌菇业务盈利能力较优:公司传统菌菇业务上半年稳步推进,其中漳州生产基地新的金针菇生产车间投产,增加了金针菇产量。同时,食用菌市场行情较好,金针菇销售价格增长,使得公司食用菌业务的收入和利润均实现同比增长。

- 未来发展展望:展望下半年,公司旗下品牌将继续进行市场扩张,门店数量有望进一步提升。随着规模效应的增强和供应链效率的持续优化,量贩业务的盈利能力预计将持续改善。中长期来看,万辰生物有望借助上市公司平台优势,充分受益于零食市场规模的增长和渠道占比的提升,实现规模扩张,并逐步跻身行业第一梯队。

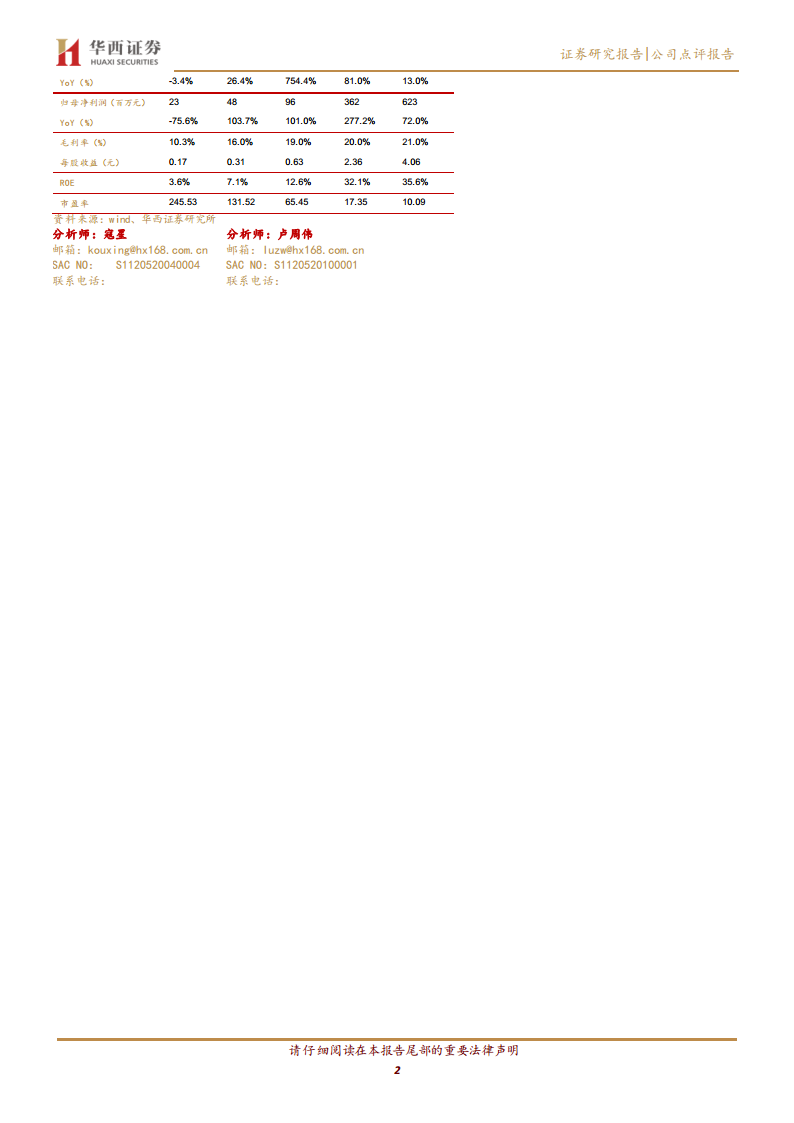

- 投资建议与风险:华西证券维持对万辰生物2023-2025年收入46.93/84.95/95.99亿元的预测,以及EPS 0.63/2.36/4.06元的预测,并维持“增持”评级。当前估值对应2023年8月18日收盘价40.93元,市盈率分别为65/17/10倍。主要风险提示包括定增推进不及预期和行业竞争加剧。

总结

万辰生物在2023年上半年通过大力发展量贩零食业务,实现了营收的爆发式增长,营业收入同比飙升999.9%至22.17亿元,其中零食业务贡献19.5亿元,门店数量迅速达到1920家。尽管量贩零食业务在发展初期因行业特性导致毛利率较低(7.87%)并处于亏损阶段,但公司传统菌菇业务表现稳健,盈利能力较优。展望未来,随着量贩零食业务的深度布局、门店网络的持续扩张以及供应链效率的提升,公司有望实现规模效应和盈利能力的双重优化,持续享受零食行业的成长红利,并逐步确立其在行业中的领先地位。华西证券维持“增持”评级,并看好公司中长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用