中心思想

业绩强劲增长与结构优化

联影医疗在2023年上半年实现了显著的业绩增长,营业收入同比增长26.35%至52.71亿元,归母净利润同比增长21.19%至9.38亿元。公司通过持续提升中高端产品占比,特别是在MR和XR等业务领域实现高速增长,优化了产品结构,巩固了市场竞争力。

技术创新驱动全球扩张

公司持续加大研发投入,2023年上半年研发投入同比增长56.96%至9.15亿元,占营收比重达17.37%,显著提升了技术优势。凭借领先的创新产品和技术,联影医疗不仅在国内市场保持领先地位,其国际化战略也进展顺利,国际市场收入同比增长32.29%,进一步拓展了全球市场份额。

主要内容

2023年上半年业绩概览

联影医疗发布2023年中报,报告期内公司业绩实现快速增长。

- 整体财务表现:2023年上半年,公司实现营业收入52.71亿元,同比增长26.35%;归母净利润9.38亿元,同比增长21.19%;扣非净利润7.87亿元,同比增长14.44%。

- 第二季度表现:其中,2023年第二季度公司实现营业收入30.58亿元,同比增长21.69%;归母净利润6.08亿元,同比增长30.03%;扣非净利润5.10亿元,同比增长21.66%。

业务表现与产品结构优化

公司各业务板块表现良好,中高端产品占比持续提升。

- 影像及放疗设备营收:2023年上半年,影像及放疗设备营收达46.26亿元,同比增长22.92%。

- CT业务:CT收入20.94亿元,同比增长7.30%,中高端CT收入占比持续提升。

- MR业务:MR收入15.01亿元,同比增长66.43%,其中3.0T以上超高场MR在国内新增市场占有率排名第一。

- MI业务:MI收入6.24亿元,同比增长6.16%。

- XR业务:XR收入3.23亿元,同比增长46.26%。

- RT业务:RT收入0.84亿元,同比下降17.27%。

- 维修服务收入:维修服务收入4.98亿元,同比增长40.50%,服务收入占比提升至9.45%。

国内外市场拓展与领先地位

联影医疗在国内市场保持领先,国际化战略取得显著进展。

- 国内市场表现:2023年上半年国内市场收入45.54亿元,同比增长25.46%。按上半年国内新增市场金额口径统计,公司各产品线排名均处于行业前列,其中CT、MR、RT产品市场占有率排名第三,MI产品和XR产品(含固定DR、移动DR、乳腺DR)市场占有率排名第一。

- 国际化战略进展:2023年上半年国际市场收入7.18亿元,同比增长32.29%,收入占比提升至13.62%。数字化PET/CT系统uMI Panorama成功入驻全美顶级癌症中心之一的Huntsman Cancer Institute(HCI) Hospital;640层CT—uCT 960+装机于韩国顶级急诊医疗服务机构之一;欧洲顶级肿瘤诊疗中心Maria Curie National Institute of Oncology也引入了公司的数字光导PET/CT uMI780。

研发投入与技术创新

公司持续加大研发投入,巩固技术优势,并推出多款创新产品。

- 研发投入增长:2023年上半年公司研发投入9.15亿元,同比增长56.96%,研发投入占比17.37%,同比提升3.39个百分点。

- 知识产权与产品创新:2023年上半年公司新增知识产权申请410项,获得492项。截至2023年6月30日,公司累计向市场推出性能指标领先的产品数超90款,包括行业首款5.0T全身成像高场磁共振uMR Jupiter 5T和uAIFI平台,以及全新高灵敏度高分辨率脑部PET系统NeuroEXPLORER等。

- 国家重点研发计划:公司牵头的“十四五”国家重点研发计划“诊疗装备与生物医用材料”重点专项——光子计数能谱CT研发、磁共振引导的放疗直线加速器系统研发及临床验证项目正式开题启动。

投资建议与风险提示

基于公司业绩和发展潜力,分析师维持“增持”评级,并对未来业绩进行预测。

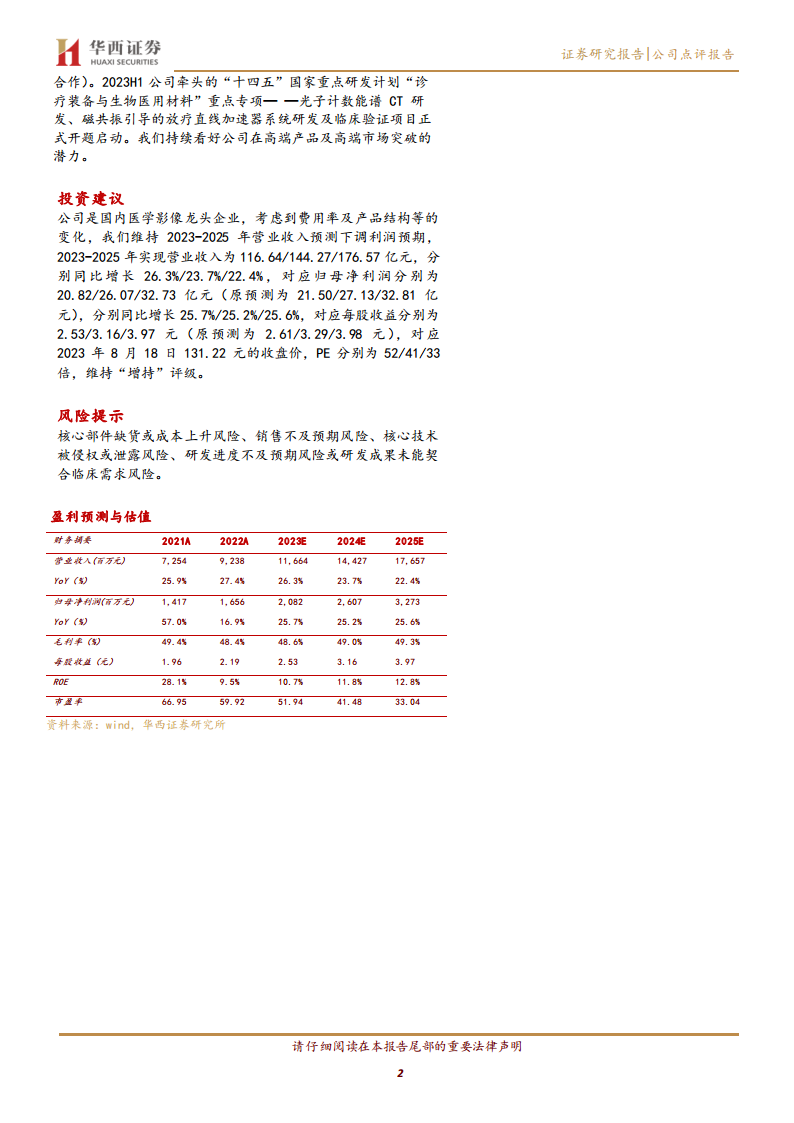

- 盈利预测调整:考虑到费用率及产品结构变化,分析师维持2023-2025年营业收入预测,但下调利润预期。预计2023-2025年营业收入分别为116.64/144.27/176.57亿元,分别同比增长26.3%/23.7%/22.4%。对应归母净利润分别为20.82/26.07/32.73亿元,分别同比增长25.7%/25.2%/25.6%。对应每股收益分别为2.53/3.16/3.97元。

- 估值与评级:基于2023年8月18日131.22元的收盘价,对应2023-2025年PE分别为52/41/33倍,维持“增持”评级。

- 风险提示:主要风险包括核心部件缺货或成本上升、销售不及预期、核心技术被侵权或泄露、研发进度不及预期或研发成果未能契合临床需求。

总结

联影医疗在2023年上半年展现出强劲的增长势头,营业收入和归母净利润均实现两位数增长。公司通过持续优化产品结构,提升中高端产品占比,特别是在MR和XR等高增长领域表现突出。在国内市场,联影医疗多条产品线市场占有率位居前列,同时国际化战略进展顺利,国际市场收入占比和增速均有显著提升。公司持续高强度的研发投入,不仅巩固了技术优势,也为未来创新突破和全球化发展提供了有力保障。尽管面临核心部件供应和市场销售等风险,但鉴于其领先的市场地位、持续的创新能力和广阔的国内外市场空间,分析师维持“增持”评级,并看好公司未来的发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用