中心思想

固生堂中期业绩强劲增长,市场地位持续巩固

固生堂(2273)在2023年上半年展现出强劲的业绩增长,营业收入和净利润均实现大幅提升,凸显其作为中医医疗服务龙头的稳健发展态势。公司通过内生增长与外延并购相结合的策略,持续扩大业务版图,并积极推进数字化运营和科技创新,进一步巩固了其在稀缺中医医疗服务市场的领先地位。

线上线下融合战略驱动,未来增长潜力显著

报告强调了固生堂线上线下融合的独特商业模式,该模式有效提升了客户就诊人次和运营效率。公司在产品创新和科技应用方面的投入,如智能审方平台和AI模型“固娃”的上线,预示着其长期战略目标的明确性和实现潜力。分析师维持“买入”评级,并对公司未来三年的营收和净利润增长持乐观预期,反映出市场对其持续增长能力的信心。

主要内容

2023年中期业绩分析与业务扩张

固生堂于2023年8月21日发布中期业绩公告,数据显示公司业绩表现亮眼:

- 财务表现: 报告期内实现营业收入9.86亿元,同比增长40.29%;毛利2.83亿元,同比增长42.26%;溢利净额9320.2万元,同比增长73.96%;经调整净利润1.02亿元,同比增长63.77%。

- 收入结构: 医疗健康解决方案收入增长40.41%至9.65亿元,主要得益于新收购及现有线下医疗机构的收入增加以及线上医疗平台的业务扩张;销售医疗健康产品收入增长35.21%至20.82百万元,主要由于线下渠道销量增加。

- 渠道拆分: 线下医疗机构收入8.56亿元,同比增长47.30%;线上医疗健康平台收入1.30亿元,同比增长6.76%,线上平台客户就诊人次同比增长38.7%。

- 盈利能力: 23H1整体毛利率为28.69%,同比提升0.40个百分点;期间费用率20.89%,同比下降0.64个百分点,其中销售费用率和管理费用率均有所下降。

- 业务版图扩张: 截至2023年6月30日,公司拥有53家医疗机构、4家线下药房,并与17个第三方线上平台合作。报告期内成功收购“昆山铭泰”、“无锡李同丰医院”、“武汉颐德”3家线下医疗机构,并在佛山禅城自建门店,新拓展武汉、昆山两个城市。

运营效率提升与创新驱动

公司持续加强运营标准化和数字化建设,以提高整体效率:

- 数字化运营: 建立了线下医疗机构端的数字化店员系统、医务端CRM系统、智能审方合规平台以及企业资源计划ERP系统,显著提升了运营和管理效率。

- 产品与科技创新: 制剂中心已通过验收获得医疗制剂生产许可证,并有2个产品(健脾化脂膏、松贞益发颗粒)获得药监局备案。公司与百度智慧医疗达成战略合作,推出中医智能大模型应用“固娃”,为线上业务发展持续赋能。

未来业绩展望与风险评估

分析师对固生堂的未来发展持积极态度,并给出了具体的业绩预测:

- 投资建议: 维持“买入”评级,认为公司作为中医医疗服务领域的稀缺标的,业务韧性强,内生和外延增长明确。

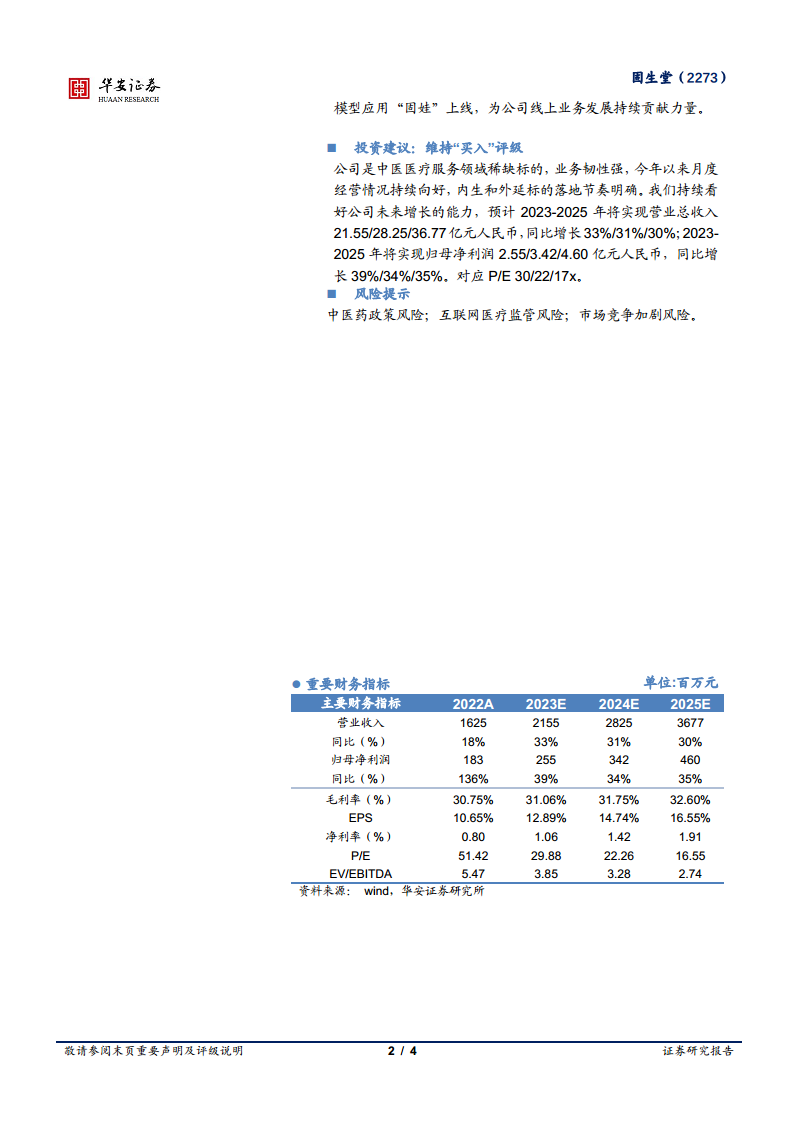

- 业绩预测: 预计2023-2025年营业总收入将分别达到21.55亿元、28.25亿元和36.77亿元人民币,同比增长33%、31%和30%。归母净利润预计分别为2.55亿元、3.42亿元和4.60亿元人民币,同比增长39%、34%和35%。对应P/E分别为30x、22x和17x。

- 风险提示: 报告提示了中医药政策风险、互联网医疗监管风险以及市场竞争加剧风险。

总结

固生堂在2023年上半年实现了显著的业绩增长,营业收入和净利润同比增幅均超过40%和60%,显示出其强大的市场竞争力和盈利能力。公司通过积极的业务版图扩张(包括收购和自建门店),以及线上线下融合的运营模式,有效提升了市场份额和客户就诊人次。同时,固生堂在数字化运营、产品创新和科技应用方面的持续投入,进一步优化了经营效率并增强了核心竞争力。分析师基于公司稳健的增长态势和明确的战略目标,维持“买入”评级,并预测未来三年营收和净利润将保持高速增长,但同时也提示了潜在的政策、监管和市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用