中心思想

业绩稳健增长,新品牌贡献显著

特步国际2023年上半年收入和净利润均实现双位数增长,其中专业运动品牌索康尼表现尤为突出,已开始贡献净利润。公司通过多元品牌策略和渠道优化,持续提升市场份额。

费用投入加大,盈利能力承压

尽管营收增长,但由于政府补贴贡献较大且销售费用率因广告宣传投入增加而显著提升,扣除政府补贴后的净利润增速放缓。同时,存货周转天数增加,显示运营效率面临一定挑战。

主要内容

事件概述

2023H1 财务表现概览

- 2023年上半年,特步国际实现收入65.22亿元,同比增长14.8%;普通股股东净利6.65亿元,同比增长12.7%;经营性现金流净额2.65亿元,同比大幅增长198.8%。

- 报告期内,政府补贴为2.3亿元,同比增长44.38%,对净利润贡献显著。扣除政府补贴后,净利润同比仅增长1%,主要受销售费用率提升影响。

- 经营性现金流净额低于净利润,主要原因在于存货增加及应付账款下降。

- 公司宣布中期股息每普通股0.137港元,派息比例为50%,年化股息率为3.5%。

分析判断

品牌矩阵多元发展,专业运动表现亮眼

- 分品牌性质看:

- 大众运动(特步)收入54.30亿元,同比增长10.9%。

- 时尚运动(盖世威&帕拉丁)收入7.49亿元,同比增长18.9%。盖世威及帕拉丁在国内市场进行品牌重塑,以吸引年轻消费者并提升店效。

- 专业运动(索康尼、迈乐)收入3.44亿元,同比高速增长119.9%,其收入占比提升2.6个百分点至5.3%,主要得益于索康尼的加速开店。

- 童装业务销售收入同比增长15%,流水同比增长30%。

- 从店数看:

- 截至2023年上半年末,特步儿童/特步/盖世威/帕拉丁/索康尼/迈乐的店数分别为1588/6443/80/60/80/5家。

- 上半年净开店数分别为68/130/8/4/11/1家。

- 各品牌店数同比增长率分别为7%/3%/60%/-15%/74%/-29%。

- 特步儿童通过零售渠道重组和扩大门店规模,以适应中小学生体测比重提升带来的需求增长。

- 盖世威加速在一二线城市布局门店。

- 帕拉丁进行渠道优化,提升高端购物中心门店比重。

- 索康尼凭借高店效推动零售渠道扩张,并加强新形象店的开设,首间第三代门店于6月落户上海。

- 从品类看:

- 鞋类收入38.89亿元,同比增长15%,占比59.6%。

- 服装收入24.97亿元,同比增长14%,占比38.3%。

- 配饰收入1.36亿元,同比增长16%,占比2.1%。

- 分季度看:

- 2023年第一季度零售销售实现20%增长,零售折扣水平为70%-75%。

- 2023年第二季度零售销售实现高双位数增长,零售折扣水平为75%。

盈利能力分析与费用结构变化

- 毛利率: 2023年上半年公司毛利率为42.9%,同比增加0.9个百分点,主要得益于市场对功能性产品需求的增长。其中,大众运动/时尚运动/专业运动毛利率分别为43.1%/42.0%/42.0%,同比分别提高0.9/2.2/-2.2个百分点。

- 经营利润率(OPM): 公司OPM为15.1%,同比下降1.1个百分点,主要由于大众及时尚运动经营利润率下降以及企业分部的亏损。专业运动经营利润率增长,主要受益于索康尼开始实现盈利。各品牌经营溢利率分别为大众运动20.4%(-0.2PCT)、时尚运动-8.9%(-0.4PCT)、专业运动3.9%(-6.0PCT)。

- 归母净利率: 公司归母净利率为10.2%,同比下降0.2个百分点;剔除其他收入及收益后,归母净利率为5.0%,同比下降1.2个百分点。

- 费用率:

- 销售费用率为23.2%,同比增加4.8个百分点,其中广告及宣传开支占收入比重为13.2%,同比增加3.0个百分点。这主要归因于成都世界大学生运动会赞助、委任新特步篮球代言人以及恢复马拉松赞助及广告活动增加。

- 管理费用率为9.8%,同比下降1.7个百分点,主要受益于员工成本及开支减少。

- 财务费用率为1.1%,同比增加0.6个百分点,主要由于银行贷款利息开支增加及利率掉期的公允价值亏损。

- 其他净收入与所得税: 其他净收入为3.36亿元,其中政府补助金2.30亿元,同比增长44.4%。其他净收入占收入比重同比增长1.0个百分点至5.15%。所得税占收入比重同比下降1.4个百分点至3.7%。

运营效率与资产周转

- 库存与周转天数: 截至2023年上半年末,公司存货为24.1亿元,同比增长4.1%;存货周转天数为115天,同比增加9天。

- 应收/应付账款: 应收账款为53.5亿元,同比下降1.7%,周转天数为106天,同比下降4天。应付账款为23.8亿元,同比下降11.9%,周转天数为123天,同比下降10天。

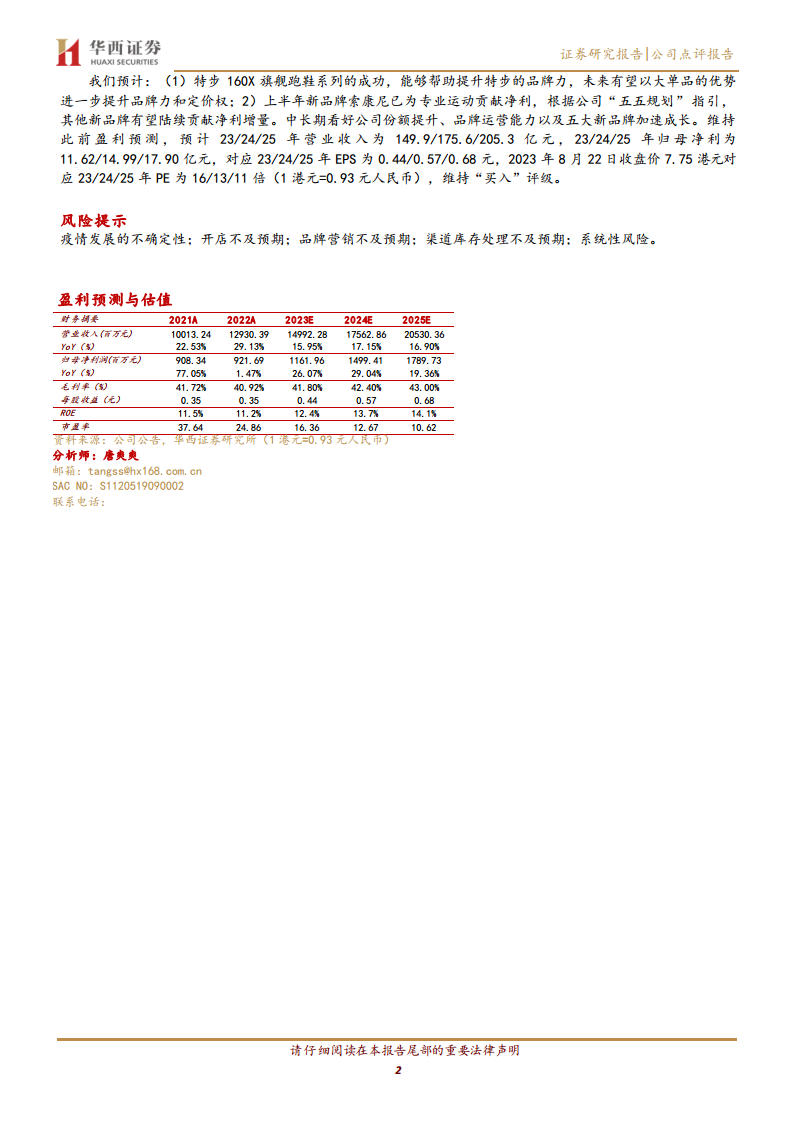

投资建议

核心品牌与新品牌增长潜力

- 特步160X旗舰跑鞋系列的成功,有望进一步提升特步的品牌力和定价权。

- 新品牌索康尼已在上半年为专业运动贡献净利,根据公司“五五规划”指引,其他新品牌有望陆续贡献净利增量。

- 中长期看好公司市场份额提升、品牌运营能力以及五大新品牌的加速成长。

- 维持此前盈利预测,预计2023/2024/2025年营业收入分别为149.9/175.6/205.3亿元,归母净利分别为11.62/14.99/17.90亿元。

- 对应2023/2024/2025年EPS分别为0.44/0.57/0.68元。

- 基于2023年8月22日收盘价7.75港元,对应2023/2024/2025年PE分别为16/13/11倍(1港元=0.93元人民币),维持“买入”评级。

风险提示

- 疫情发展的不确定性。

- 开店不及预期。

- 品牌营销不及预期。

- 渠道库存处理不及预期。

- 系统性风险。

总结

特步国际2023年上半年业绩表现稳健,收入和净利润均实现双位数增长。专业运动品牌索康尼的盈利贡献是亮点,推动了专业运动板块的高速增长。然而,扣除政府补贴后净利润增速放缓,以及销售费用率因加大广告宣传投入而提升,对盈利能力构成一定压力。同时,存货周转天数的增加也需关注。展望未来,公司核心品牌特步的旗舰产品有望持续提升品牌力,新品牌矩阵的成长潜力巨大。鉴于公司多元品牌策略的有效性及中长期增长前景,报告维持“买入”评级,并提供了积极的盈利预测。

微信扫一扫-立即使用

微信扫一扫-立即使用