中心思想

经营韧性与盈利改善

富安娜在2023年上半年展现出其经营的相对韧性,尤其体现在加盟渠道的稳定性和健康的经营性现金流。尽管公司整体收入略有下滑,但通过有效的成本控制和渠道结构优化,毛利率实现提升,带动归母净利润实现正增长。这表明公司在面临市场挑战时,具备一定的抗风险能力和盈利调整能力。

运营效率提升与未来展望

报告指出,公司在运营效率方面取得了显著进展,特别是存货周转天数的下降,反映了其在供应链和库存管理上的优化成效。展望未来,公司将持续深化电商渠道布局,预计这将成为其业绩增长的重要驱动力。分析师维持“买入”评级,体现了对公司长期发展潜力和盈利弹性的信心,但同时也提示了宏观经济不确定性等潜在风险。

主要内容

23H1/Q2财务表现与现金流分析

2023年上半年(23H1),富安娜实现营业收入12.72亿元,同比下降4.7%;归属于母公司股东的净利润为2.19亿元,同比增长3.8%;扣除非经常性损益的归母净利润为1.94亿元,同比增长1.0%。同期,经营性现金流净额达到2.85亿元,同比大幅增长42.9%,显示出公司健康的现金流状况。报告特别指出,由于22H1存在其他非流动性资产净亏损(中信理财产品)0.41亿元以及理财产品收益(高新投退出)0.54亿元对净利润影响较大,剔除公允价值变动及投资收益影响后,23H1经调整归母净利为2.08亿元,同比增长3.1%。经营性现金流净额高于归母净利主要得益于折旧摊销、经营性应收项目及存货的减少。

2023年第二季度(23Q2),公司收入为6.52亿元,同比下降1.9%;归母净利为1.08亿元,同比下降2.3%;扣非归母净利为0.91亿元,同比下降2.6%;经营性现金流净额为1.71亿元,同比下降0.5%。剔除政府补贴后,23Q2归母净利同比下滑3.7%,主要系费用率提升所致。

渠道与区域市场深度剖析

渠道收入与门店运营概况

从渠道表现来看,23H1公司收入下滑主要来自直营和线上渠道。线上、直营和加盟收入分别为5.31亿元、3.12亿元和3.23亿元,同比分别下降6.0%、6.3%和2.4%。其中,加盟渠道表现出相对较高的韧性。

门店数量方面,23H1直营店和加盟店数量分别为473家和991家。上半年公司净关闭6家门店,其中直营店净关闭2家,加盟店净关闭8家。与去年同期相比,净关闭门店总数达52家(直营净关闭1家,加盟净关闭51家),同比下降0.2%/4.9%。

运营效率方面,推算半年直营店效为66万元,同比下降6%;加盟单店出货为33万元,同比增长3%。相较于21H1,直营店效下降2%,加盟单店出货增长15%。直营和加盟店总面积分别为6.86万平方米和18.60万平方米,单店平均面积分别为145平方米和188平方米,同比分别下降3%和增长5%。推算半年平效分别为0.46元/平方米和0.17元/平方米,同比分别下降3%和2%。

线上渠道中,天猫、京东和唯品会分别贡献了24%、36%和18%的收入,退货率分别为6.8%、11.7%和15.0%。

区域市场收入结构与增速

从地域分布来看,公司大本营华南地区收入占比33%,同比下降6.1%,增速较去年同期下滑7.4个百分点。其他区域市场表现为:华东同比下滑1%,华北同比下滑6%,华中同比下滑7%,西北同比下滑8%,西南同比下滑1%,东北同比下滑19%。

盈利能力与费用结构优化

毛利率与净利率变动分析

23H1公司毛利率同比上升1.38个百分点至54.19%,主要得益于直营和加盟渠道毛利率的提升。直营毛利率为68.5%,同比提高2.68个百分点;加盟毛利率为51.3%,同比提高1.40个百分点;电商毛利率为44.5%,同比下降0.28个百分点。

23H1归母净利率为17.24%,同比提升1.41个百分点。剔除公允价值变动及投资收益影响后,净利率为16.3%,同比提升1.2个百分点。公允价值变动净收益占比同比提升2.97个百分点,投资收益占比同比下降2.8个百分点,这主要归因于去年一次性影响的消除。此外,营业外净收入占比提升0.40个百分点;其他收益、信用减值转回及资产处置收益占比同比提升0.34个百分点;所得税、税金附加占比同比提升0.57个百分点。四大费用率(销售、管理、研发、财务费用率)合计同比提升0.32个百分点,其中销售费用率提升0.59个百分点,管理费用率提升0.17个百分点,研发费用率下降0.30个百分点,财务费用率下降0.13个百分点。

23Q2毛利率和净利率同比分别上升1.56个百分点和0.68个百分点,至54.05%和16.61%。净利率增幅低于毛利率,主要由于期间费用率增长。23Q2销售、管理、研发、财务费用率同比分别增长1.08、0.53、-0.41、0.15个百分点,至28.24%、4.81%、3.18%、-0.39%。

子公司业绩贡献

23H1,公司主要子公司业绩表现如下:电子商务公司净利2502万元(净利率5.0%),营销公司净利-126万元(净利率-2.5%),家饰公司净利-92万元(净利率-14.2%),南充公司净利795万元(净利率5.7%),惠州公司净利-92万元(净利率-0.8%),上海公司净利1731万元(净利率9.0%),艺术公司净利5773万元(净利率14.0%)。

运营效率提升与资产管理

存货与应收账款周转

23H1公司存货为7.36亿元,同比减少15.16%。其中,库存商品、委托加工物资、原材料和在产品分别为5.71亿元、0.79亿元、0.65亿元和0.15亿元,同比分别下降7%、30%、38%和38%。存货占比分别为77.6%、10.8%、8.9%和2.1%。存货周转天数为231天,同比减少9天,显示出公司在库存管理方面的效率提升。

应收账款为1.76亿元,同比增长28.49%,应收账款周转天数为31天,同比增加8天。应付账款周转天数为72天,同比减少15天。

投资展望与风险考量

投资建议

分析师认为,公司在2021年和2022年均存在一次性费用和公允价值损失等影响,预计2023年利润端弹性更大,但上半年在收入下滑、费用率提升情况下体现不强,期待下半年表现。公司线下直营店效仍有回暖空间,且持续优化电商渠道布局,未来在电商方面增长空间更大。

基于宏观环境影响,分析师下调了23-25年收入预测,由34.72/38.47/41.64亿元调整至31.85/35.27/38.83亿元;下调23-25年归母净利预测,由6.46/7.46/8.56亿元调整至5.89/6.61/7.33亿元。对应调整后的每股收益(EPS)由0.78/0.90/1.03元至0.71/0.80/0.88元。截至2023年8月24日收盘价8.67元,对应23/24/25年市盈率(PE)分别为12/11/10倍。分析师维持“买入”评级。

风险提示

报告提示了以下风险:疫情不确定性风险、原材料价格波动风险、经营业绩受波动风险以及系统性风险。

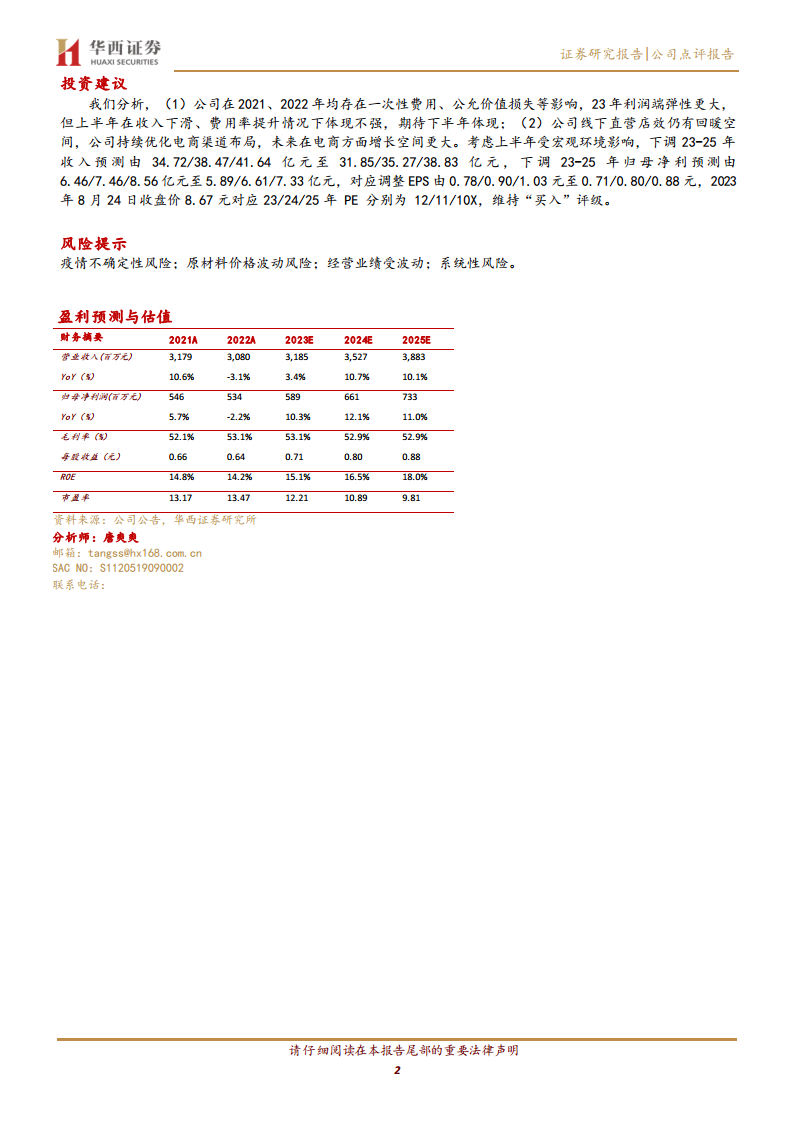

盈利预测与估值概览

根据华西证券研究所的盈利预测,富安娜未来三年的关键财务指标如下:

- 2023E: 营业收入3,185百万元(YoY 3.4%),归母净利润589百万元(YoY 10.3%),毛利率53.1%,每股收益0.71元,ROE 15.1%,市盈率12.21倍。

- 2024E: 营业收入3,527百万元(YoY 10.7%),归母净利润661百万元(YoY 12.1%),毛利率52.9%,每股收益0.80元,ROE 16.5%,市盈率10.89倍。

- 2025E: 营业收入3,883百万元(YoY 10.1%),归母净利润733百万元(YoY 11.0%),毛利率52.9%,每股收益0.88元,ROE 18.0%,市盈率9.81倍。

总结

富安娜2023年上半年业绩显示出其在复杂市场环境下的经营韧性,尤其体现在加盟渠道的相对稳定和经营性现金流的健康增长。尽管公司整体收入有所下滑,但通过毛利率的提升和运营效率的优化,归母净利润实现了正增长。公司在存货管理方面表现突出,存货周转天数显著下降。展望未来,公司有望通过持续优化电商渠道布局,抓住新的增长机遇。分析师维持“买入”评级,并对公司未来业绩增长持积极预期,但投资者仍需关注疫情、原材料价格波动及宏观经济等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用