中心思想

业绩稳健增长与业务结构优化

博瑞医药2023年上半年实现营业收入5.87亿元,同比增长17.41%,扣非归母净利润1.05亿元,同比增长10.57%,业绩表现符合市场预期。公司业务结构持续优化,制剂产品营收同比增长45.52%,成为主要增长亮点,同时海外权益分成收入也实现43.07%的显著增长,显示出公司在产品组合和市场拓展方面的积极成效。

创新与仿制药双轮驱动,构筑长期增长潜力

公司在创新药和仿制药领域均展现出丰富的储备和积极的研发进展。创新药BGM0504注射液已完成Ia期临床试验,并在减重和2型糖尿病治疗领域获得Ⅱ期临床伦理批件,预示着未来潜在的市场空间。同时,依维莫司片等多个仿制药项目处于不同研发阶段,为公司未来业绩增长提供了坚实的基础和多元化的驱动力。

主要内容

2023年半年度财务表现分析

营收与利润概览

博瑞医药2023年上半年实现营业收入5.87亿元,同比增长17.41%。归母净利润为1.09亿元,同比略有下降2.29%,但扣除非经常性损益后的归母净利润达到1.05亿元,同比增长10.57%,表明公司核心业务盈利能力稳健增长。从季度表现看,2023年第二季度实现营业收入2.83亿元,同比增长12.14%;归母净利润0.39亿元,同比下降24.61%;扣非归母净利润0.35亿元,同比增长2.02%。尽管Q2归母净利润有所波动,但扣非净利润的增长趋势保持良好。

业务板块收入结构调整

从分业务收入来看,2023年上半年公司各业务板块表现如下:

- 原料药产品实现收入4.42亿元,同比增长12.44%。其中,受流感爆发影响,抗病毒产品奥司他韦原料药需求增加,但抗真菌与免疫抑制类产品受客户开发需求变化影响,收入有所减少,导致原料药整体收入结构有所调整。

- 制剂产品实现收入0.84亿元,同比增长45.52%,增速显著。这主要得益于米卡芬净集采和流感需求的双重带动,显示出公司制剂业务的市场竞争力增强。

- 海外权益分成收入达到0.32亿元,同比增长43.07%,受益于公司合作伙伴销售增长,体现了国际合作的积极成果。

- 技术收入为0.26亿元,同比增长2.59%,保持稳定。

研发管线布局与未来增长潜力

创新药研发进展

公司在创新药领域持续投入,多肽类降糖药BGM0504注射液已完成Ia期临床试验,初步数据显示其安全性和耐受性良好。目前,该药物在减重和2型糖尿病治疗方面均已获得Ⅱ期临床试验伦理批件,进入关键的临床研究阶段,有望为公司带来新的增长点。

仿制药储备丰富度

博瑞医药的仿制药管线同样丰富,多个项目处于不同研发阶段,为公司未来市场拓展提供保障:

- 依维莫司片已在国内申报,有望尽快上市。

- 羧基麦芽糖铁注射液、吸入用布地奈德混悬液、碘普罗胺注射液处于稳定性阶段,为后续申报和生产做准备。

- 噻托溴铵奥达特罗吸入喷雾剂处于工艺验证阶段。

- 噻托溴铵吸入喷雾剂、沙美特罗替卡松吸入粉雾剂处于中试阶段。

- 噻托溴铵吸入粉雾剂已完成小试。

这些仿制药的持续推进,将进一步巩固公司在高端制剂领域的市场地位。

盈利预测调整与投资建议

盈利预测更新

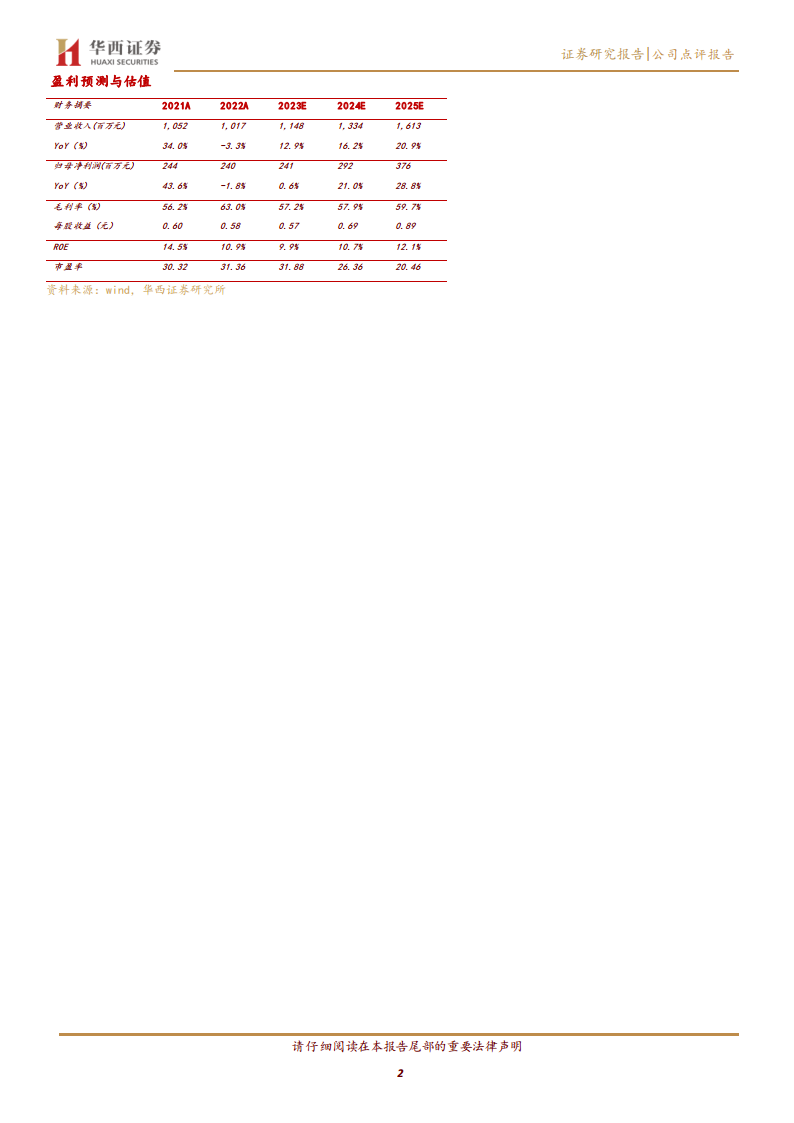

基于公司原料药端收入结构调整,分析师对博瑞医药的盈利预测进行了调整。预计公司2023-2025年营业收入分别为11.48亿元、13.34亿元和16.13亿元(原预测分别为11.86亿元、13.68亿元和16.47亿元)。相应地,预计2023-2025年每股收益(EPS)分别为0.57元、0.69元和0.89元(原预测分别为0.66元、0.79元和0.99元)。尽管预测有所下调,但公司未来三年的营收和归母净利润仍保持稳健增长态势,预计2023-2025年归母净利润同比增长率分别为0.6%、21.0%和28.8%。

维持“增持”评级

结合调整后的盈利预测,分析师维持对博瑞医药的“增持”评级。截至2023年8月25日收盘价18.19元/股,公司2023-2025年对应的市盈率(PE)分别为32倍、26倍和20倍,估值处于合理区间。

主要风险提示

投资者需关注以下风险:创新药研发存在不确定性;市场竞争加剧可能导致产品被替代;一致性评价、带量采购等政策可能影响产品价格和市场份额;以及宏观经济环境变化带来的不确定性。

总结

业绩符合预期,未来发展可期

博瑞医药2023年上半年业绩符合预期,营业收入和扣非归母净利润均实现稳健增长。特别是制剂业务和海外权益分成收入的强劲增长,显示出公司在市场拓展和产品结构优化方面的积极成果。公司在创新药和仿制药领域的丰富管线和持续研发投入,为未来的可持续发展奠定了坚实基础。

持续关注创新与市场策略

展望未来,博瑞医药有望通过创新药BGM0504注射液的临床进展和多款仿制药的上市,进一步提升市场竞争力。投资者应持续关注公司创新药的研发进度、仿制药的市场准入情况以及各项业务的市场策略调整。同时,也需警惕创新药研发风险、产品替代风险、政策风险及宏观环境风险,以做出审慎的投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用