中心思想

业绩稳健增长与核心产品驱动

泰恩康在2023年上半年实现了营业收入和归母净利润的显著增长,特别是第二季度归母净利润同比大幅提升。这一增长主要得益于其核心销售产品,如“爱廷玖”盐酸达泊西汀片和和胃整肠丸的强劲表现,这些产品在各自市场中保持了良好的竞争格局。

战略布局拓宽增长边界

公司积极通过外延式并购和技术引进,持续丰富产品矩阵并挖掘临床差异化产品。收购博创园50%股权以获得创新小分子药物CKBA,并推动其进入临床试验,以及拟收购泰国和胃全套生产技术以提升自有OTC药品的产能,均显示了公司为打造新的利润增长点和推动长远发展的战略决心。

主要内容

2023年半年度业绩概览

泰恩康公司发布2023年半年度报告显示,上半年实现营业收入4.05亿元,同比增长8.09%;归母净利润1.09亿元,同比增长40.61%;扣非归母净利润1.01亿元,同比增长37.13%。其中,2023年第二季度表现尤为突出,实现营业收入2.11亿元,同比增长10.34%;归母净利润0.57亿元,同比大幅增长140.93%;扣非归母净利润0.55亿元,同比增长161.72%。

核心产品销售表现与市场格局

2023年上半年,公司核心销售产品表现强劲,市场竞争格局良好:

- 两性健康用药:“爱廷玖”盐酸达泊西汀片实现销售收入1.43亿元,同比增长36.15%。

- 肠胃用药:和胃整肠丸实现销售收入0.96亿元,同比增长55.80%。

- 眼科用药:沃丽汀销售收入略有下滑,实现0.84亿元,同比下降1.90%。

差异化产品布局与未来增长点

公司积极通过战略投资和技术引进,持续丰富产品管线:

- 创新药管线拓展:2023年2月,公司收购博创园50%股权,从而获得CKBA全球创新小分子药物。CKBA软膏已于2023年7月顺利获批开展白癜风适应症的二期临床试验,未来有望为公司打造新的利润增长点。

- 自有OTC产品强化:2023年7月,公司发布公告拟收购泰国和胃全套生产技术,旨在将和胃整肠丸打造为公司的自有OTC药品。此举预计在提升整体产能后,将为公司发展增添新驱动力。

投资建议与风险提示

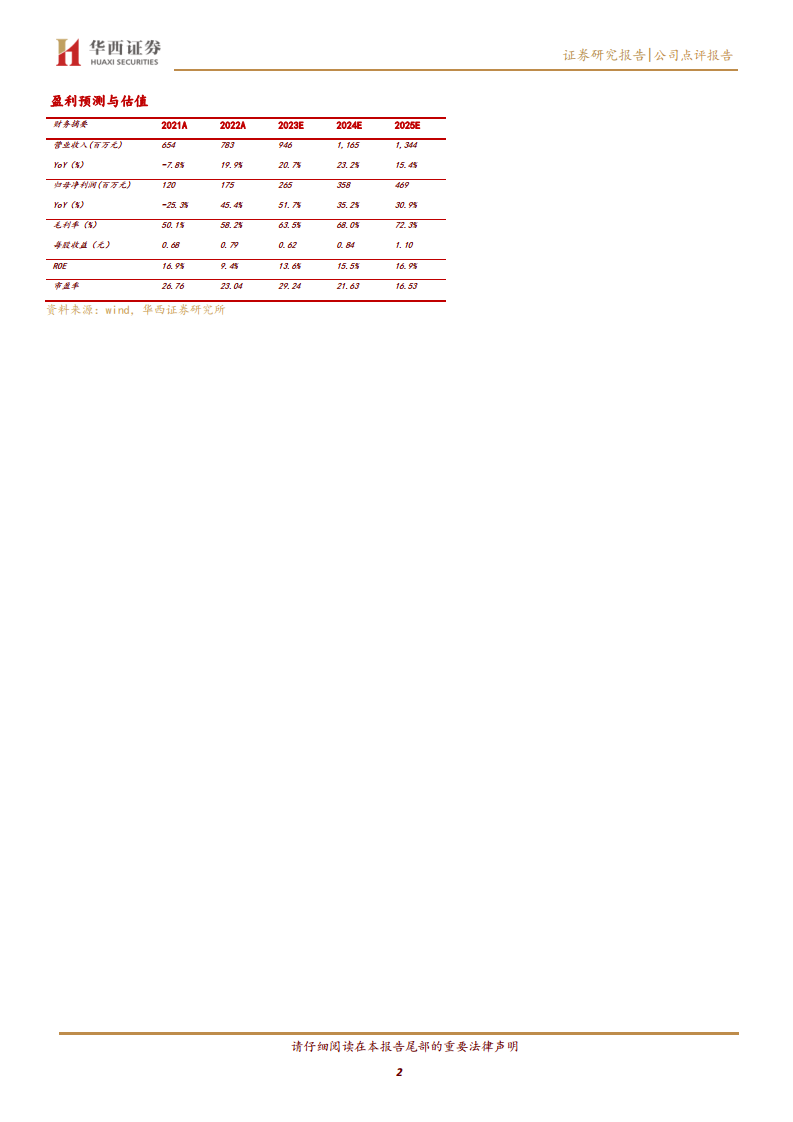

华西证券维持对泰恩康的“买入”评级。分析师调整了2023-2025年公司盈利预测,预计营业收入分别为9.46亿元、11.65亿元和13.44亿元(前值分别为10.12亿元、12.83亿元和15.45亿元);预计2023-2025年EPS分别为0.62元、0.84元和1.10元(前值分别为0.70元、0.99元和1.31元)。基于2023年8月28日18.20元/股的收盘价,对应的2023-2025年PE分别为29倍、22倍和17倍。

风险提示包括产品推进及研发效果不达预期的风险、新药上市进度及上市后市场表现不及预期、代理业务经营风险以及市场竞争加剧风险。

总结

泰恩康在2023年上半年展现出强劲的业绩增长势头,营业收入和归母净利润均实现显著提升,特别是第二季度利润增速亮眼。这一增长主要得益于其核心产品“爱廷玖”盐酸达泊西汀片和和胃整肠丸的优异销售表现,巩固了公司在相关市场的竞争优势。同时,公司通过收购博创园获取创新药CKBA并推进临床试验,以及计划收购和胃整肠丸生产技术以强化自有产品线,积极布局未来增长点。尽管分析师对未来几年的盈利预测进行了小幅调整,但仍维持“买入”评级,显示出对公司长期发展潜力的认可。公司在产品创新和市场拓展方面的战略举措,有望持续驱动其业绩增长,但投资者仍需关注新药研发、市场竞争及代理业务等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用