中心思想

业绩稳健增长与多品牌战略成效显著

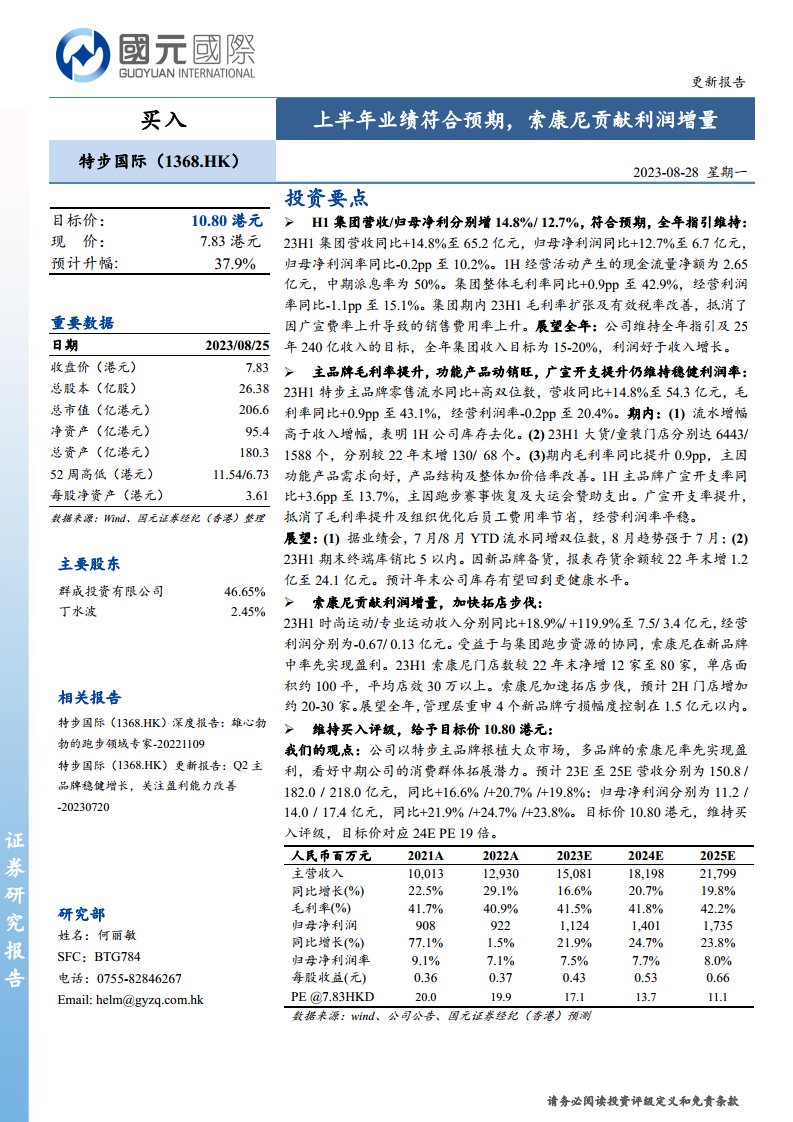

特步国际在2023年上半年展现出强劲的财务韧性与增长潜力。集团营收同比增长14.8%至65.2亿元人民币,归母净利润同比增长12.7%至6.7亿元人民币,均符合市场预期。这一稳健表现主要得益于特步主品牌在功能性产品领域的持续发力,带动毛利率提升0.9个百分点至43.1%,以及多品牌战略的初步成功,特别是索康尼品牌率先实现盈利,贡献了利润增量。尽管营销及广宣费用有所增加,但公司通过有效的成本控制和税率优化,成功维持了整体净利润率的稳定,凸显了其在复杂市场环境下的经营效率。

市场拓展深化与未来增长路径清晰

公司在市场拓展方面持续深化,特步主品牌通过门店网络扩张(大货门店净增130家,童装门店净增68家)和高效的库存管理(终端库销比保持在5个月以内),实现了零售流水的高双位数增长。同时,索康尼作为新品牌中的亮点,已率先实现盈利并计划在下半年加速拓店20-30家,显示出其强大的增长势头和市场潜力。管理层维持全年收入15-20%的增长指引及2025年240亿元人民币的“五五规划”目标,表明公司对未来增长路径充满信心,多品牌矩阵有望进一步拓宽消费群体,驱动长期可持续发展。

主要内容

2023年上半年集团财务表现与全年展望

- 营收与净利润稳健增长,符合预期: 2023年上半年,特步国际集团实现营收65.2亿元人民币,同比增长14.8%,显示出在当前市场环境下的强劲增长势头。归母净利润达6.7亿元人民币,同比增长12.7%,与营收增长保持同步,符合市场对公司业绩的普遍预期。归母净利润率同比微降0.2个百分点至10.2%,但整体保持稳定。

- 盈利能力结构性优化与费用有效对冲: 集团整体毛利率同比提升0.9个百分点至42.9%,这一改善主要得益于特步主品牌在产品结构上的优化和功能性产品的良好表现。尽管报告期内广宣费率同比上升3.0个百分点至13.2%,导致销售费用率整体上升4.7个百分点至23.2%,但毛利率的扩张以及有效税率从去年同期的33.2%显著下降至26.8%的改善,共同构成了对销售费用增加的有效对冲。这种结构性的盈利能力优化,使得集团整体经营利润率同比仅下降1.1个百分点至15.1%,净利润率得以维持稳定。

- 稳健的现金流与股东回报政策: 上半年经营活动产生的现金流量净额为2.65亿元人民币,尽管相较于去年同期有所下降(去年同期为-2.68亿元),但仍显示出公司健康的运营现金流生成能力。中期派息率维持在50%,体现了公司持续稳定的股东回报政策,增强了投资者信心。

- 全年指引与“五五规划”目标坚定: 公司维持全年收入增长15-20%的指引,并预计全年利润增长将好于收入增长,这表明管理层对下半年业绩增长抱有积极预期,尤其考虑到2022年下半年疫情导致的一次性经销商补贴使得利润基数相对较低。此外,公司重申了其“五五规划”的宏伟目标,即到20

微信扫一扫-立即使用

微信扫一扫-立即使用