中心思想

核心产品市场表现强劲

心通医疗-B在2023年上半年展现出强劲的商业化能力,其核心产品经导管主动脉瓣置换术(TAVI)受益于医保报销范围扩大和创新报销措施,在国内市场实现显著增长。公司通过扩大植入量和医院覆盖,有效巩固了市场地位,并实现了营收的同比大幅增长。

创新研发与国际化布局

公司持续推进多项在研产品的研发和注册进程,包括二代及三代TAVI产品、二/三尖瓣介入产品以及手术配套产品,部分产品已在国际市场取得进展或计划递交注册申请。这表明心通医疗在产品创新和国际化战略上均蓄势待发,为其未来的增长奠定基础。

主要内容

2023上半年业绩概览与TAVI市场扩张

- 财务表现概览: 2023年上半年,心通医疗实现营业收入1.76亿元,同比增长41.4%。尽管期内亏损总计1.79亿元,但公司整体毛利率提升2.4个百分点至66.1%,经营费用率同比收窄12.4个百分点至127.5%,显示出运营效率的改善。

- TAVI商业化成果: 受益于地方医保报销范围扩大和创新报销举措,国内TAVI治疗需求得到释放。公司上半年实现商业化植入1999例,同比增长46.5%;新增入院累计覆盖505家医院,同比增长35.8%;独立术者提升至260名,市场占有率快速提升。

- TAVR收入构成: 国内TAVR业务实现收入1.70亿元,同比增长38.4%;海外TAVR业务实现收入629.4万元,同比大幅增长243.2%,显示出国际市场拓展的初步成效。

- 毛利率持续增长: 公司通过供方多样化、本地化原材料采购及制造效率提升,推动毛利率持续增长2.4个百分点至66.1%。

研发管线多元化与国际市场拓展

- TAVI产品线进展:

- 二代TAVI产品VitaFlow Liberty®已在泰国获批上市,并在印度、巴西、韩国、墨西哥及俄罗斯等新兴市场有序推进CE注册申请。

- 三代TAVI产品VitaFlow® III已完成设计定型,计划于2023年第四季度递交NMPA注册申请。

- 二尖瓣介入产品进展:

- 公司自研的TMVR产品1年随访结果优异,是全球首个进入临床阶段的搭载干瓣的TMVR产品,预计2023年第四季度启动型检。

- 合作TMVR产品(AltaValveTM)在海外持续推进EFS,并已向FDA预递交IDE申请。

- 手术配套产品进展:

- AccuSniperTM双层球囊扩张导管于8月获批NMPA,成为全球唯一的双层瓣膜球囊扩张导管。

- Alwide® Plus瓣膜球囊扩张导管预计2023年第四季度获得CE认证。

投资建议与风险提示

- 投资评级: 华安证券维持心通医疗“买入”评级。

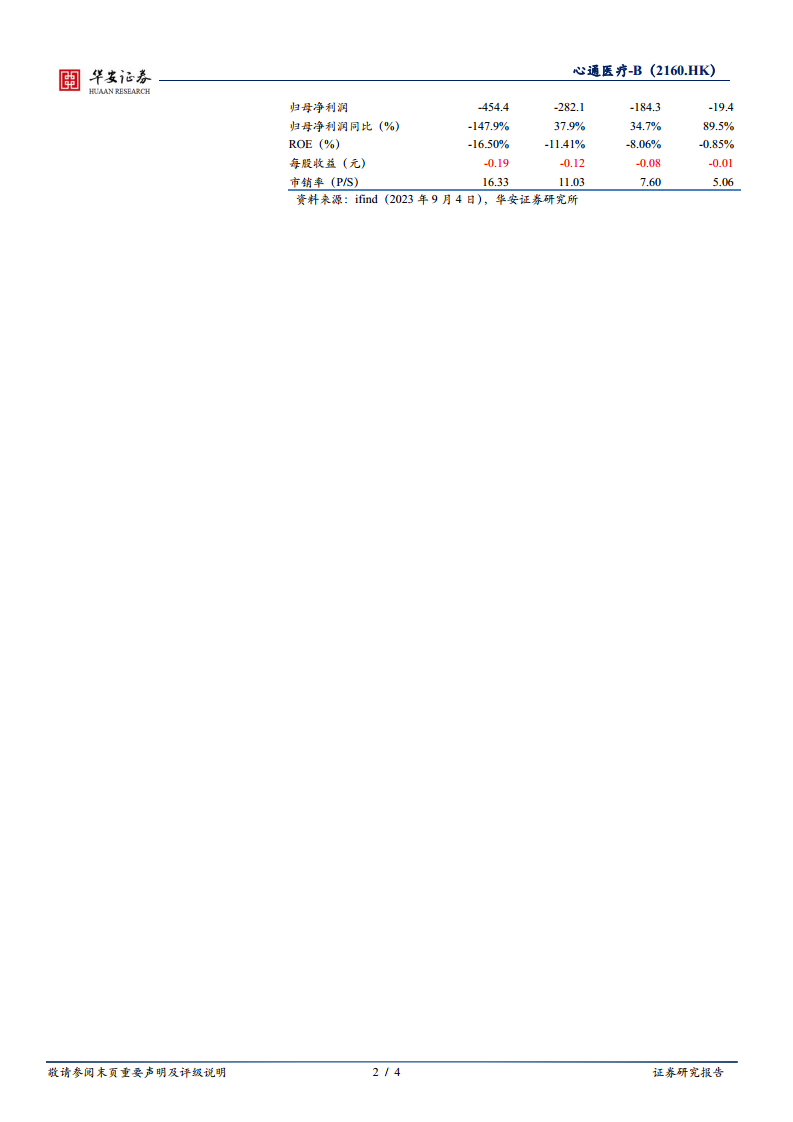

- 业绩预测: 预计公司2023-2025年营业收入分别为3.72亿元、5.39亿元、8.11亿元,同比增长48.0%、45.1%、50.4%。归母净亏损预计分别为2.82亿元、1.84亿元、1939万元,亏损持续收窄。

- 投资理由: 公司23H1业绩增速强劲,多项产品注册及研发进展符合预期,看好公司TAVI产品海外商业化潜力,并有望尽早实现扭亏为盈。

- 风险提示: 产品研发及商业化不及预期风险、竞争加剧风险、政策风险。

总结

心通医疗-B在2023年上半年表现出强劲的增长势头,核心TAVI产品在国内市场实现46.5%的植入量增长和38.4%的收入增长,同时海外市场收入同比激增243.2%,显示出其商业化能力的显著提升和国际化战略的初步成效。公司在TAVI、二/三尖瓣介入以及手术配套产品等多个研发管线均取得积极进展,为未来增长奠定基础。尽管目前仍处于亏损状态,但毛利率的提升和经营费用率的收窄表明公司运营效率正在改善。基于其强劲的业绩增速、丰富的研发管线和海外商业化潜力,华安证券维持“买入”评级,并预计公司亏损将持续收窄,有望尽早实现扭亏为盈。

微信扫一扫-立即使用

微信扫一扫-立即使用