中心思想

业绩稳健增长与盈利能力持续提升

海吉亚医疗在2023年上半年展现出强劲的业绩增长势头,尤其在剔除核酸检测业务扰动后,其核心业务的收入和净利润增速更为显著。公司盈利能力持续增强,净利率显著提升,经营性现金流表现良好,显示出其内生增长的韧性和效率。

肿瘤业务核心优势与多元化扩张战略

公司持续巩固其在肿瘤医疗服务领域的经营优势,肿瘤MDT(多学科诊疗)业务收入稳步增长,手术量大幅提升,并拥有充沛的医师资源。同时,海吉亚医疗通过新建医院、现有医院二期扩建以及外延并购等多种方式,积极拓展其医院网络布局,实现内生与外延同步发展,为长期业绩增长奠定坚实基础。

主要内容

主要观点

2023年中期业绩概览

- 营业收入表现:报告期内,公司实现营业收入17.60亿元人民币,同比增长15.3%。若剔除核酸检测业务的影响,核心业务收入同比增长21.1%,显示出强劲的内生增长动力。

- 净利润大幅增长:公司实现净利润3.35亿元人民币,同比大幅增长46.8%。在剔除核酸检测业务后,净利润同比增速更是高达67.5%,凸显了公司核心业务的盈利能力显著提升。

- 经调整净利润与净利率:经调整净利润达到3.47亿元人民币,同比增长15.3%,经调整净利率为19.7%,表明公司在保持收入增长的同时,盈利质量也得到了有效保障。

经营业绩分析

业绩稳健增长与盈利能力提升

- 整体经营状况:公司在报告期内经营情况良好,净利润增速亮眼,盈利能力持续提高。

- 毛利率与净利率:2023年上半年毛利率为32.4%,同比略有下降0.2个百分点;净利率则显著提升至19%,同比增加4.1个百分点,反映出公司成本控制和运营效率的改善。

- 经营性现金流:经营性现金流达到3.5亿元人民币,同比增长20%,显示公司现金创造能力强劲。

- 收入结构拆分:

- 医院业务营收16.82亿元人民币,剔除核酸检测后同比增长22.6%。

- 门诊收入5.43亿元人民币,剔除核酸检测后同比增长23.6%。

- 住院收入11.39亿元人民币,剔除核酸检测后同比增长22.1%。

- 各项核心业务均保持了稳健的增长态势。

肿瘤核心业务优势与医师资源强化

- 肿瘤主业经营优势:公司持续保持在肿瘤主业的经营优势,2023年上半年肿瘤MDT(多学科诊疗)营收达到7.98亿元人民币,同比增长18.7%。

- 专科实力与手术量:肿瘤建设卓有成效,报告期内公司完成手术35753例,同比增长20%,专科实力可见一斑。三四级手术及介入手术占比的快速提升,进一步印证了公司医疗服务能力的增强。

- 医师团队壮大:公司医师资源充沛,医生团队持续壮大,拥有5917名专业技术人员,同比增长25.7%,为公司业务发展提供了坚实的人才保障。

医院网络内生外延同步扩张

- 持续布局策略:公司报告期内持续进行内生发展与外延扩张,存量医院扩建与新建医院同步推进。

- 在建医院进展:

- 德州海吉亚医院:预计于2023年底交付,计划设置床位800张。

- 无锡海吉亚医院:预计于2024年交付使用,计划设置床位800~1000张。

- 常熟海吉亚医院:预计于2025年交付使用,计划设置床位800~1200张。

- 现有医院二期进展:

- 重庆海吉亚二期和单县海吉亚二期已完工并投用,分别新增1000张和500张床位。

- 成武海吉亚二期:预计于2023年第四季度投入运营,新增350张床位。

- 开远解化医院:新增500张床位。

- 已落地并购标的:公司报告期内公告收购宜兴海吉亚医院与西安长安医院,这些医院资产质量优异,有望持续为公司增厚收入和利润,进一步扩大市场份额。

投资建议

- 评级维持:华安证券维持对海吉亚医疗的“买入”评级。

- 增长潜力分析:公司盈利能力持续稳定,内生增长中枢有望长期保持,外延并购顺利推进,业务韧性强。肿瘤服务商业模式具备可复制性,分析师看好公司旗下已发展至成熟期的单体旗舰医院的长期发展潜力与新建医院的爬坡能力。

- 财务预测:

- 营业总收入:预计2023-2025年将分别实现营业总收入42.49亿元、53.47亿元和64.84亿元人民币,同比增长33%、26%和21%。

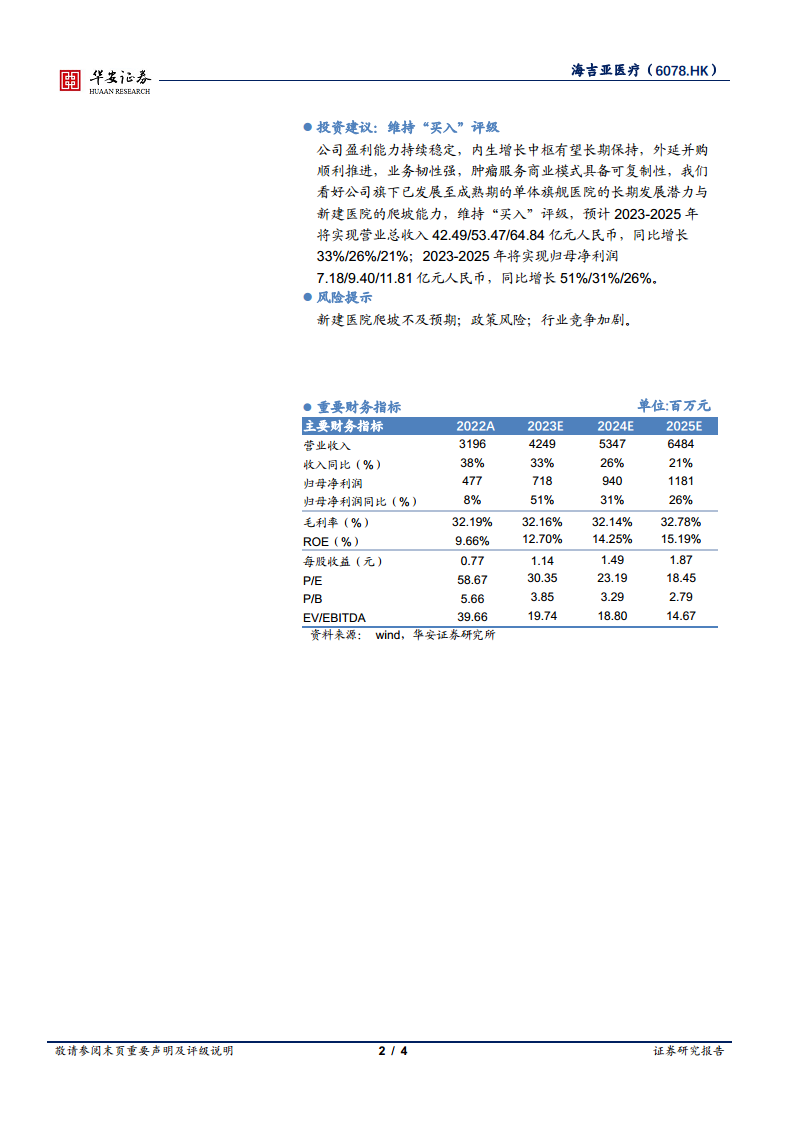

- 归母净利润:预计2023-2025年将分别实现归母净利润7.18亿元、9.40亿元和11.81亿元人民币,同比增长51%、31%和26%。

风险提示

- 新建医院爬坡不及预期:新建医院从建设到盈利需要一定时间,若爬坡速度低于预期,可能影响短期业绩。

- 政策风险:医疗行业受政策影响较大,未来政策变化可能对公司经营产生不确定性。

- 行业竞争加剧:随着市场发展,医疗服务行业竞争可能加剧,对公司市场份额和盈利能力构成挑战。

重要财务指标

- 营业收入:从2022年的31.96亿元增长至2025年预测的64.84亿元,年复合增长率显著。

- 归母净利润:从2022年的4.77亿元增长至2025年预测的11.81亿元,显示出强劲的盈利增长趋势。

- 毛利率:预计在32%左右保持稳定,2025年略有提升至32.78%。

- ROE(净资产收益率):预计从2022年的9.66%持续提升至2025年的15.19%,反映公司资本利用效率的提高。

- P/E(市盈率):预计从2022年的58.67倍下降至2025年的18.45倍,随着盈利增长,估值更趋合理。

- EPS(每股收益):预计从2022年的0.77元增长至2025年的1.87元。

财务报表与盈利预测

- 资产负债表:预计公司流动资产和总资产将持续增长,现金储备充裕。负债结构保持健康,资产负债率预计从2022年的31.79%下降至2025年的28.60%。

- 利润表:营业收入和营业利润预计持续高速增长,净利润增速高于收入增速,体现了公司盈利能力的优化。

- 现金流量表:经营活动现金流预计保持强劲增长,为公司投资和发展提供充足资金。

- 主要财务比率:

- 成长能力:营业收入和归母净利润的同比增速均保持在较高水平,显示公司强劲的成长性。

- 获利能力:毛利率稳定,净利率和ROE持续提升,表明公司盈利能力不断增强。

- 偿债能力:资产负债率和净负债比率均处于健康水平,流动比率和速动比率良好,偿债能力强。

- 营运能力:总资产周转率、应收账款周转率和应付账款周转率均保持在合理水平,营运效率较高。

- 估值比率:P/E和P/B等估值指标随着业绩增长而逐步优化,显示出投资价值。

总结

海吉亚医疗在2023年上半年取得了令人瞩目的业绩,核心业务在剔除核酸检测影响后实现了强劲的收入和净利润增长,盈利能力显著提升。公司在肿瘤医疗服务领域保持领先地位,并通过内生增长(如新建医院和现有医院扩建)与外延并购(如收购宜兴和西安医院)相结合的策略,持续扩大其医院网络布局和市场份额。充沛的医师资源和不断提升的专科实力为公司的长期发展提供了坚实支撑。尽管面临新建医院爬坡、政策和行业竞争等风险,但鉴于公司稳定的盈利能力、可复制的商业模式以及明确的扩张战略,华安证券维持“买入”评级,并预计未来几年公司营收和净利润将继续保持高速增长,展现出良好的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用