中心思想

康泰生物人二倍体狂犬疫苗上市驱动增长

本报告核心观点指出,康泰生物全资子公司民海生物的人二倍体狂犬疫苗正式获批上市,标志着公司在高端疫苗市场取得重大突破。该疫苗作为世界卫生组织推荐的“金标准”产品,凭借其卓越的安全性、免疫原性和长效保护,有望显著提升公司市场竞争力。

政策利好与市场潜力巨大

国家疾控局发布的《狂犬病暴露预防处置工作规范(2023 年版)》明确要求门诊配备至少两种不同种类狂犬病疫苗,并新增推荐“2-1-1”免疫程序,为康泰生物新疫苗的市场准入和销售放量提供了强劲的政策支持。鉴于目前人二倍体狂犬疫苗在整体市场中渗透率较低(约5-6%),其潜在替代升级市场空间广阔,预计将成为公司未来业绩增长的重要驱动力。

主要内容

投资要点分析

评级与财务预测

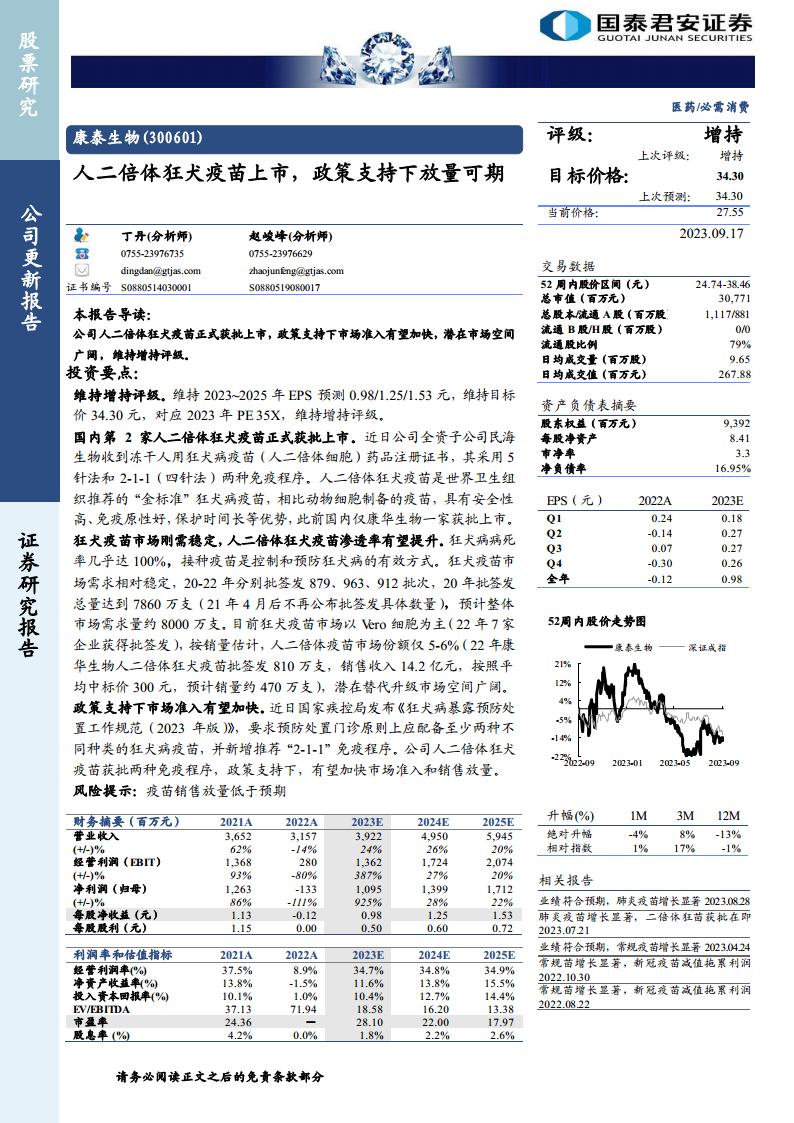

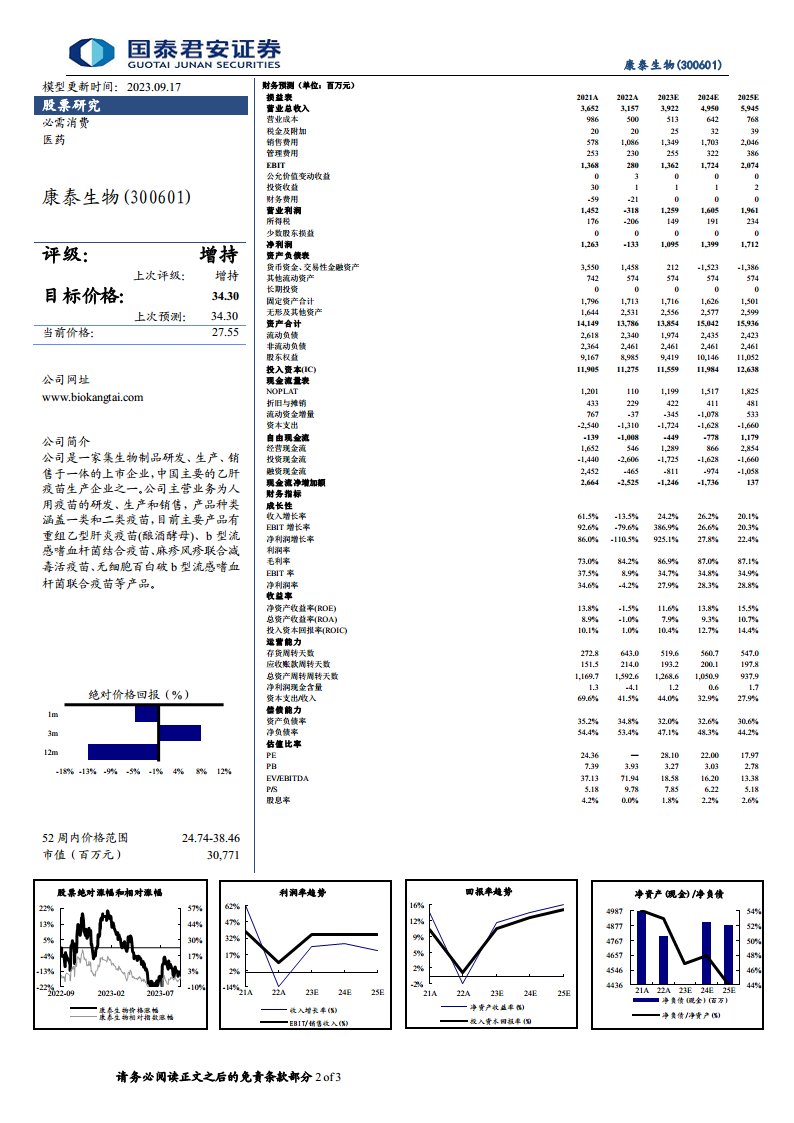

国泰君安维持康泰生物“增持”评级,目标价格为34.30元,对应2023年预测市盈率(PE)为35倍。报告预测公司2023年至2025年的每股收益(EPS)分别为0.98元、1.25元和1.53元,显示出稳健的增长预期。

人二倍体狂犬疫苗获批上市

康泰生物全资子公司民海生物的冻干人用狂犬病疫苗(人二倍体细胞)已正式获得药品注册证书。该疫苗采用5针法和2-1-1(四针法)两种免疫程序,是世界卫生组织推荐的“金标准”狂犬病疫苗。相较于动物细胞制备的疫苗,人二倍体狂犬疫苗在安全性、免疫原性及保护时间方面具有显著优势。此前,国内仅康华生物一家拥有此类疫苗的批文。

狂犬疫苗市场现状与人二倍体疫苗渗透率

狂犬病病死率接近100%,疫苗接种是唯一有效的预防手段,因此狂犬疫苗市场需求稳定。2020年至2022年,狂犬疫苗批签发批次分别为879、963、912批次,2020年批签发总量达到7860万支,预计整体市场需求量约8000万支。目前市场主要以Vero细胞疫苗为主,人二倍体疫苗的市场份额仅为5-6%(2022年康华生物人二倍体狂犬疫苗批签发810万支,销售收入14.2亿元,预计销量约470万支),表明人二倍体疫苗存在巨大的替代升级市场空间。

政策支持加速市场准入

国家疾控局发布的《狂犬病暴露预防处置工作规范(2023 年版)》明确要求预防处置门诊原则上应配备至少两种不同种类的狂犬病疫苗,并新增推荐“2-1-1”免疫程序。康泰生物的人二倍体狂犬疫苗获批两种免疫程序,与政策导向高度契合,有望加速其市场准入和销售放量。

风险提示

报告提示,疫苗销售放量可能低于预期,这是投资者需要关注的主要风险。

财务数据概览

盈利能力预测

根据报告预测,康泰生物的营业收入预计将从2022年的31.57亿元增长至2025年的59.45亿元,年复合增长率显著。净利润预计将从2022年的-1.33亿元大幅扭亏为盈,并在2023年达到10.95亿元,2025年增至17.12亿元。毛利率和EBIT率预计在2023-2025年间保持在较高水平,毛利率约87%,EBIT率约34.7%-34.9%。

资产负债与现金流

公司股东权益预计将从2022年的89.85亿元增长至2025年的110.52亿元。尽管在2023年和2024年预测现金流净增加额为负,但2025年预计将转正至1.37亿元,显示出未来现金流状况的改善。

总结

康泰生物凭借其人二倍体狂犬疫苗的成功上市,在政策支持和广阔市场空间的双重利好下,展现出强劲的增长潜力。该疫苗作为高端“金标准”产品,有望显著提升公司在狂犬疫苗市场的份额和盈利能力。尽管存在疫苗销售放量不及预期的风险,但综合来看,公司未来业绩增长确定性较高,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用