中心思想

业绩稳健增长,结构性挑战并存

康缘药业2023年前三季度营收和归母净利润实现双位数增长,显示出公司整体业绩的韧性。然而,第三季度营收出现下滑,且口服液等部分口服剂型产品销售承压,表明公司在产品结构和市场推广方面面临结构性挑战。

创新赋能与产品梯队建设

面对市场变化,公司坚持创新驱动和学术赋能的发展策略,并积极布局非注射品种群梯队。注射液产品,特别是热毒宁注射液,是当前业绩增长的主要驱动力,而口服剂型的调整和新产品推广将是未来发展的关键。

主要内容

事件概述:2023年前三季度财务表现

- 整体业绩概览: 2023年Q1-Q3,公司实现营收35.0亿元,同比增长11.9%;归母净利润3.5亿元,同比增长24.2%;扣非归母净利润3.2亿元,同比增长20.5%。

- 第三季度表现: 3Q23实现收入9.4亿元,同比下降8.3%;归母净利润0.74亿元,同比增长5.1%;扣非归母净利润0.55亿元,同比下降10.5%。第三季度营收承压,但归母净利润仍实现小幅增长。

- 盈利能力与费用: 2023Q1-Q3毛利率为73.69%(同比提升3.0pct),3Q23毛利率为70.3%(同比提升1.3pct)。销售费用率41.8%(+0.7pct),管理费用率4.2%(+0.6pct),研发费用率15.5%(+0.0pct),费用率稳中有增。

核心品种推进与非注射品种群布局

- 产品线营收分析:

- 注射液:营收15.9亿元,同比增长48.7%,毛利率73.1%(+2.6pct),主要得益于热毒宁注射液的销售增长。

- 胶囊剂:营收6.6亿元,同比下降5.3%,毛利率67.3%(+4.6pct)。

- 口服液:营收5.4亿元,同比下降24.3%,毛利率80.4%(+2.3pct),主要系金振口服液销售下降。

- 片丸剂:营收2.6亿元,同比下降1.9%,毛利率72.2%(+5.5pct)。

- 颗粒剂冲剂:营收2.5亿元,同比增长57.4%,毛利率77.6%(+6.7pct)。

- 贴剂:营收1.6亿元,同比下降10.3%,毛利率83.2%(+0.1pct)。

- 凝胶剂:营收0.2亿元,同比下降18.5%,毛利率86.2%(+1.2pct)。

- 区域市场表现:

- 华东地区营收12.9亿元,同比增长9.3%。

- 华中地区营收6.5亿元,同比增长9.8%。

- 华南地区营收5.6亿元,同比增长4.7%。

- 华北地区营收3.5亿元,同比增长22.1%。

- 西南地区营收2.5亿元,同比下降1.4%。

- 东北地区营收2.2亿元,同比增长56.2%,主要系热毒宁注射液、银杏二萜内酯葡胺注射液销售增长。

- 西北地区营收1.6亿元,同比增长37.8%,主要系热毒宁注射液、银杏二萜内酯葡胺注射液销售增长。

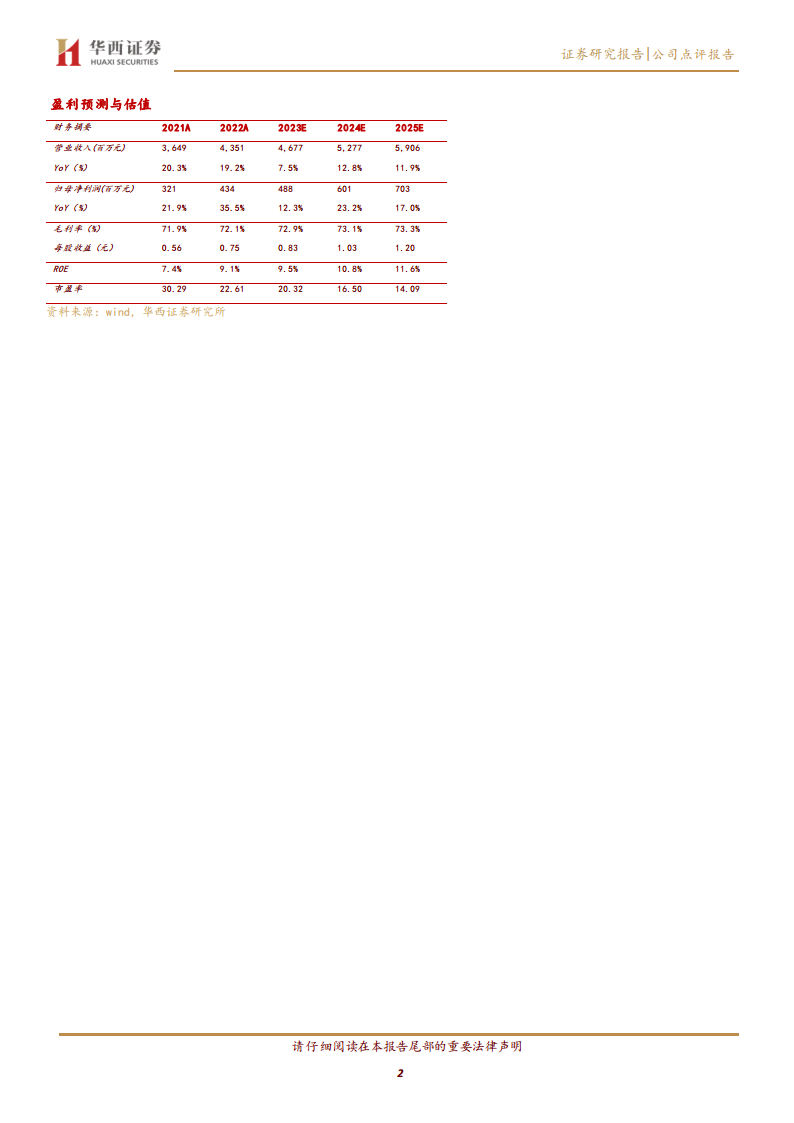

盈利预测与投资建议

- 盈利预测调整: 考虑到医疗反腐对产品院内推广进度的影响,下调公司2023-2025年收入预测至46.8、52.8、59.1亿元(原值52.5、62.6、73.6亿元),分别同比增长7.5%、12.8%、11.9%。归母净利润预测调整至4.9、6.0、7.0亿元(原值5.4、6.7、8.0亿元),分别同比增长12.3%、23.2%、17.0%。

- 投资评级: 维持“增持”评级。对应2023年10月27日收盘价16.96元/股,PE分别为20X/17X/14X。

- 风险提示: 主力品种增速放缓风险;产品招标降价风险;新产品市场推广不及预期风险;新产品研发进度不及预期风险。

总结

康缘药业在2023年前三季度实现了营收和归母净利润的稳健增长,但第三季度营收出现下滑,且口服剂型产品销售面临压力。注射液产品,特别是热毒宁注射液,是当前业绩增长的主要驱动力,尤其在东北和西北地区表现突出。公司坚持创新和学术赋能,并积极布局非注射品种群梯队以应对市场挑战。鉴于医疗反腐等因素可能影响产品推广,分析师下调了未来三年的盈利预测,但仍维持“增持”评级,并提示了主力品种增速放缓、产品降价及新产品推广不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用