中心思想

业绩超预期增长与核心业务驱动

中科江南2023年三季报业绩表现亮眼,营收和归母净利润均实现超预期高增长,显示出公司在财政信息化领域的强劲发展势头。核心业务如支付电子化和预算管理一体化稳健发展,为公司业绩增长提供了坚实基础。

数字化转型深化与新增长点培育

公司积极推进行业电子化和预算单位云服务,特别是在医保与会计电子凭证领域的加速布局,以及对数据要素和数字经济业务场景的探索,预示着公司在数字化转型中不断深化,并有望培育出新的业务增长极。

主要内容

2023年三季报财务表现分析

营收与归母净利润实现双高增长

中科江南于2023年10月30日发布三季度报告,前三季度实现营收7.81亿元,同比增长41.41%;实现归母净利润1.88亿元,同比增长48.79%;实现扣非归母净利润1.78亿元,同比增长49.20%。其中,单第三季度实现营收3.20亿元,同比增长57.77%;实现归母净利润0.82亿元,同比增长25.72%;实现扣非归母净利润0.80亿元,同比增长27.59%。值得注意的是,2023年前三季度公司确认股份支付费用4888.55万元,剔除该费用影响后,前三季度公司实现归母净利润2.31亿元,同比增长高达83.05%。

毛利率与费用控制情况

2023年前三季度,公司综合毛利率为56.52%,同比下降2.7个百分点。在费用方面,公司控费效果显著:销售费用率为10.34%,同比下降0.4个百分点;管理费用率为4.92%,同比增加0.4个百分点;研发费用率为20.4%,同比下降0.3个百分点。

核心业务板块稳健发展态势

支付电子化业务持续拓展

公司在支付电子化方面积极开拓对标升级、非税缴库电子化、人行机构改革等业务,持续巩固市场地位。

预算管理一体化业务深化应用

在预算管理一体化方面,公司产品在各地陆续交付竣工,同时,对标2.0、财政大数据、投资评审等基于一体化的业务也在各地区试点开展,显示出业务的深度和广度不断提升。

创新业务与数据要素战略布局

行业电子化业务加速推进

截至2023年三季报,公司已完成了区块链中心和电子结算凭证应用国家医保局总节点和28个分节点建设。浙江、陕西、河南、湖北等12省共230家试点医疗机构已完成采集上传574万余条电子结算凭证数据信息。公司研发的电子结算凭证服务控件已在湖北、陕西、河南等7个省市的试点医疗机构实施部署。

预算单位云服务平台广泛应用

公司发布了“电子凭证综合服务平台v2.0”,旨在“一站式”支撑各类会计主体参与电子凭证会计数据标准深化试点工作。该平台已在11个省市推进建设,并在河南、云南、江苏等地区投产试用,同时拓展到企业类型主体。

数据要素与数字经济的探索与实践

此外,公司积极探索数据要素和数字经济的业务场景,已在广州数据交易所挂牌了若干数据能力产品,涵盖政务、医保、金融、财税等领域。报告认为,随着医保数据要素与会计电子凭证的打通,将进一步扩大公司的业务范畴,有望成为公司新的业务增长极。

投资展望与潜在风险评估

盈利预测与“买入”评级维持

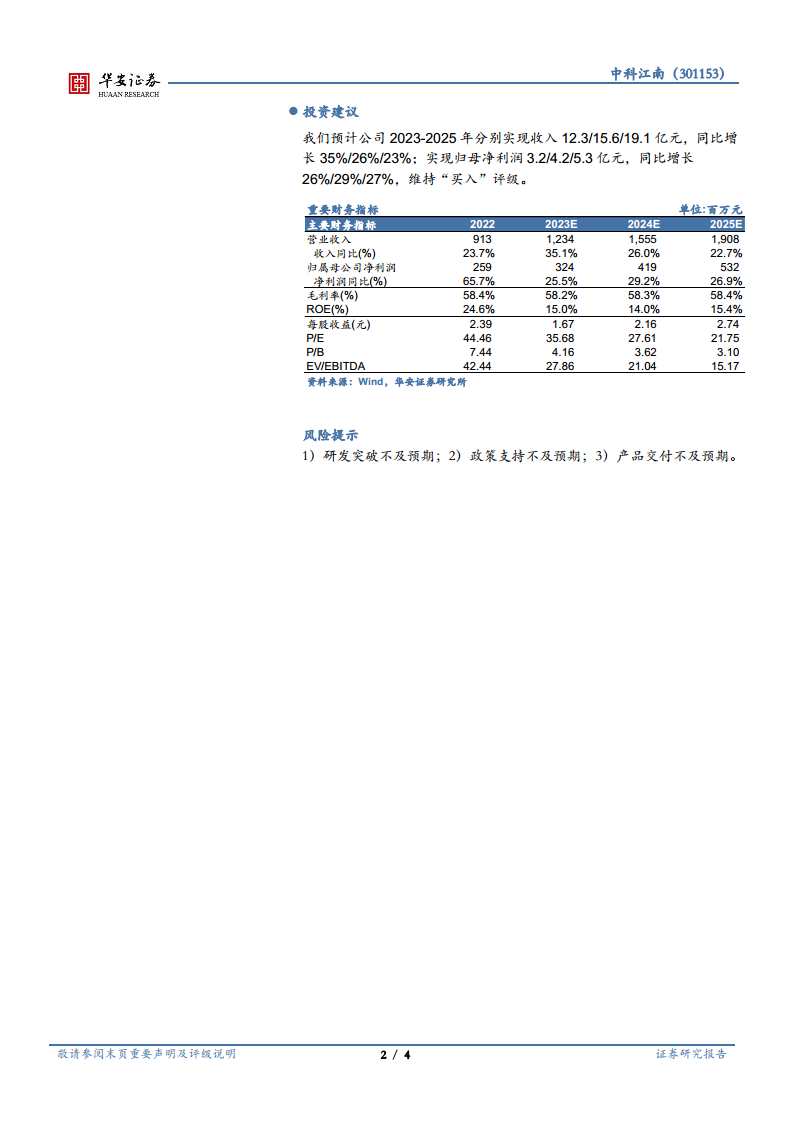

华安证券预计中科江南2023-2025年分别实现收入12.3亿元、15.6亿元、19.1亿元,同比增速分别为35%、26%、23%;实现归母净利润3.2亿元、4.2亿元、5.3亿元,同比增速分别为26%、29%、27%。基于此,维持“买入”评级。

关键风险因素提示

报告提示了潜在风险,包括研发突破不及预期、政策支持不及预期以及产品交付不及预期。

财务指标与估值分析

主要财务数据概览

报告提供了2022年及2023E、2024E、2025E的资产负债表、利润表和现金流量表数据。预计营业收入将从2022年的9.13亿元增长至2025年的19.08亿元,归属母公司净利润将从2022年的2.59亿元增长至2025年的5.32亿元。

盈利能力与偿债能力分析

在盈利能力方面,毛利率预计在58%左右保持稳定,净利率预计从2022年的28.32%小幅波动至2025年的27.88%。ROE预计在14%-15%之间。偿债能力方面,资产负债率预计在25%-30%之间,流动比率和速动比率均保持在3以上,显示公司财务状况稳健。估值方面,P/E预计从2022年的44.5倍下降至2025年的21.8倍。

总结

中科江南在2023年前三季度展现出强劲的业绩增长,营收和归母净利润均实现超预期表现。这主要得益于公司在支付电子化和预算管理一体化等核心业务领域的稳健发展,以及在行业电子化和预算单位云服务方面的加速推进。特别是在医保与会计电子凭证的深度布局和数据要素业务的探索,为公司未来发展开辟了新的增长空间。尽管面临研发、政策和产品交付等潜在风险,但华安证券维持“买入”评级,并预计公司未来几年将持续保持良好的增长态势。公司在财政信息化领域的领先地位,结合政策支持和技术创新,有望驱动其持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用