中心思想

业绩稳健增长与盈利能力优化

药康生物在2023年前三季度实现了营业收入的稳健增长,扣非归母净利润也保持增长态势,显示出公司核心业务的健康发展。尽管归母净利润受非经常性损益(政府补助减少)影响有所波动,但公司通过有效的费用控制和毛利率的逐步改善,展现了其盈利能力的优化趋势。

产能全球化布局驱动未来发展

公司正积极推进国内外产能建设,预计2023年将有多个国内设施投产,显著提升国内市场占有率。同时,北美设施的即将投入使用,标志着公司全球化战略的加速落地,将极大增强其服务海外客户的能力,为未来的国际市场拓展奠定坚实基础。

主要内容

2023年前三季度财务表现分析

- 营收与利润表现: 2023年前三季度,药康生物实现营业收入4.54亿元,同比增长17.68%。归母净利润为1.18亿元,同比下降8.13%,主要系政府补助较去年同期减少所致。扣非归母净利润则达到0.82亿元,同比增长5.23%,反映出主营业务的良好增长。单季度来看,第三季度实现收入1.59亿元,同比增长16.76%;归母净利润0.40亿元,同比下降13.65%。

- 费用控制与毛利率改善: 公司在费用控制方面表现良好,2023年第三季度销售费用率为11.61%,同比下降4.32个百分点,改善显著。管理费用率和研发费用率分别为19.93%(同比+0.48pct)和15.66%(同比+1.2pct)。盈利能力方面,第三季度毛利率达到70.35%,同比提升0.86个百分点,环比提升2.60个百分点,显示出毛利率的逐步改善趋势。

战略性产能扩张与市场份额提升

- 国内产能扩张: 根据公司规划,2023年将有北京设施、上海设施和广东二期项目投产,预计新增笼位约8万个。这一举措将显著扩大公司在国内市场的服务能力和覆盖范围,有望进一步提升其在国内模式动物市场的占有率。

- 海外市场布局: 公司积极拓展海外市场,北美设施有望于年底投入使用。这将大幅提升公司对海外客户的响应速度与服务能力,有效解决海外客户在现场审计等方面的实际问题,从而加速公司在海外市场的拓展步伐。

投资展望与潜在风险评估

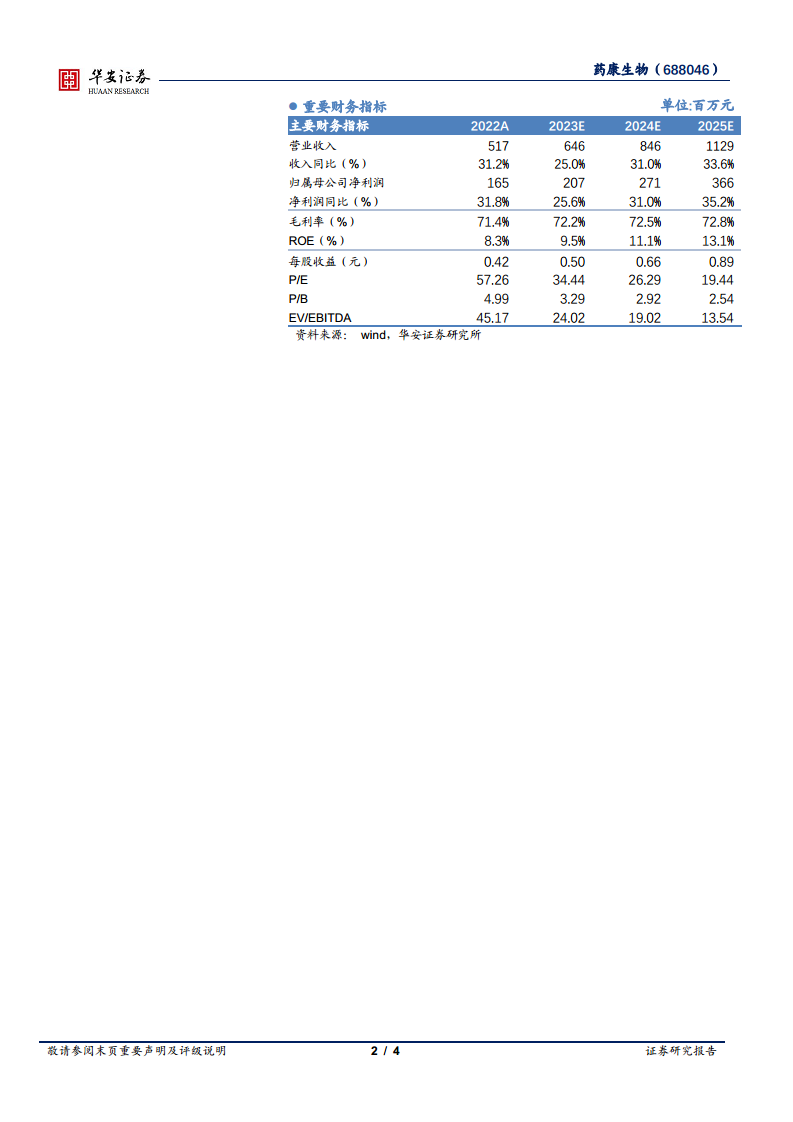

- 投资建议: 报告维持对药康生物的“买入”评级。分析指出,公司在模式动物领域具有龙头地位,拥有丰富的品系资源,并持续推进模型创制,不断加快全球市场的拓展布局。预计未来公司的产品和服务业务将呈现快速增长,具备较强的发展潜力。财务预测显示,2023年至2025年,公司营收预计分别为6.46亿元、8.46亿元和11.29亿元,同比增速分别为25.0%、31.0%和33.6%。归母净利润预计分别为2.07亿元、2.71亿元和3.66亿元,同比增速分别为25.6%、31.0%和35.2%。对应2023-2025年EPS分别为0.50元/股、0.66元/股和0.89元/股。

- 风险提示: 报告提示了多项潜在风险,包括基因编辑通用技术升级迭代风险、实验动物管理风险、新产品动物模型研发风险、市场放量不及预期风险以及工业端恢复不及预期风险,建议投资者予以关注。

总结

药康生物在2023年前三季度展现了稳健的经营态势,营业收入持续增长,扣非归母净利润实现正增长,且毛利率逐步改善,费用控制得当。公司正积极推进国内外产能建设,特别是北美设施的投用将加速其全球化战略布局,提升国际竞争力。基于其在模式动物领域的领先地位和持续创新能力,预计未来业绩将保持快速增长。同时,投资者需密切关注基因编辑技术发展、市场需求及工业端恢复等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用