中心思想

业绩短期承压与业务结构调整

华熙生物2023年第三季度及前三季度业绩面临短期压力,营收和归母净利润均出现同比下滑。这主要源于公司功能性护肤品业务的战略性调整,导致该业务增速放缓并对整体盈利能力造成影响。公司正积极优化产品、渠道和品牌策略,以期在调整完成后重回增长轨道。

多元业务协同与未来增长潜力

尽管护肤业务短期承压,但公司在原料业务和医疗终端业务方面展现出稳健的增长势头和积极的战略布局。原料业务通过合成生物学技术创新和胶原蛋白赛道拓展,不断提升核心竞争力;医疗终端业务则通过产品矩阵的完善和渠道优化,持续实现放量。四大业务的协同发展,为公司中长期增长奠定了基础,但短期内业绩承压导致投资评级下调至“持有”。

主要内容

2023年三季报业绩概览

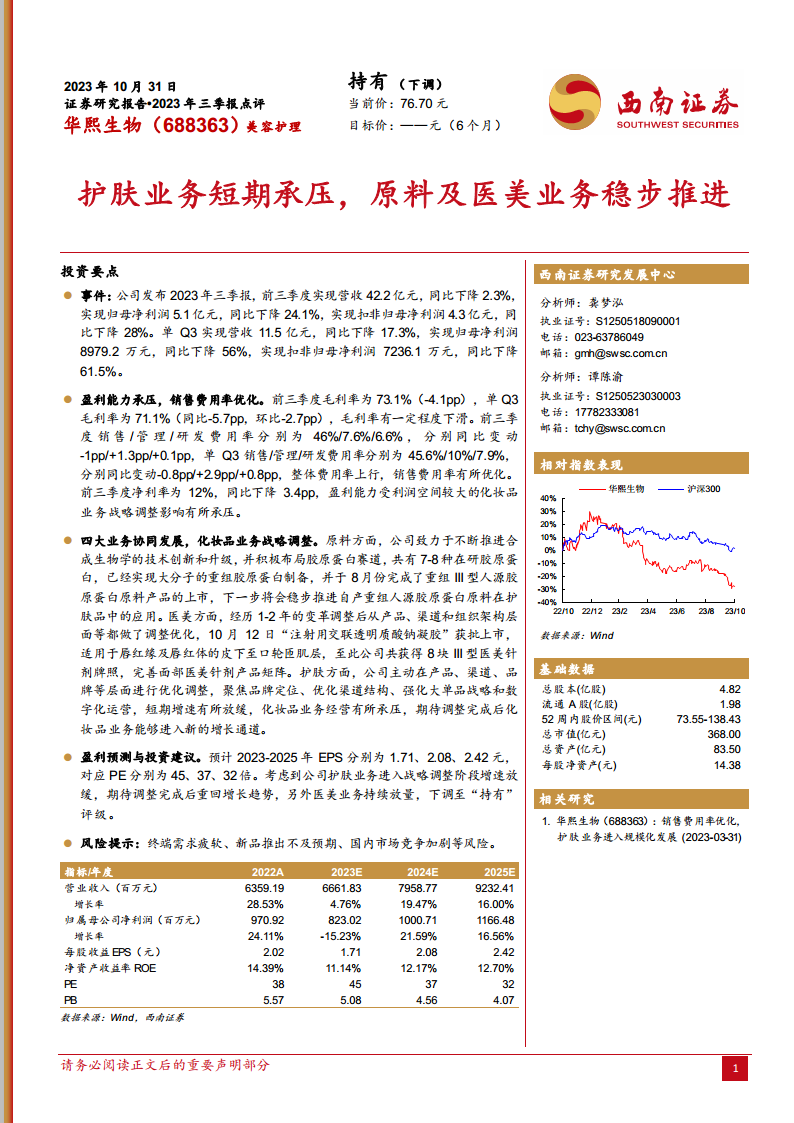

- 前三季度业绩表现: 华熙生物前三季度实现营收42.2亿元,同比下降2.3%;实现归母净利润5.1亿元,同比下降24.1%;实现扣非归母净利润4.3亿元,同比下降28%。

- 第三季度单季业绩: 单Q3实现营收11.5亿元,同比下降17.3%;实现归母净利润8979.2万元,同比下降56%;实现扣非归母净利润7236.1万元,同比下降61.5%。数据显示,第三季度业绩下滑幅度较前三季度有所扩大,反映出短期经营压力。

盈利能力与费用结构分析

- 毛利率下滑: 前三季度毛利率为73.1%,同比下降4.1个百分点;单Q3毛利率为71.1%,同比下降5.7个百分点,环比下降2.7个百分点。毛利率的下滑主要受利润空间较大的化妆品业务战略调整影响。

- 费用率变动: 前三季度销售费用率为46%,同比优化1个百分点;管理费用率为7.6%,同比上升1.3个百分点;研发费用率为6.6%,同比上升0.1个百分点。单Q3销售费用率为45.6%,同比优化0.8个百分点;管理费用率为10%,同比上升2.9个百分点;研发费用率为7.9%,同比上升0.8个百分点。整体费用率有所上行,但销售费用率有所优化。

- 净利率承压: 前三季度净利率为12%,同比下降3.4个百分点,盈利能力受到化妆品业务战略调整的显著影响。

四大核心业务发展动态

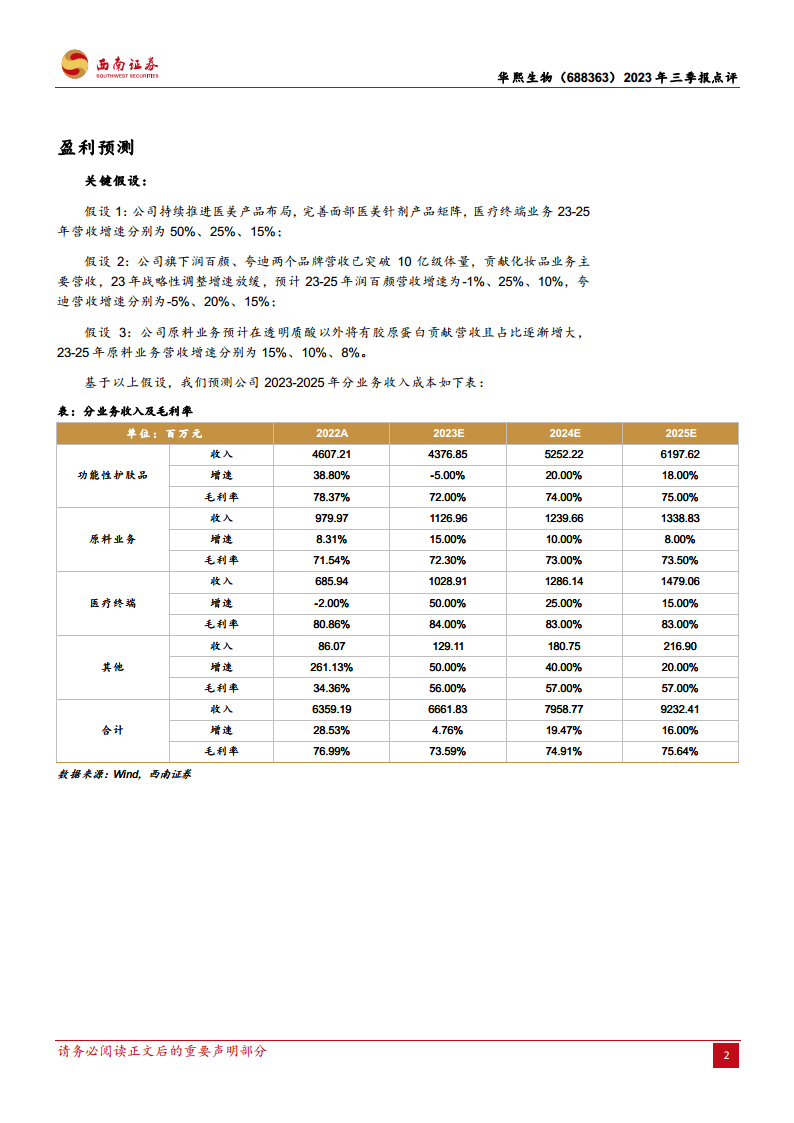

- 原料业务稳步推进: 公司持续推进合成生物学技术创新,积极布局胶原蛋白赛道,目前有7-8种在研胶原蛋白。已实现大分子重组胶原蛋白制备,并于8月上市重组III型人源胶原蛋白原料产品。下一步将稳步推进自产重组人源胶原蛋白原料在护肤品中的应用,预计2023-2025年原料业务营收增速分别为15%、10%、8%。

- 医美业务持续完善: 经过1-2年的变革调整,医美业务在产品、渠道和组织架构层面均进行了优化。10月12日,“注射用交联透明质酸钠凝胶”获批上市,适用于唇红缘及唇红体皮下至口轮匝肌层,使公司共获得8块III型医美针剂牌照,进一步完善了面部医美针剂产品矩阵。预计2023-2025年医疗终端业务营收增速分别为50%、25%、15%。

- 护肤业务战略调整: 公司主动在产品、渠道、品牌等层面进行优化调整,聚焦品牌定位、优化渠道结构、强化大单品战略和数字化运营。受此战略调整影响,护肤业务短期增速放缓,经营承压。预计2023年功能性护肤品营收增速为-5%,润百颜和夸迪品牌营收增速分别为-1%和-5%,期待调整完成后进入新的增长通道。

盈利预测与投资建议

- 盈利预测: 预计公司2023-2025年EPS分别为1.71元、2.08元、2.42元,对应PE分别为45倍、37倍、32倍。

- 投资评级调整: 考虑到公司护肤业务进入战略调整阶段导致增速放缓,但医美业务持续放量,综合评估后,投资评级下调至“持有”。

- 风险提示: 终端需求疲软、新品推出不及预期、国内市场竞争加剧等风险。

财务预测关键假设

- 医疗终端业务: 假设公司持续推进医美产品布局,完善面部医美针剂产品矩阵,医疗终端业务2023-2025年营收增速分别为50%、25%、15%。

- 功能性护肤品业务: 假设公司旗下润百颜、夸迪两个品牌营收已突破10亿级体量,贡献化妆品业务主要营收,2023年战略性调整增速放缓,预计2023-2025年润百颜营收增速为-1%、25%、10%,夸迪营收增速分别为-5%、20%、15%。功能性护肤品整体营收增速预计为-5%、20%、18%。

- 原料业务: 假设公司原料业务预计在透明质酸以外将有胶原蛋白贡献营收且占比逐渐增大,2023-2025年原料业务营收增速分别为15%、10%、8%。

分业务收入及毛利率预测

| 业务板块 |

2022A 收入 (百万元) |

2023E 收入 (百万元) |

2024E 收入 (百万元) |

2025E 收入 (百万元) |

2022A 毛利率 |

2023E 毛利率 |

2024E 毛利率 |

2025E 毛利率 |

| 功能性护肤品 |

4607.21 |

4376.85 |

5252.22 |

6197.62 |

78.37% |

72.00% |

74.00% |

75.00% |

| 原料业务 |

979.97 |

1126.96 |

1239.66 |

1338.83 |

71.54% |

72.30% |

73.00% |

73.50% |

| 医疗终端 |

685.94 |

1028.91 |

1286.14 |

1479.06 |

80.86% |

84.00% |

83.00% |

83.00% |

| 其他 |

86.07 |

129.11 |

180.75 |

216.90 |

34.36% |

56.00% |

57.00% |

57.00% |

| 合计 |

6359.19 |

6661.83 |

7958.77 |

9232.41 |

76.99% |

73.59% |

74.91% |

75.64% |

- 功能性护肤品: 2023年预计收入同比下降5%,毛利率降至72%,反映战略调整影响;2024-2025年预计恢复增长,毛利率逐步回升。

- 原料业务: 预计保持稳健增长,2023-2025年收入增速分别为15%、10%、8%,毛利率维持在72%-73.5%之间。

- 医疗终端: 预计实现高速增长,2023年收入增速高达50%,毛利率保持在83%-84%的高位。

- 整体: 公司总收入预计在2023年增长4.76%后,2024-2025年将分别增长19.47%和16.00%,整体毛利率预计在2023年下降后逐步回升。

财务分析指标概览

- 成长能力: 2023年销售收入增长率预计为4.76%,营业利润增长率预计为-14.82%,净利润增长率预计为-15.23%,均显著低于2022年,反映短期业绩承压。预计2024-2025年各项增长率将恢复至两位数。

- 获利能力: 2023年毛利率预计为73.59%,净利率预计为12.23%,ROE预计为11.14%,均较2022年有所下降。预计2024-2025年将有所改善。

- 营运能力: 总资产周转率、固定资产周转率、应收账款周转率和存货周转率在2023年预计有所波动,但整体保持稳定。

- 估值指标: 2023年PE预计为44.89倍,高于2022年的38.05倍,反映了短期盈利下降对估值的影响。预计2024-2025年PE将逐步下降至31.67倍。

总结

华熙生物在2023年第三季度及前三季度面临业绩下滑的挑战,主要原因在于功能性护肤品业务的战略性调整。尽管短期内营收和利润承压,毛利率有所下滑,但公司在原料业务和医疗终端业务方面展现出强劲的增长潜力和积极的战略布局。原料业务通过技术创新和胶原蛋白赛道拓展,医美业务通过产品矩阵完善和渠道优化,均实现了稳步推进。公司正通过优化产品、渠道和品牌策略,以期在护肤业务调整完成后重回增长轨道。基于短期业绩承压和长期增长潜力并存的考量,分析师将投资评级下调至“持有”,并提示了终端需求疲软、新品推出不及预期及市场竞争加剧等风险。预计公司整体业绩将在2024年和2025年恢复增长。

微信扫一扫-立即使用

微信扫一扫-立即使用