中心思想

盈利能力显著提升与市场策略优化

美年健康在2023年前三季度展现出强劲的业绩复苏和盈利能力改善,营业收入和归母净利润均实现大幅增长。这主要得益于公司在各项费用上的精细化管理和优化,以及数字化运营和组织变革带来的效率提升。同时,公司成功实施了市场策略调整,通过拓展个体体检市场,实现了团检和个检业务的“量价齐升”,并优化了客户结构。

长期成长空间广阔,维持“买入”评级

尽管公司因加大费用投入而对短期盈利预测进行了适度调整,但作为民营体检行业的稀缺标的,其内部精细化管理措施已初见成效,盈利能力的可持续性得到验证。随着体检市场需求的持续复苏和行业竞争格局的边际向好,美年健康有望通过持续提升医疗质量和客户服务能力,实现政企大客户和个体客户的长期高质量增长,从而拥有广阔的长期成长空间,分析师维持“买入”评级。

主要内容

2023年前三季度业绩概览

美年健康于2023年10月31日发布了2023年三季度报告,数据显示公司前三季度整体运营良好,核心财务指标表现亮眼:

- 营业收入增长强劲: 实现营业收入72.17亿元,同比增长24.8%。

- 归母净利润大幅扭亏为盈: 实现归母净利润2.26亿元,同比大幅增长158.1%,显示出公司盈利能力的显著改善。

- 扣非归母净利润同步增长: 实现扣非归母净利润2.28亿元,同比增长153.8%,表明主营业务盈利能力持续增强。

- 单季度业绩分析: 单第三季度实现营业收入28.12亿元,同比略有下降1.1%,主要系去年同期体检需求集中爆发导致基数较高。单三季度实现归母净利润2.15亿元,同比下降22.7%,实现扣非归母净利润2.24亿元,同比下降17.2%,利润承压主要系公司23Q3门店规模增加及人力信息系统投入增加所致。

运营分析

费用优化与盈利能力改善

公司在报告期内积极推行降本增效策略,并取得了显著成效,体现在各项费用率的优化和盈利能力的持续提升上:

- 销售费用率下降: 2023年前三季度公司销售费用率为22.89%,同比下降0.87个百分点(-0.87pct)。

- 管理费用率优化: 同期管理费用率为8.00%,同比下降1.50个百分点(-1.50pct),费用端优化成效显著。

- 毛利率与净利率提升: 公司毛利率达到39.84%,同比大幅提升8.06个百分点(+8.06pct)。净利率为4.30%,同比实现扭亏为盈,这充分体现了公司数字化运营和组织变革的积极效果。

- 战略性产品创新: 从运营策略看,公司持续聚焦创新单品,推出了“美年专检健康盒子”系列产品,并大力推广胃肠标记物胶囊、磁控胶囊胃镜等新产品与明星产品,旨在打造业绩增长的新引擎。根据财务预测,公司毛利率预计将从2022年的28.9%提升至2023年的39.4%,并持续增长至2025年的40.2%;净利率也将从2022年的-6.2%提升至2023年的4.9%,并进一步提升至2025年的7.0%,印证了盈利能力的持续改善趋势。

团个检业务量价齐升与客户结构优化

体检市场需求端在报告期内复苏明显,美年健康通过优化客户结构和提升服务质量,实现了体检人次和客单价的稳健增长:

- 体检人次稳健增长: 2023年前三季度公司总接待体检人次达到2009万人,同比增长10.4%。其中,控股体检中心总接待人次为1212万人,同比增长11.1%。

- 客户结构持续优化: 团检/个检客户占收入比分别为78%/22%,相较于上年同期的82%/16%,个体体检客户占比显著提升,表明公司拓展个体体检市场的战略取得了积极成效。

- 门店网络覆盖广泛: 报告期内,公司旗下正在经营的体检中心为597家,其中控股体检中心293家(同比增加7家),参股体检中心304家,共覆盖全国316个城市,市场覆盖面广。

- 客单价实现提升: 2023年前三季度控股门店平均客单价为598元,同比增长9%。其中,团检客单价为565元/人,个检客单价为652元/人,相较于上年同期的513元/人(团检)和640元/人(个检),成功步入量价齐升的良性发展节奏。

- 未来增长展望: 在需求拉动的市场背景下,随着公司医质和客服能力的持续提升和完善,公司有望保证政企大客户和个体客户的长期高质量增长,实现业绩上团单和个单的双轮驱动。

投资建议与风险提示

维持“买入”评级及盈利预测调整

- 投资评级: 分析师维持对美年健康的“买入”评级。公司被视为民营体检行业中的稀缺标的,其内部精细化管理措施已初见成效,盈利能力的可持续性得到看好。民营体检行业竞争格局的边际向好也为公司长期发展带来了新空间。

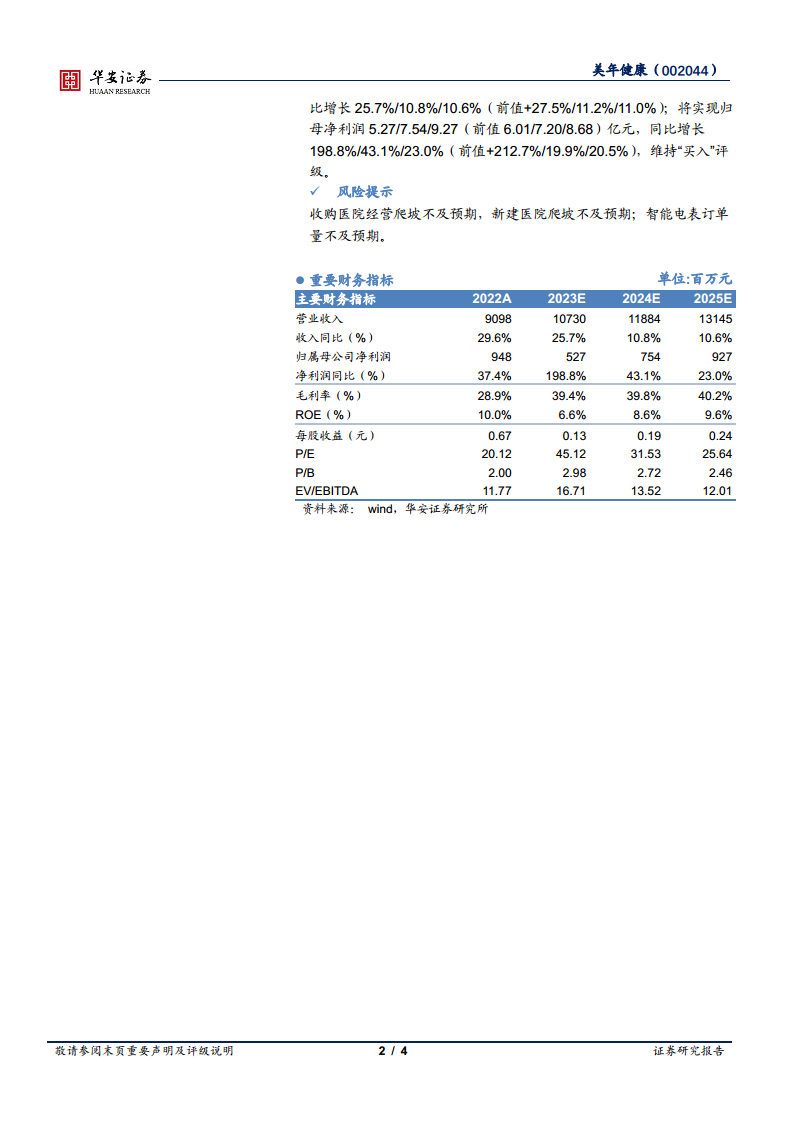

- 盈利预测调整: 考虑到公司费用成本的投入加大,分析师适度下调了预期。预计公司在2023年至2025年将实现营业总收入分别为107.30亿元、118.84亿元和131.45亿元(前值为108.80亿元、120.98亿元和134.34亿元),同比增长25.7%、10.8%和10.6%(前值为27.5%、11.2%和11.0%)。归母净利润预计分别为5.27亿元、7.54亿元和9.27亿元(前值为6.01亿元、7.20亿元和8.68亿元),同比增长198.8%、43.1%和23.0%(前值为212.7%、19.9%和20.5%)。尽管预测有所调整,但公司未来三年的净利润仍保持高速增长态势,且P/E估值预计将从2023年的45.12倍逐步下降至2025年的25.64倍,显示出其成长潜力。

风险提示

- 收购医院经营爬坡不及预期: 公司通过收购扩张的医院可能面临经营整合和盈利能力提升的挑战,若爬坡速度低于预期,可能影响整体业绩。

- 新建医院爬坡不及预期: 新建体检中心的市场拓展、客户积累和盈利周期可能长于预期,若爬坡不及预期,将对公司业绩造成压力。

总结

美年健康在2023年前三季度实现了显著的业绩增长和盈利能力改善,营业收入和归母净利润均大幅提升。这主要得益于公司在费用控制、数字化运营和组织变革方面的成功实践,以及在团检和个检市场中“量价齐升”的策略。公司通过优化客户结构、扩大门店网络和提升服务质量,有效抓住了体检市场复苏的机遇。尽管分析师因公司加大投资而适度调整了短期盈利预测,但鉴于其作为民营体检行业龙头的地位、精细化管理成效以及行业竞争格局的改善,美年健康仍具备广阔的长期成长空间。因此,分析师维持“买入”评级,并看好公司未来通过双轮驱动实现高质量增长。

微信扫一扫-立即使用

微信扫一扫-立即使用