中心思想

业绩承压与增长动能并存

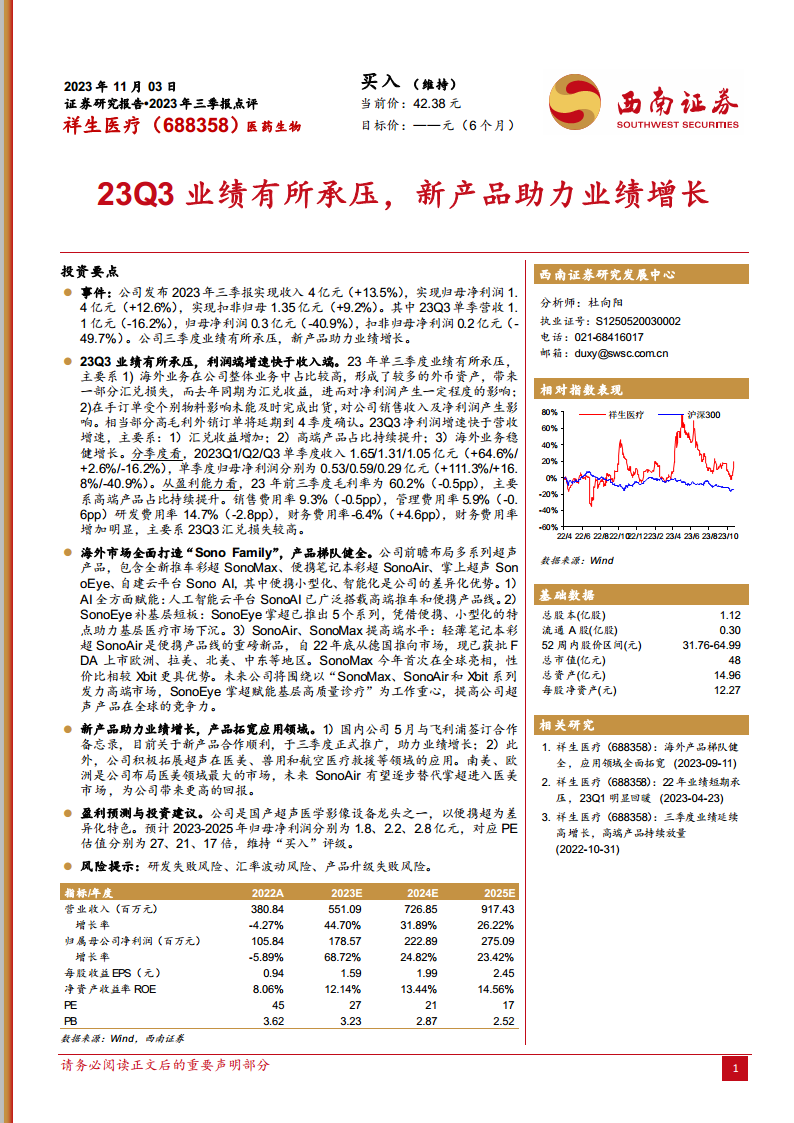

祥生医疗在2023年前三季度实现了营收和归母净利润的稳健增长,分别达到4亿元(+13.5%)和1.4亿元(+12.6%)。然而,第三季度业绩短期承压,单季营收同比下降16.2%至1.1亿元,归母净利润同比下降40.9%至0.3亿元,主要受海外业务汇兑损失和部分高毛利订单延期出货的影响。尽管面临短期挑战,公司通过持续的高端产品占比提升、海外市场“Sono Family”产品体系的全面打造以及与飞利浦的合作和新应用领域的拓展,展现出强劲的长期增长动能。

战略布局驱动未来发展

公司前瞻性地布局全球市场,以便携超声为差异化特色,构建了从掌上超声SonoEye到便携笔记本彩超SonoAir,再到高端推车彩超SonoMax和SonoAI云平台的完整产品梯队。这一战略不仅巩固了其在国产超声医学影像设备领域的龙头地位,也为其在全球市场的竞争力提升和业绩持续增长奠定了坚实基础。分析师维持“买入”评级,预计未来三年归母净利润将持续增长,显示出对公司未来发展的信心。

主要内容

2023年三季度业绩回顾与财务分析

- 整体业绩表现: 2023年前三季度,祥生医疗实现总收入4亿元,同比增长13.5%;归属于母公司股东的净利润为1.4亿元,同比增长12.6%;扣除非经常性损益的归母净利润为1.35亿元,同比增长9.2%。这表明公司在报告期内整体保持了良好的增长态势。

- Q3单季业绩承压分析: 第三季度公司业绩有所承压,单季营收为1.1亿元,同比下降16.2%;归母净利润为0.3亿元,同比大幅下降40.9%;扣非归母净利润为0.2亿元,同比下降49.7%。业绩承压的主要原因包括:1) 海外业务占比较高,外币资产带来汇兑损失,而去年同期为汇兑收益,对净利润产生负面影响;2) 部分在手订单受物料影响未能及时出货,导致高毛利外销订单延期至第四季度确认。

- 盈利能力与费用结构: 从盈利能力看,2023年前三季度毛利率为60.2%,同比略下降0.5个百分点,但仍保持较高水平,主要得益于高端产品占比的持续提升。费用方面,销售费用率、管理费用率和研发费用率均有所下降,分别为9.3%(-0.5pp)、5.9%(-0.6pp)和14.7%(-2.8pp),显示出公司在费用控制方面的努力。然而,财务费用率显著增加至-6.4%(+4.6pp),主要系第三季度汇兑损失较高所致。

全球市场拓展与产品创新策略

- 海外“Sono Family”产品体系: 祥生医疗前瞻性布局多系列超声产品,全面打造“Sono Family”品牌。该体系包含全新推车彩超SonoMax、便携笔记本彩超SonoAir、掌上超声SonoEye以及自建云平台SonoAI。其中,便携小型化和智能化是公司的差异化竞争优势。SonoAI人工智能云平台已广泛赋能高端推车和便携产品线。SonoEye掌超已推出5个系列,助力基层医疗市场下沉。轻薄笔记本彩超SonoAir自2022年底在德国推出后,已获批FDA并在欧洲、拉美、北美、中东等地区上市。SonoMax今年首次全球亮相,在性价比方面更具优势。公司未来将围绕SonoMax、SonoAir和Xbit系列发力高端市场,并以SonoEye掌超赋能基层高质量诊疗,以提高全球竞争力。

- 新产品与应用领域拓宽: 在国内市场,公司于5月与飞利浦签订合作备忘录,新产品合作进展顺利并于第三季度正式推广,预计将助力业绩增长。此外,公司积极拓展超声产品在医美、兽用和航空医疗救援等新兴领域的应用。南美和欧洲是公司布局医美领域的最大市场,未来SonoAir有望逐步替代掌超进入医美市场,为公司带来更高的回报。

盈利预测与投资建议

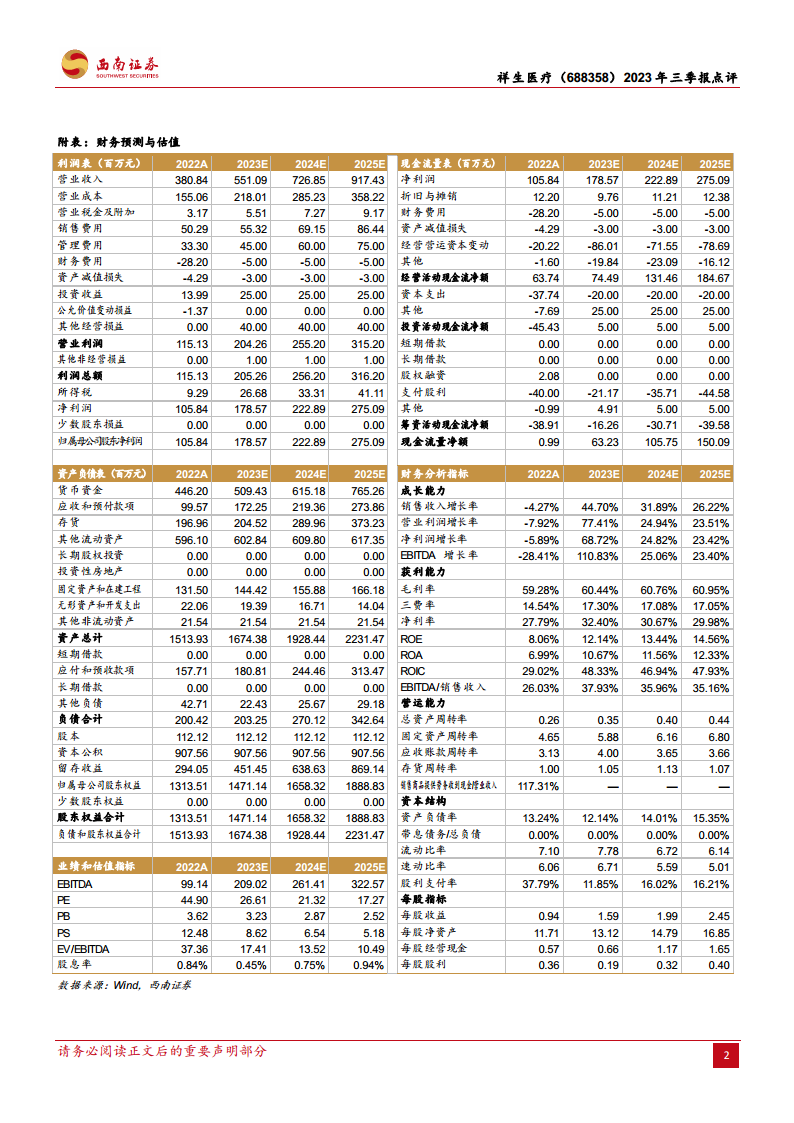

- 未来业绩展望与估值: 作为国产超声医学影像设备龙头之一,祥生医疗以便携超声为差异化特色。分析师预计公司2023-2025年归母净利润将分别达到1.8亿元、2.2亿元和2.8亿元,对应PE估值分别为27倍、21倍和17倍。

- 主要风险提示: 投资面临研发失败风险、汇率波动风险以及产品升级失败风险。

总结

祥生医疗在2023年前三季度整体业绩保持增长,但第三季度受汇率波动和订单延期等外部因素影响,短期业绩有所承压。公司通过持续优化产品结构,提升高端产品占比,并积极拓展海外市场,构建了以“Sono Family”为核心的全球化产品体系。同时,与飞利浦的合作以及在医美、兽用等新应用领域的拓展,为公司未来业绩增长注入了新动能。尽管存在研发和汇率波动等风险,但鉴于其在国产超声影像设备领域的领先地位和清晰的全球化及产品创新战略,分析师维持“买入”评级,看好公司中长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用