中心思想

业绩改善与新增长点

- 永新光学2023年第三季度收入实现同环比增长,主要得益于条码扫描市场的需求逐步复苏以及显微镜业务的快速增长。

- 公司积极拓展车载激光雷达和医疗光学两大新兴业务,已与国内外知名企业建立深度合作,并实现产品批量出货,为未来业绩增长打开了新的空间。

盈利承压与未来展望

- 尽管收入改善,但公司短期利润承压,主要受股份支付费用、市场开拓费用增加以及汇兑收益减少等因素影响。

- 华安证券首次覆盖给予“增持”评级,预计公司未来三年归母净利润将持续增长,显示出对公司长期发展潜力的认可。

主要内容

核心业务稳定运营,新兴业务潜力巨大

公司核心业务光学显微镜与条码机器视觉发展稳健

- 光学显微镜业务:

- 永新光学作为国内光学精密仪器及核心光学部件供应商,在光学显微镜领域持续发力高端产品。

- 公司积极响应“科学仪器国产化”需求,不断加码高端显微镜产品的研发和市场开拓,高端显微镜持续高速增长,自主开发的共聚焦显微镜已逐步开辟海外市场并实现批量销售。

- 从国内显微镜进出口金额来看,国内市场对显微镜仍有海外供应依赖,公司高端显微镜占比的不断提升有望持续提高整体毛利率。

- 条码扫描/机器视觉业务:

- 公司在条码扫描光学元件领域具备显著优势,已进入多家条码扫描设备知名企业供应链。

- 积极抓住全球自主结算系统更新迭代的机遇,用于台式扫描仪的蓝宝石窗口及超硬膜窗口需求快速上升。

- 条码扫描复杂部组件业务进展顺利,已向数家行业头部客户批量出货。

- 在机器视觉领域,公司已与康耐视、Zebra等知名客户建立了良好合作关系,并稳固了其定制类光学产品第一大供应商的地位。

- 随着下游需求逐步复苏,预计条码扫描与机器视觉相关收入有望逐渐回暖并实现增长。

激光雷达与医疗光学业务打开成长空间

- 激光雷达业务:

- 市场机遇: 激光雷达作为ADAS进阶的车载传感设备,是自动驾驶的核心关键传感器,在RoboTaxi和乘用车领域均有广泛应用。根据Yole数据,2022年全球车规级激光雷达市场规模已超3亿美元,且光学部件成本占比约为10%-15%,市场前景广阔。

- 公司布局: 公司积极把握车载激光雷达应用的行业机遇,在车载镜头方面销量持续稳健增长。

- 合作进展: 已与禾赛、Innoviz、Innovusion、北醒光子、麦格纳等国内外知名激光雷达企业继续保持深度合作关系,随着与客户合作的加深以及下游需求快速提升,公司不断提高市场占有率,保持在该领域的优势地位。

- 医疗光学业务:

- 市场需求与挑战: 医疗光学产品市场需求快速增长,但本土高端医疗器械仍高度依赖进口。例如,根据恒州博智,2019年全球手术显微镜市场规模为13.64亿美元,预计2026年将达到28.86亿美元,但蔡司、徕卡、奥林巴斯占据了80%的市场份额。根据GVR,2021年全球内窥镜市场规模为126亿美元,奥林巴斯等国外企业占据我国内窥镜市场大部分份额。2020年中国医疗影像设备市场规模为537亿元,西门子、通用、飞利浦、东芝四家企业市场份额约占据80%。

- 公司切入: 永新光学凭借自身技术优势积极切入医疗光学业务,开拓市场。

- 产品与合作: 在医疗影像方面,公司向蔡司、美国BD医疗器械公司供应的医用光学元组件保持稳健增长,研发生产的内窥镜镜头已与国内数家医疗细分领域上市公司建立合作并实现批量出货。

- 手术显微镜: 公司加速切入手术显微镜市场,应用于手术显微镜的核心光学部组件产品快速增长,并在手术显微镜整机方面取得进展。

- 体外诊断: 多款高端医用生物显微镜快速投入市场,已与北京协和医院、中国人民解放军总医院等数十家医院产生合作。公司进一步拓展嵌入式显微系统新兴市场,应用于血球形态分析的高端嵌入式显微系统实现批量销售;应用于基因测序、癌症早筛、靶向治疗、妇科病检测等领域的数字切片扫描仪快速打开对应市场。

财务表现与未来预测

- 2023年前三季度业绩: 公司实现收入6.11亿元,同比增长0.47%;实现归母净利润1.74亿元,同比减少12.64%;实现扣非归母净利润1.17亿元,同比减少27.26%。毛利率39.56%,净利率28.41%。

- 2023年第三季度单季业绩: 公司实现单季度收入2.20亿元,同比增长12.23%,环比增长8.37%;实现单季度归母净利润0.58亿元,同比下滑6.97%,环比减少15.94%;实现单季度扣非归母净利润0.33亿元,同比减少36.42%,环比减少36.54%。毛利率38.26%,环比减少3.52pct;净利率26.19%。

- 利润短期承压原因: 主要系公司因确认股份支付费用导致管理费用增长;为开拓市场展览和差旅费用增长导致销售费用增长;以及汇兑收益减少导致财务费用增加。

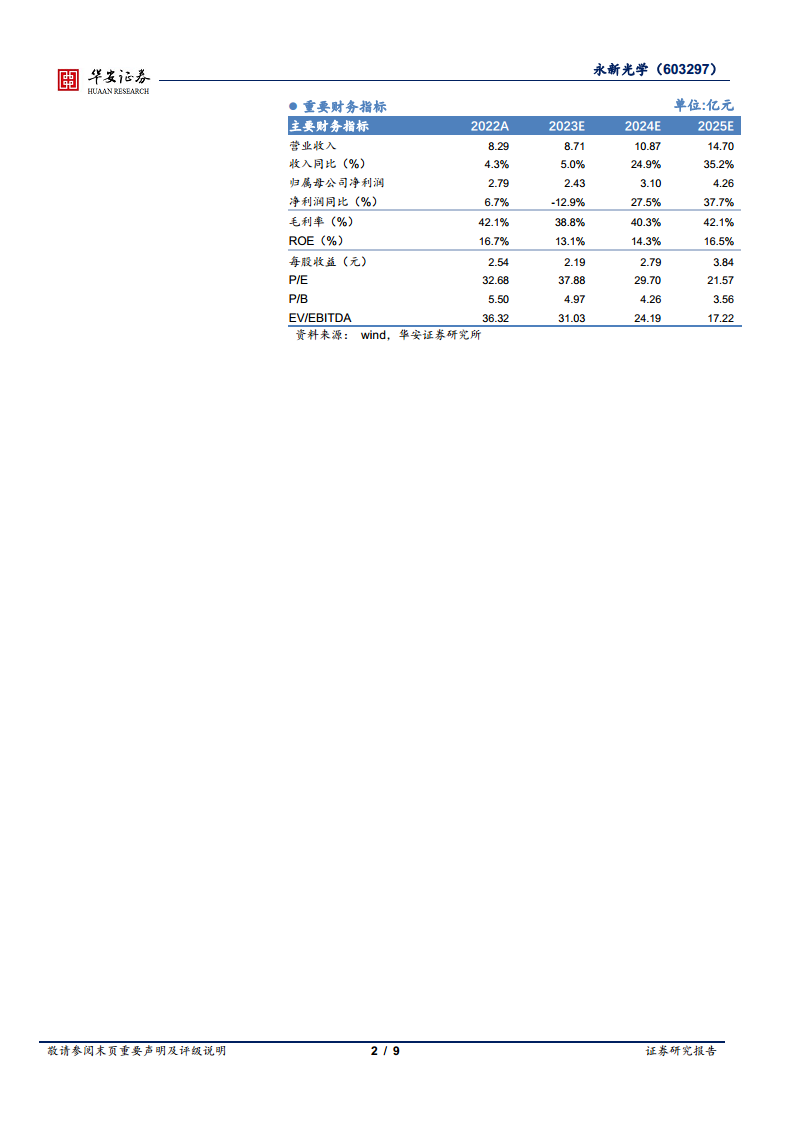

- 盈利预测: 华安证券预计公司2023-2025年归母净利润分别为2.43亿元、3.10亿元和4.26亿元,对应PE分别为37.88倍、29.70倍和21.57倍。

- 风险提示: 下游需求复苏不及预期、市场竞争加剧、新品拓展不及预期。

总结

永新光学在2023年第三季度展现出收入的同环比改善,主要得益于其核心业务光学显微镜和条码机器视觉市场的逐步复苏与稳健发展。尽管短期内公司利润因管理费用、销售费用增加及汇兑收益减少而面临压力,但其在高端显微镜国产化和条码扫描复杂部组件领域的优势地位,为业绩持续改善奠定了基础。更重要的是,公司积极布局车载激光雷达和医疗光学两大新兴高增长领域,通过与行业领先企业深度合作并实现产品批量出货,成功开辟了新的成长空间。华安证券首次覆盖给予“增持”评级,充分肯定了永新光学在光学精密仪器及核心部件领域的实力,并对其未来在新兴业务驱动下的业绩增长潜力持乐观态度。公司面临的风险主要包括下游需求复苏不及预期、市场竞争加剧以及新品拓展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用