中心思想

业绩承压下的核心业务韧性与多元化布局

安图生物2023年前三季度及第三季度业绩虽受医药政策和高基数影响短期承压,但其核心发光业务仍保持稳健增长,第三季度增速约14%。公司通过持续高研发投入,不断丰富产品线,并在分子诊断、微生物诊断等领域取得进展。同时,积极推进国际化战略,多项产品获得欧盟注册认证,为未来增长奠定基础。

稳健增长预期与“买入”评级维持

尽管短期业绩面临挑战,分析师基于公司全面的产品线布局(免疫、生化、微生物、分子诊断)和市场份额的逐步扩大,维持了“买入”评级。预计2023-2025年公司收入和归母净利润将实现稳健增长,显示出其在体外诊断(IVD)行业的综合竞争优势和长期发展潜力。

主要内容

2023年三季报业绩分析

安图生物发布的2023年三季报显示,前三季度公司实现营业收入32.42亿元,同比下降1.19%;归母净利润为9.01亿元,同比增长0.23%;扣非净利润为8.72亿元,同比增长1.40%。其中,第三季度单季收入为11.35亿元,同比下降6.33%;归母净利润为3.55亿元,同比下降2.82%;扣非净利润为3.45亿元,同比下降2.68%。业绩承压主要归因于医药行业政策环境影响以及去年同期新冠产品基数较高。

发光业务稳健增长与产品创新

尽管整体业绩承压,公司化学发光业务在2023年第三季度仍保持稳健增长,预计实现收入6.6亿元,同比增速约14%,与行业平均水平相当。公司持续丰富产品菜单,第三季度获得了多项医疗器械注册证,包括超敏肌钙蛋白T检测和NT-proBNP检测试剂盒(磁微粒化学发光法)。此外,公司推出的新一代高通量化学发光免疫分析仪AutoLumoA6000系列,凭借其双核护航、极速检测等功能,在三级医院装机占比较高,预计三、四季度装机将加速。

研发投入与国际化战略

安图生物持续保持高研发投入,2023年第三季度研发费用达1.51亿元,占营业收入的13.28%,同比提升1.37个百分点。在研发方面,化学发光及分子检测菜单不断丰富;与希肯医疗合作的全自动凝血分析仪AutoCimoC6000已获得产品注册证,并可接入X-1流水线;NGS测序研发进展符合预期,有望在2024年推出相关产品;三重四极杆液质联用系统研制也按计划稳步推进。在国际化业务方面,公司多项产品在海外取得注册进展,例如2023年7月,全自动微生物质谱检测系统Autofms系列获得欧盟IVDR class C类注册证书,成为国内首张;9月,生物乙型肝炎病毒表面抗原(HBsAg)检测试剂盒(磁微粒化学发光法)顺利通过欧洲临床考核,获得国内首张欧盟CE IVDR Class D认证证书。公司还积极参与国际展会,拓展海外客户,未来出海业务值得期待。

投资建议与风险提示

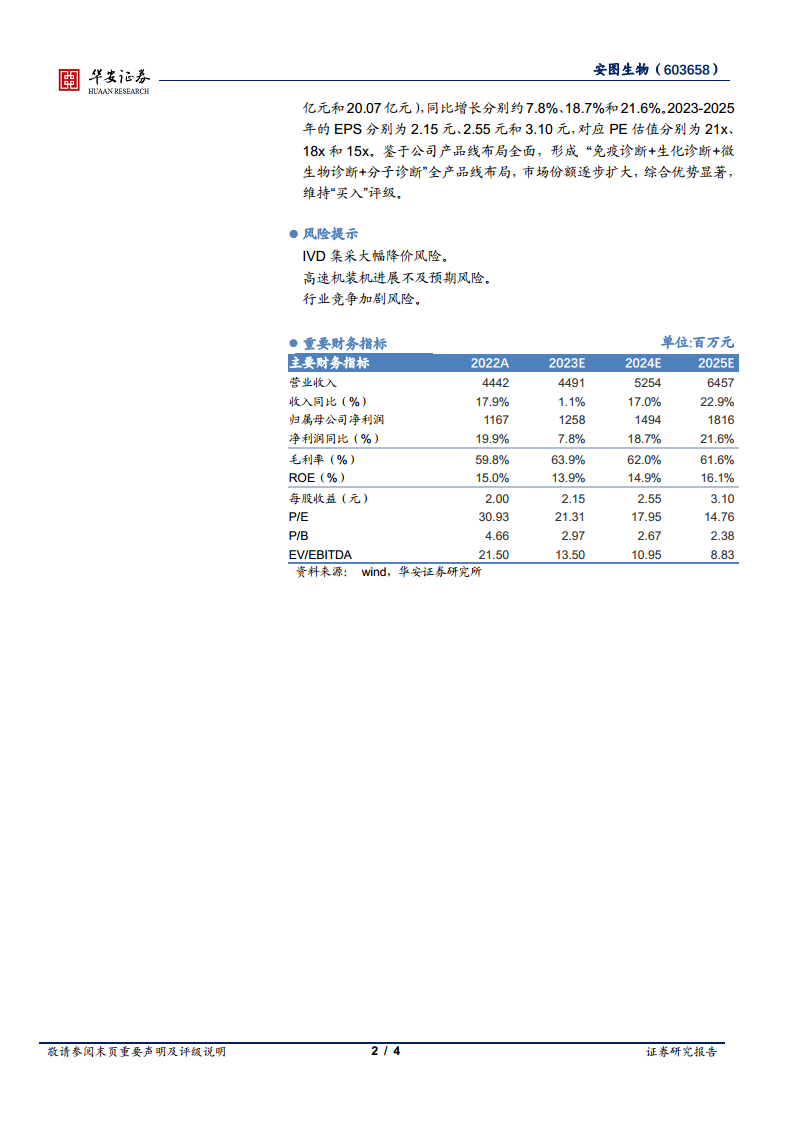

分析师对安图生物维持“买入”评级。预计公司2023-2025年营业收入将分别达到44.91亿元、52.54亿元和64.57亿元,同比增速分别为1.1%、17.0%和22.9%。同期归母净利润预计分别为12.58亿元、14.94亿元和18.16亿元,同比增速分别为7.8%、18.7%和21.6%。对应的每股收益(EPS)分别为2.15元、2.55元和3.10元,对应PE估值分别为21x、18x和15x。维持“买入”评级的主要理由是公司产品线布局全面,形成了“免疫诊断+生化诊断+微生物诊断+分子诊断”的全产品线布局,市场份额逐步扩大,综合优势显著。同时,报告提示了IVD集采大幅降价、高速机装机进展不及预期以及行业竞争加剧等风险。

总结

安图生物在2023年前三季度面临短期业绩承压,但其核心化学发光业务保持了约14%的稳健增长。公司持续加大研发投入,不断丰富产品线,并在分子诊断、微生物诊断等前沿领域取得积极进展。国际化战略成效显著,多项产品获得欧盟IVDR认证,为未来海外市场拓展奠定基础。分析师基于公司全面的产品布局和市场竞争力,维持“买入”评级,并预计未来几年收入和净利润将实现稳健增长,但需关注IVD集采、高速机装机及行业竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用