中心思想

业绩延续高增长,盈利能力突出

惠泰医疗2023年前三季度及第三季度业绩均实现强劲增长,营业收入和归母净利润同比增幅显著,显示出公司持续的成长动能。经营现金流表现优异,反映了良好的运营效率和资金管理能力。尽管电生理板块受集采影响毛利率略有下降,但公司通过手术量的大幅提升和血管介入产品线的丰富及规模化效应,有效对冲了负面影响,并持续优化成本结构,保持了突出的盈利能力。

核心业务驱动与未来增长潜力

公司两大核心业务——电生理和血管介入——是业绩增长的主要驱动力。电生理板块在集采背景下通过提升市场可及性和国产替代实现手术量翻倍增长;血管介入板块则凭借丰富的产品线、产能扩容和降本增效,展现出强劲的增长潜力和毛利率提升空间。公司未来增长前景广阔,但需关注市场竞争和研发进展等潜在风险。

主要内容

2023年三季报业绩概览

营收与利润持续高增长

惠泰医疗发布的2023年三季报显示,公司业绩延续高增长态势。2023年前三季度,公司实现营业收入12.14亿元,同比增长36.78%;归母净利润达到4.03亿元,同比增长54.75%;扣非归母净利润为3.6亿元,同比增长54.60%。

就单季度而言,2023年第三季度实现营业收入4.26亿元,同比增长28.36%;归母净利润1.46亿元,同比增长43.41%;扣非归母净利润1.18亿元,同比增长27.77%。这些数据表明公司在营收和利润方面均保持了强劲的增长势头。

经营现金流强劲增长

在盈利能力提升的同时,公司的经营现金流表现也十分亮眼。2023年前三季度,公司实现经营现金流净额4.85亿元,同比大幅增长73.32%。这反映了公司在销售回款、成本控制和营运资金管理方面的效率提升,为公司的持续发展提供了坚实的现金流支持。

核心业务驱动与盈利能力分析

电生理板块集采影响与市场策略

2023年第三季度,公司综合毛利率为70.72%,净利率为33.81%,相较于第二季度略有下降。这主要与电生理板块完全执行集采价格有关。福建电生理耗材集采联盟省份自4月至6月期间陆续执行集采价格,导致电生理板块销售毛利率有所下降。

然而,集采政策在降低耗材价格的同时,也提高了手术的可及性。国产厂家凭借较强的成本优势和规模优势在集采中占据有利位置。报告预计公司2023年第三季度电生理手术量同比增长超过100%,有效对冲了价格下降带来的负面影响。尽管受医疗反腐政策推进影响,2023年第三季度行业电生理手术量增速不高,但展望2023年第四季度,预计将出现手术量回补的趋势。

血管介入产品线丰富与规模化效应

血管介入类产品是公司现阶段增长的主引擎之一。其中,冠脉通路类产品借助集采加速了国产替代进程,市场份额有望进一步提升。外周介入类产品线不断丰富,竞争力持续加强,有望延续高增长态势。

公司目前已建立了17条血管介入产品线,涵盖血管鞘组、微导管、造影导管、导引导管、球囊导管等多个系列。在产能方面,公司持续进行扩容,2022年产能较2021年提升50%,2023年上半年子公司湖南埃普特继续扩容,预计2024年投产后主要产品产能将实现翻番。随着生产自动化和规模化程度的提高,以及血管介入类新产品的放量,预计该领域的毛利率仍有继续提升的空间。

财务效率与盈利能力指标

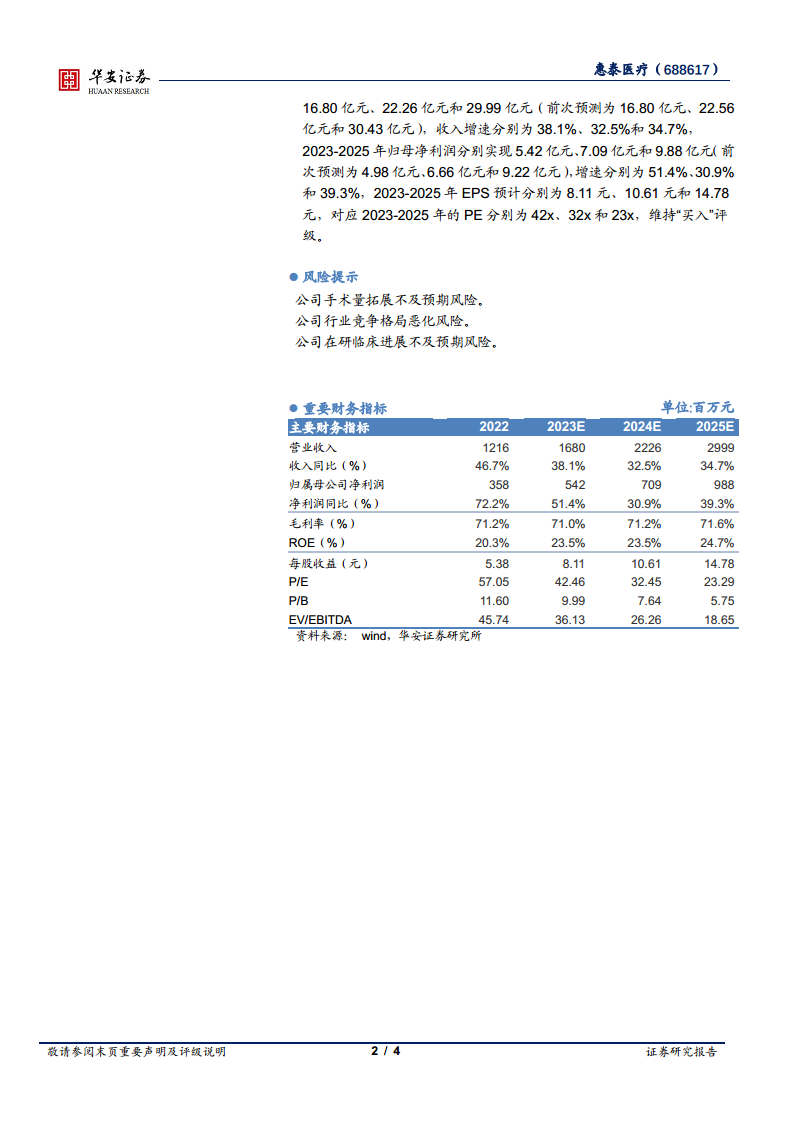

从主要财务指标来看,公司在盈利能力和运营效率方面表现突出。2022年毛利率为71.2%,预计2023-2025年将维持在71.0%至71.6%之间,显示出稳定的高毛利水平。净利率从2022年的29.4%提升至2023年预计的32.3%,并有望在2025年达到32.9%,反映了公司降本控费的显著成效。

净资产收益率(ROE)从2022年的20.3%预计提升至2023年的23.5%,并有望在2025年达到24.7%,表明公司为股东创造价值的能力持续增强。资产负债率保持在较低水平(2022年19.5%,预计2025年17.4%),流动比率和速动比率均维持在健康区间(流动比率2022年3.78,预计2025年4.81),显示出良好的偿债能力。总资产周转率和应收账款周转率也保持在较高水平,体现了高效的资产运营能力。

投资建议、盈利预测与风险提示

盈利预测调整与估值分析

华安证券研究所调整了惠泰医疗的盈利预测。预计2023-2025年公司收入分别为16.80亿元、22.26亿元和29.99亿元,同比增速分别为38.1%、32.5%和34.7%。归母净利润预计分别为5.42亿元、7.09亿元和9.88亿元,同比增速分别为51.4%、30.9%和39.3%。

对应的每股收益(EPS)预计为2023年8.11元、2024年10.61元和2025年14.78元。基于当前股价,2023-2025年的预测市盈率(P/E)分别为42倍、32倍和23倍。这些估值水平与公司的高增长潜力相匹配。

维持“买入”评级与潜在风险

鉴于公司业绩的持续高增长、核心业务的强劲驱动以及盈利能力的突出表现,华安证券研究所维持对惠泰医疗的“买入”评级。

然而,报告也提示了潜在风险:

- 公司手术量拓展不及预期风险:市场环境变化或竞争加剧可能导致手术量增长放缓。

- 公司行业竞争格局恶化风险:新进入者或现有竞争对手的策略变化可能加剧市场竞争。

- 公司在研临床进展不及预期风险:新产品研发或临床试验未能按计划推进,可能影响未来增长。

总结

惠泰医疗在2023年前三季度展现出强劲的业绩增长,营业收入和归母净利润均实现显著提升,经营现金流表现优异。公司通过有效应对电生理板块集采带来的价格压力,实现手术量翻倍增长,并凭借血管介入产品线的丰富和产能扩容,持续提升市场份额和盈利能力。财务指标显示公司具备稳定的高毛利、不断优化的净利率以及健康的偿债能力和运营效率。尽管面临市场竞争和研发进展等风险,但基于其核心业务的强劲驱动和未来的增长潜力,华安证券研究所维持“买入”评级,并对其未来盈利能力持乐观预期。

微信扫一扫-立即使用

微信扫一扫-立即使用