中心思想

战略性外延布局,拓展大健康赛道

倍加洁通过收购善恩康52%股权,以2.13亿元人民币布局益生菌全产业链,旨在拓宽公司业务范围,提升收入和利润水平,并增强核心竞争力。此举是公司“内生式增长+外延式发展”战略的重要体现,使其业务从传统口腔护理延伸至更广阔的大健康领域。

强化口腔护理主业,提升协同效应

公司此前已完成对薇美姿16.50%股权的收购,总持股比例达到32.165%,进一步巩固了其在口腔护理市场的领先地位。薇美姿旗下“舒客”和“舒客宝贝”品牌在口腔护理市场具有高知名度和市场份额,此次股权整合有望加强产业链协同,深化公司在口腔大健康领域的战略布局。

主要内容

事件概述:收购善恩康,布局益生菌

2023年11月13日,倍加洁发布公告,拟通过股权转让及增资方式,以2.13亿元人民币取得善恩康生物科技(苏州)有限公司52.0%的股权。善恩康是一家专注于益生菌全产业链研发、生产和销售的高新技术企业,此次收购旨在拓展公司业务范围,提升收入和利润水平,并增强自身核心竞争力。

分析判断:内生外延并举,聚焦口腔大健康

围绕口腔大健康,内生+外延持续布局

公司积极践行“内生式增长+外延式发展”战略,持续围绕口腔大健康领域进行布局。

- 收购薇美姿,巩固口腔护理主业: 2023年10月31日,公司完成对薇美姿16.50%股权的收购交割,总计持有薇美姿股权比例达32.165%。薇美姿作为国内领先的口腔护理用品提供商,其“舒客”和“舒客宝贝”品牌在2021年分别以4.8%的市场份额位列口腔护理市场第4,以10.4%的市场份额位列美白牙膏市场第1,以2.8%的市场份额位列电动口腔护理市场第5。此次合作有望加强双方在产业链方面的协同,进一步聚焦公司口腔大健康战略方向。

- 收购善恩康,拓展益生菌新赛道: 2023年11月13日,公司公告拟以2.13亿元收购善恩康52.0%股权,标的公司整体估值3亿元。善恩康原实际控制人承诺2024、2025、2026年实现净利润分别不低于1200万元、1800万元、3000万元,三年累计不低于6000万元。善恩康主要从事益生菌全产业链的研发、生产和销售,为食品、大健康、医药等领域提供解决方案,拥有36项益生菌行业相关发明专利,技术壁垒和竞争壁垒较高,具备良好的成长性,预计未来随着产能扩充有望实现较快增长,有助于公司拓展业务范围。

投资建议:维持买入评级,业绩稳健增长

公司在口腔大健康黄金赛道中占据有利位置,是牙刷、湿巾代工的龙头企业,出口规模领先。同时,公司坚持发展自主品牌,并通过外延并购持续提升竞争力。分析师维持此前的盈利预测,预计公司2023-2025年营收分别为11.5亿元、13.9亿元、16.8亿元,由于总股本增加,2023-2025年EPS分别为1.13元、1.39元、1.70元。参照2023年11月13日收盘价23.6元/股,对应PE分别为21倍、17倍、14倍,维持“买入”评级。

风险提示:多重因素影响,需关注收购不确定性

报告提示了多项潜在风险,包括主要原材料价格波动风险、市场竞争风险、汇率波动风险、自有品牌发展不及预期风险,以及收购善恩康股权的不确定性风险。

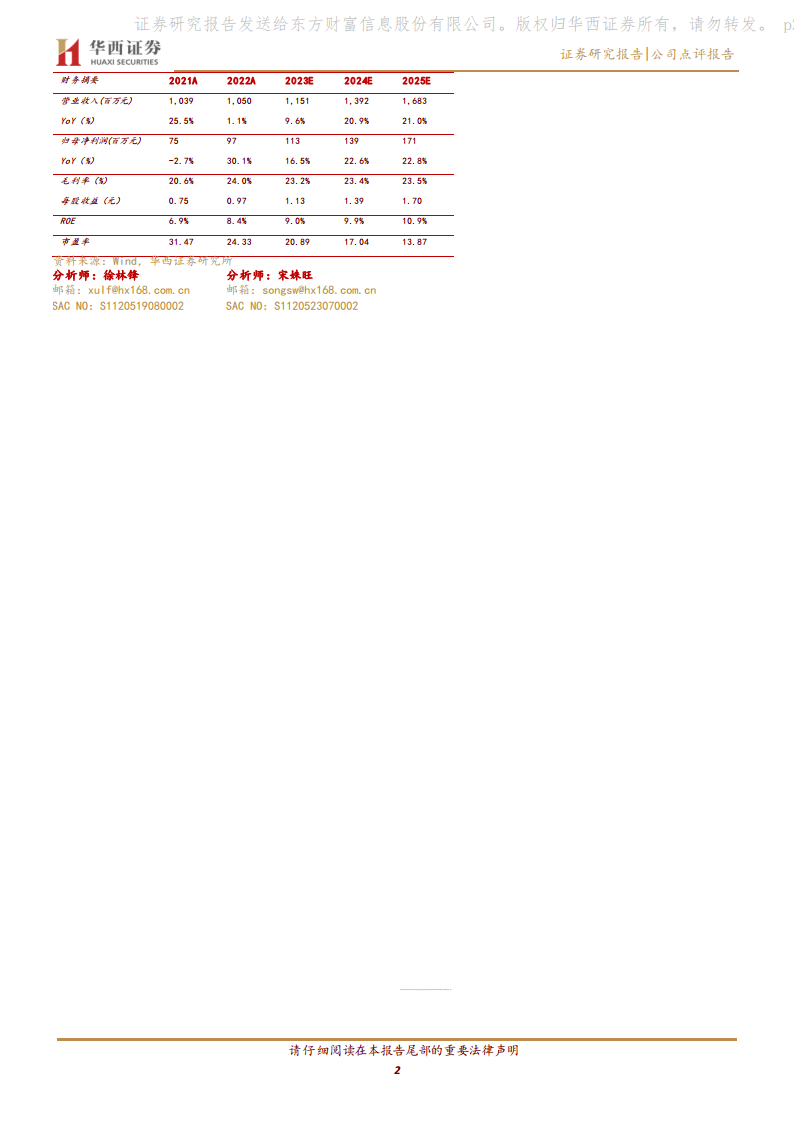

盈利预测与估值:财务数据展望

报告提供了公司2021A至2025E的财务摘要,预计营业收入将从2023年的11.51亿元增长至2025年的16.83亿元,归母净利润将从2023年的1.13亿元增长至2025年的1.71亿元。毛利率预计保持在23%以上,ROE将从2023年的9.0%提升至2025年的10.9%。市盈率(PE)预计将从2023年的20.89倍下降至2025年的13.87倍,显示出估值吸引力。详细的利润表、现金流量表、资产负债表和主要财务比率也进行了预测,支撑了公司的增长前景。

总结

倍加洁通过战略性收购薇美姿和善恩康,成功深化了其在口腔大健康领域的布局。对薇美姿的收购巩固了其在口腔护理主业的领先地位,而对善恩康的投资则使其业务拓展至高技术壁垒的益生菌赛道,实现了“内生式增长+外延式发展”的战略目标。尽管面临原材料价格波动、市场竞争加剧和收购不确定性等风险,公司凭借其在黄金赛道的卡位和持续的并购整合,预计未来营收和归母净利润将保持稳健增长,分析师维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用