中心思想

核心观点:重组人源化胶原蛋白领军者,业绩高速增长

锦波生物作为重组人源化胶原蛋白领域的先行者和领军企业,凭借其在结构生物学和合成生物学国际前沿技术方面的深厚积累,成功开发并上市了国内首个获批的三类医疗器械“重组Ⅲ型人源化胶原蛋白冻干纤维”(商品名:薇旖美)。公司以重组胶原蛋白产品和抗HPV生物蛋白产品为核心,构建了“医+美”双轮驱动的业务模式,实现了从功能蛋白核心原料到医疗器械、功能性护肤品等终端产品的全产业链布局。近年来,公司财务表现亮眼,主营业务收入和归母净利润均实现高速增长,毛利率和净利率持续提升并保持行业领先水平。薇旖美产品的快速放量以及公司在研管线的丰富,共同驱动了业绩的强劲增长。

市场机遇与竞争优势:蓝海市场拓展与技术壁垒构建

中国重组胶原蛋白市场正处于高速增长的蓝海阶段,预计未来几年市场规模和渗透率将大幅提升,为锦波生物提供了巨大的发展空间。相较于动物源性胶原蛋白,锦波生物的重组人源化胶原蛋白产品在安全性、生物相容性、免疫原性以及大规模产业化生产方面具有显著优势,构筑了坚实的技术壁垒。公司通过持续的研发投入和产学研合作,不断强化技术优势,丰富产品矩阵,并积极拓展直销渠道和大型连锁医美机构,有效提升了市场覆盖率和品牌影响力。募投项目的实施将进一步助力公司在研发创新和市场推广方面巩固竞争力,有望在广阔的市场前景中抢占更多份额。

主要内容

内部驱动:技术创新与运营效率提升

锦波生物成立于2008年,是一家专注于生命健康新材料和抗病毒领域研发的高新技术企业。公司核心业务围绕重组胶原蛋白产品和抗HPV生物蛋白产品展开,涵盖各类医疗器械、功能性护肤品的研产销。在重组胶原蛋白领域,公司于2014年推出重组Ⅲ型胶原蛋白产品,并于2021年6月成功获得国内首个重组Ⅲ型人源化胶原蛋白冻干纤维(商品名:薇旖美)的三类医疗器械注册证。该产品是目前唯一的注射级别重组Ⅲ型人源化胶原蛋白生物医用材料,正在开展在妇科、泌尿科、外科、骨科、心血管等多种医疗场景的应用开发,有望持续领跑重组人源化胶原蛋白市场。抗HPV生物蛋白产品则基于自主研发的酸酐化牛β-乳球蛋白核心成分,主要为抗HPV敷料和隐形膜。在功能性护肤品方面,公司拥有“164.88°肌频”、“重源”等自主品牌,产品涵盖精华液、面膜、水、霜膏等,并采用ODM模式为樊文花、秀域等客户提供服务。公司已建立了从上游功能蛋白核心原料到医疗器械、功能性护肤品等终端产品的全产业链业务体系。

公司股权结构集中稳定,实际控制人为董事长杨霞,直接持股约64%。核心管理团队经验丰富,董事长杨霞兼任研究院院长,具备深厚的研发背景;董事兼副总经理陆晨阳拥有多年药企工作经验,是公司核心研发人员;董事兼总经理金雪坤曾任华熙生物高管,具备丰富的管理经验。这种稳定的股权结构和经验丰富的管理团队为公司的长期发展提供了坚实保障。

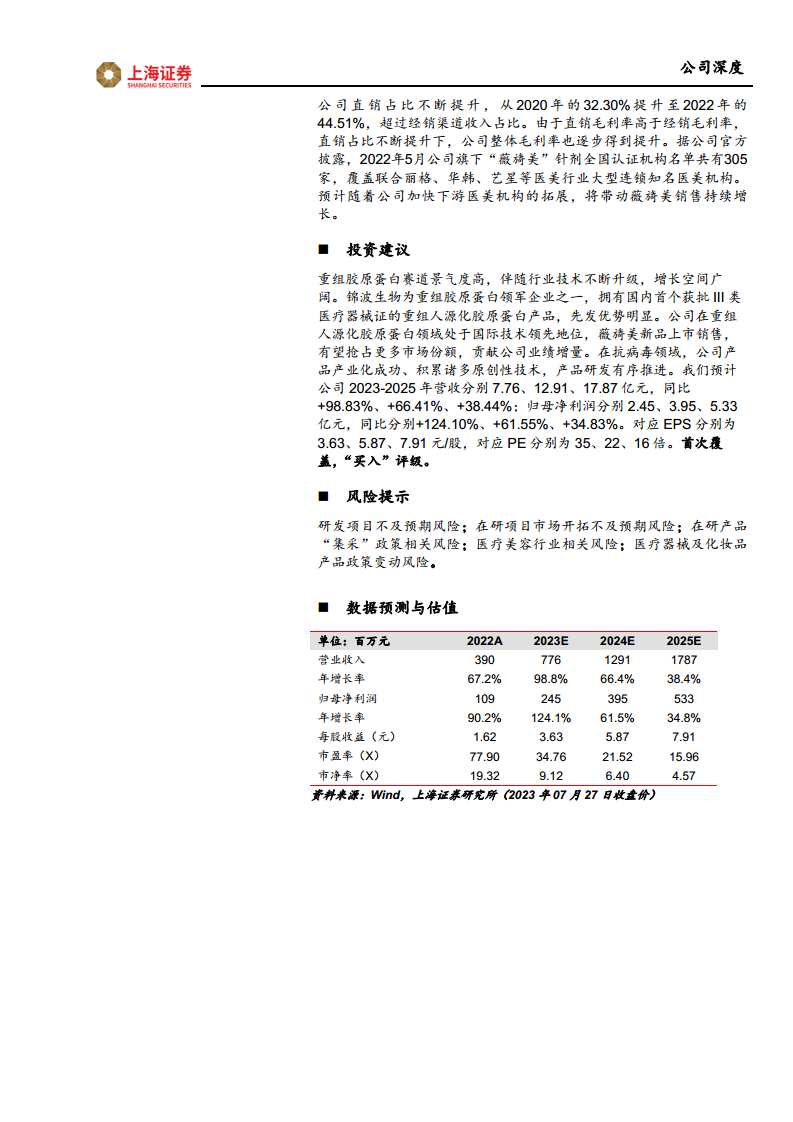

锦波生物近年来业绩表现强劲,主营业务收入持续高速增长。2020年至2023年第一季度,公司主营业务收入分别约为1.61亿元、2.33亿元、3.90亿元和1.28亿元,同比增速分别为34.20%、44.75%、67.15%和98.28%;2018-2022年复合年增长率(CAGR)达32.12%。其中,重组胶原蛋白业务是主要增长引擎,2019-2022年收入从0.63亿元增至3.34亿元,CAGR高达74.37%,占营收比重从40.12%提升至85.58%。2022年,公司实现归母净利润1.09亿元,同比增长90.24%。公司的盈利能力也持续向上,毛利率始终保持在80%以上,2023年第一季度达到89.94%;净利率从2020年的20.01%提升至2023年第一季度的33.48%,处于行业领先水平。公司计划募集4.7亿元,其中2亿元用于重组人源化胶原蛋白新材料及注射剂产品研发,1.5亿元用于品牌建设及市场推广,1.2亿元用于补充流动资金,旨在加快创新研发,巩固核心竞争力,并进一步拓展市场。

公司拥有强大的研发实力和较高的技术壁垒,已形成蛋白结构研究及功能区筛选技术、功能蛋白高效生物合成及转化技术、功能蛋白标准化注射剂研究平台、功能蛋白多维度评估BSL-2实验室及临床前应用平台等五项核心技术平台。同时,公司拥有32项发明专利授权,其中包括1项美国发明专利授权。公司研发体系以自主研发为主,产学研合作为辅,与复旦大学、四川大学及重庆医科大学第二附属医院等多所知名院校及医疗机构长期保持合作,持续进行功能蛋白的基础研究和应用开发。研发投入持续增加,2020-2022年研发投入分别为3143.02万元、3583.62万元、5396.59万元,占营收比重分别为19.49%、15.35%、13.83%。公司研发人员共147人,占总员工人数的23.82%,其中57人具有硕士研究生及以上学历。公司在研管线丰富,涵盖重组Ⅲ型、Ⅰ型及Ⅶ型人源化胶原蛋白在妇科、外科、泌尿科、骨科、心血管等多种临床应用场景的产品,以及广谱抗冠状病毒新药,有望进一步拓展市场空间。

锦波生物自主研发的“重组Ⅲ型人源化胶原蛋白冻干纤维”(薇旖美)于2021年6月获批上市,是国内首个获批的三类医疗器械重组人源化胶原蛋白产品,具有显著的先发优势。相较于动物源胶原蛋白,薇旖美具有过敏风险低、无病原体污染、生物相容性好、可大规模产业化生产以及优异的修复特性等优点。薇旖美产品上市后快速放量,2022年贡献收入1.17亿元,同比增长309.99%,占主

微信扫一扫-立即使用

微信扫一扫-立即使用