中心思想

核心产品商业化进程加速,驱动业绩增长

泽璟制药正步入创新药商业化密集兑现期,其核心产品重组人凝血酶通过与远大医药的战略合作,以及杰克替尼的即将获批上市,预计将显著加速公司营收增长并改善盈利能力。

多元化创新管线布局,奠定长期发展基石

公司在生物药领域,特别是全球领先的CD3/DLL3/DLL3三特异性抗体等First-in-Class(FIC)管线,展现出巨大的市场潜力和BD(Business Development)价值,为公司未来持续发展和价值提升奠定了坚实基础。

主要内容

重组人凝血酶BD落地,国产独家大单品销售在望

2023年12月7日,泽璟制药发布公告,宣布与远大生命科学集团有限公司全资子公司远大辽宁签署《重组人凝血酶独家市场推广服务协议》。根据协议,泽璟制药同意授权远大辽宁作为重组人凝血酶在大中华区(包括中国大陆、香港、澳门和台湾地区)的独家市场推广服务商。此次合作的总交易金额高达人民币13.15亿元,其中包括最高4亿元的首付款和商业化里程碑款(首付款2.6亿元、首次商业销售满12个月的商业化里程碑款1.4亿元),以及在达到协议约定的销售里程碑事件后,远大辽宁将向公司支付至高9.15亿元的销售里程碑款。远大辽宁专注于止血、麻醉镇痛及创面管理等领域,拥有国家一类新药注射用胶原酶和国内独家品种胶原酶软膏等多个上市产品,其以注射用矛头蝮蛇血凝酶为代表的止血产品连续多年销量处于国内领先地位。此次合作有望凭借远大医药的强大渠道优势,将重组人凝血酶打造成为新一代国产独家的止血大单品。重组人凝血酶是基于泽璟制药复杂重组蛋白新药和抗体新药研发及产业化平台开发的一种高度特异性人丝氨酸蛋白酶,是目前国内唯一采用重组基因技术生产的重组人凝血酶,已通过III期临床试验验证,目前处于药品注册上市申请(NDA)阶段,获批上市在即。

杰克替尼获批在即,有望实现同类最佳国产替代

与重组人凝血酶同样处于NDA阶段的,是泽璟制药的下一个重磅小分子药物JAK抑制剂杰克替尼片。杰克替尼片是一种全新的JAK抑制剂类1类创新药,涉及肿瘤及自身免疫病两大领域,市场前景广阔。特别是在骨髓纤维化(MF)领域,杰克替尼是国产独家的JAK抑制剂靶向药物。据预测,2030年国内骨髓纤维化患者年新发病例将达6.3万,存量患者数预计约30万人。主要竞品芦可替尼在2021年全球销售额达到37.29亿美元。报告指出,泽璟制药的杰克替尼在有效性及安全性方面均优于同类进口竞品芦可替尼,有望实现“Best in class”(同类最佳)的产品定位并实现国产替代。杰克替尼片治疗骨髓纤维化的NDA已于2022年10月受理,并已完成注册检验、临床核查和二合一现场核查,预计将于2024年初获批上市。

FIC多抗管线潜力初现,未来大额BD可期

作为具有国际化视野的创新药公司,泽璟制药致力于开发国内及全球领先的创新药物。公司生物药多抗平台的多款双靶点、三靶点抗体产品进度处于全球领先梯队。其中,ZG006 CD3/DLL3/DLL3三特异性抗体靶点潜力初显,是国内唯一对标产品,且进度为全球首款,潜力巨大。同类产品如安进(Amgen)的CD3/DLL3双抗近日公布其治疗后线小细胞肺癌(SCLC)的二期临床数据显示,客观缓解率(ORR)高达40%,初步验证了该靶点的有效性。此外,上个月传奇生物的同靶点细胞治疗药物DLL3 CAR-T以1亿美元首付款加10.1亿美元里程碑付款授权给诺华(Novartis),进一步证明了该靶点的市场认可度。ZG006目前处于全球1/2期临床阶段,未来有望形成大额授权交易,前景可期。同时,公司的PD-1/TIGIT、VEGF/TGF-β双抗已获得中美临床试验许可,正在进行1/2期临床试验;LAG3/TIGIT、TAA/CD3、KRAS G12C等管线也十分丰富,并且均无同类产品上市,进度处于全球前列。

财务预测与投资建议

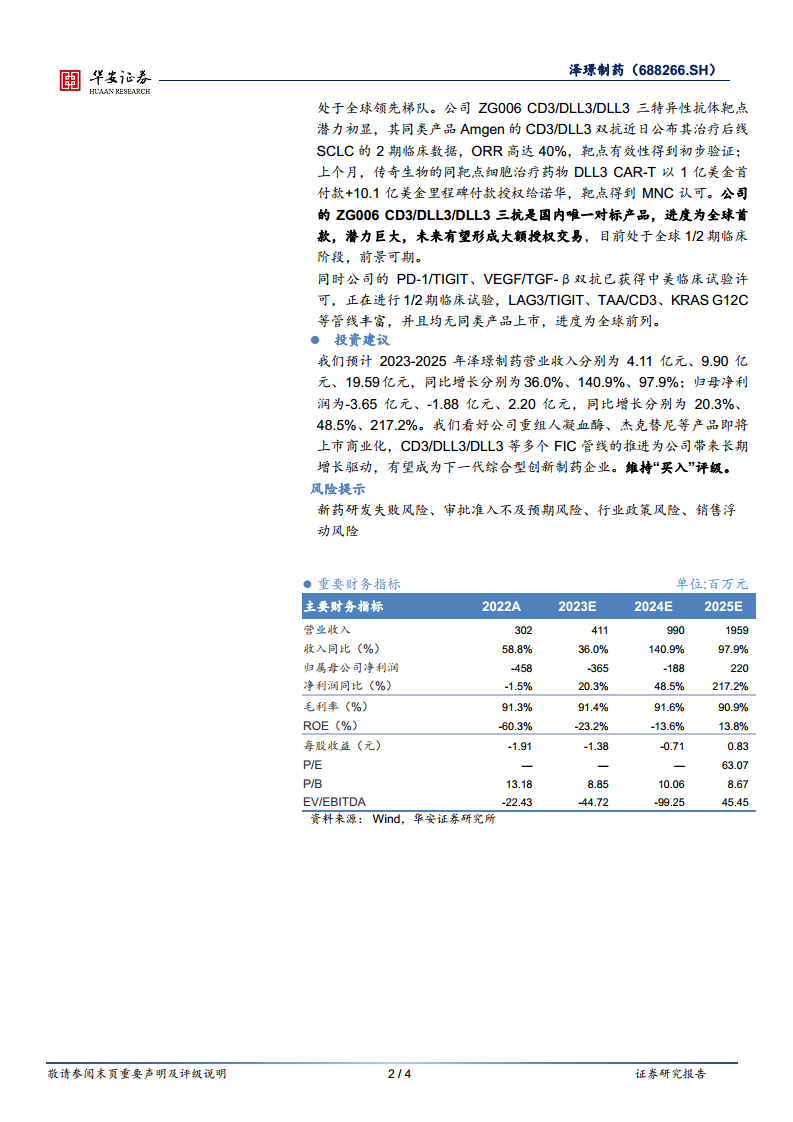

华安证券研究所预计泽璟制药2023-2025年营业收入将分别达到4.11亿元、9.90亿元和19.59亿元,同比增长率分别为36.0%、140.9%和97.9%,呈现高速增长态势。归属于母公司净利润预计分别为-3.65亿元、-1.88亿元和2.20亿元,预计公司将在2025年实现扭亏为盈。基于重组人凝血酶、杰克替尼等产品即将上市商业化,以及CD3/DLL3/DLL3等多个FIC管线的持续推进,公司有望成为下一代综合型创新制药企业,具备长期增长驱动力。因此,报告维持对泽璟制药的“买入”评级。同时,报告提示了新药研发失败、审批准入不及预期、行业政策及销售浮动等风险。

总结

泽璟制药正迎来其创新药商业化的关键时期。重组人凝血酶与远大医药的战略合作,不仅带来了高达13.15亿元的潜在交易金额,更借助远大医药强大的市场渠道,为该国产独家止血产品打开了广阔的销售前景。同时,杰克替尼作为“Best in class”的JAK抑制剂,在骨髓纤维化等领域有望实现国产替代,预计2024年初获批上市,将进一步贡献业绩。此外,公司在生物药领域,特别是全球首款CD3/DLL3/DLL3三抗等First-in-Class(FIC)管线的布局,展现出巨大的BD潜力,有望通过未来大额授权交易提升公司价值。财务预测显示,公司营收将实现高速增长,并有望在2025年实现盈利,标志着泽璟制药正成功向综合型创新制药企业转型,具备显著的长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用