中心思想

业绩短期承压,海外与新业务拓展成亮点

健麾信息在2023年前三季度面临业绩承压,营业收入和归母净利润均出现同比下滑,尤其第三季度单季表现显著承压,主要受疫情后医院恢复阶段资金紧张及医药集中整治行动的影响。然而,公司积极开拓海外市场,沙特项目取得实质性进展,并加速构建国内多业态产业生态,包括to-G、SPD、住院药房及零售药店等领域,这些战略布局成为公司未来增长的关键亮点。

长期发展潜力获肯定,维持“买入”评级

尽管公司下调了2023-2025年的盈利预测,反映了短期内行业环境的挑战,但分析师仍看好健麾信息的长期发展潜力。公司在智慧医疗领域的深耕以及国内外市场的多元化拓展,有望在未来逐步释放增长动能。基于此,报告维持了对健麾信息的“买入”投资评级,并提示了应收账款、客户集中度及新业务拓展不及预期等潜在风险。

主要内容

2023年前三季度业绩分析:承压与挑战

财务表现回顾与单季度波动

健麾信息2023年前三季度实现营业收入2.41亿元,同比下降12.39%;归母净利润0.74亿元,同比下降13.56%;扣非归母净利润0.59亿元,同比下降25.90%。从单季度来看,第三季度业绩承压更为明显,收入为0.64亿元,同比大幅下降43.28%;归母净利润0.18亿元,同比下降41.74%;扣非归母净利润0.06亿元,同比大幅下降78.54%。这表明公司在第三季度面临了较大的经营挑战。

盈利能力与费用结构变化

在盈利能力方面,公司前三季度销售毛利率为53.34%,同比下降5.74个百分点;销售净利率为30.88%,同比下降0.33个百分点。同时,各项费用率均有所上升:销售费用率7.32%(同比+1.28个百分点),管理费用率7.00%(同比+1.80个百分点),研发费用率7.80%(同比+1.62个百分点)。财务费用率-0.54%(同比+0.42个百分点)。此外,公司经营活动产生的现金流量净额较上年同期减少919.04%,显示出公司现金流状况面临较大压力。

业绩承压原因分析

报告指出,公司业绩承压主要源于两方面因素:一是公司所在行业处于疫情后的恢复阶段,医院及医药流通企业客户资金面较为紧张,导致项目回款和新项目启动受阻;二是医药领域集中整治行动延后了部分项目的实施进度,对公司业务拓展造成了一定影响。

战略布局与业务拓展:海外市场与国内生态建设

积极开拓海外市场,沙特项目持续推进

健麾信息在海外市场拓展方面取得了积极进展。公司与Ajlan & Bros Information Technology Company(阿吉兰兄弟控股集团)签署合资协议,在沙特首都利雅得新设合资公司,旨在通过双方优势资源将公司产品迅速推广到沙特、中东及北非市场,助力沙特医疗产业数字化、自动化转型。目前,合资公司已与沙特卫生部、沙特部分区域的公立医院医联体以及一批大型公私立医院等建立了业务联系,业务稳步推进。截至报告披露日,合资公司的第一个项目已在沙特私立医院Dallah医院正式投入使用。此外,公司还与俄罗斯、印度尼西亚、泰国等地的经销商和意向客户建立了业务联系,显示出其全球化战略的决心。

国内多业态多点开花,加速构建产业生态

在国内市场,健麾信息加速构建多元化的产业生态:

- to-G业务: 公司与四川省中医药科学院签署合作协议,共同推动中药饮片发药机在四川省内的逐步推广,拓展政府及公共服务市场。

- SPD业务: 公司加大对参股公司武汉博科国泰信息技术有限公司的投资,增持后持有其32%股份,旨在进一步构建软硬件一体化的核心优势,推进SPD(Supply, Processing, and Distribution)行业的战略布局。

- 住院药房与养老市场: 公司在深圳合资设立健麾医疗技术(深圳)有限公司,正式进军国内以进口产品为主的住院药房市场,并战略布局养老药品管理市场,以满足日益增长的医疗和养老需求。

- 零售药店业务: 公司与美团正式签署战略合作协议,探索合作推广的创新模式。同时,公司在天津的参股子公司健绰世纪研发的自助售药机已成功接通医保支付(含线上医保结算),提升了零售药店的智能化服务水平。

盈利预测调整与投资建议

盈利预测调整

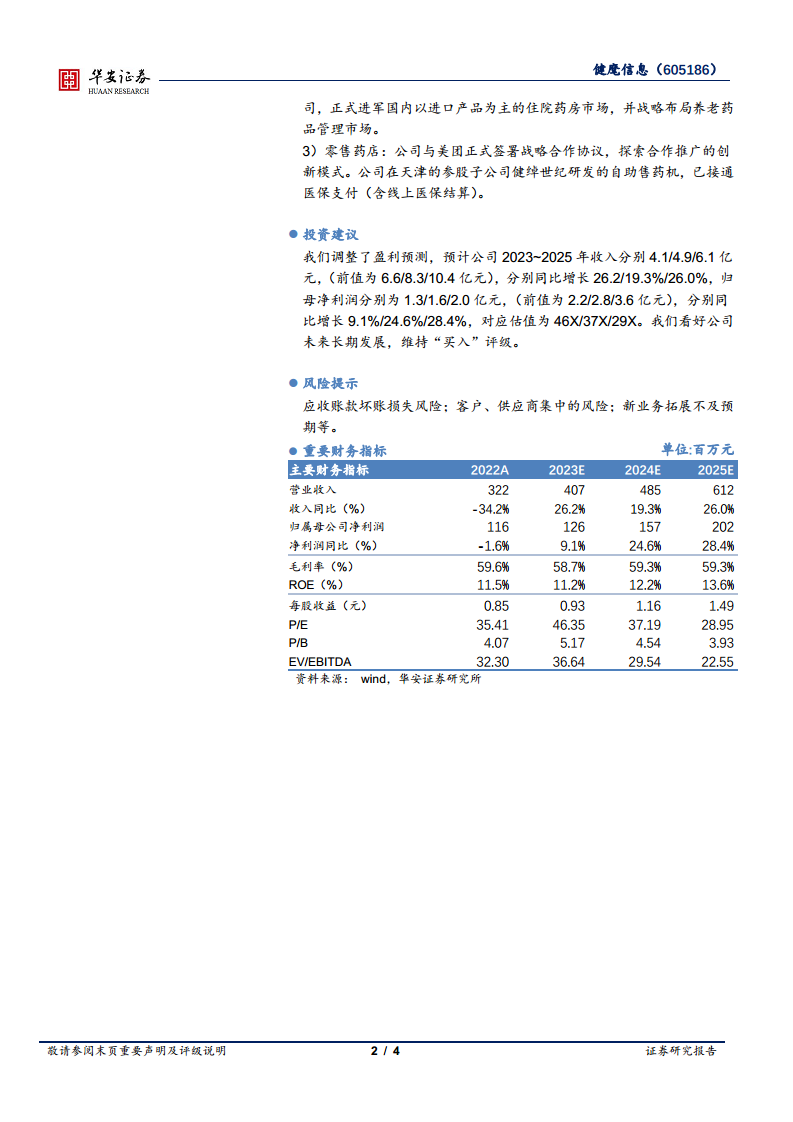

鉴于当前行业环境和公司前三季度的业绩表现,华安证券调整了健麾信息的盈利预测。预计公司2023年至2025年营业收入分别为4.1亿元、4.9亿元和6.1亿元(前值为6.6亿元、8.3亿元和10.4亿元),分别同比增长26.2%、19.3%和26.0%。归母净利润分别为1.3亿元、1.6亿元和2.0亿元(前值为2.2亿元、2.8亿元和3.6亿元),分别同比增长9.1%、24.6%和28.4%。调整后的盈利预测对应估值分别为46X、37X和29X。

投资评级维持与风险提示

尽管盈利预测有所下调,但分析师仍看好公司未来的长期发展,认为公司在海外市场的积极拓展和国内多业态的战略布局将为未来增长提供动力,因此维持“买入”投资评级。同时,报告提示了潜在风险,包括应收账款坏账损失风险、客户和供应商集中的风险,以及新业务拓展不及预期的风险,建议投资者关注。

总结

健麾信息在2023年前三季度面临业绩下滑的挑战,主要原因在于疫情后医院业务恢复缓慢、客户资金紧张以及医药集中整治政策的影响。然而,公司积极应对,通过与阿吉兰兄弟控股集团在沙特设立合资公司,成功推动海外市场拓展,首个沙特项目已投入运营,并与多个国家建立业务联系。在国内市场,公司也多点开花,在to-G、SPD、住院药房及零售药店等领域加速构建产业生态,展现出多元化发展的战略决心。尽管分析师下调了短期盈利预测,但基于公司在智慧医疗领域的深耕和国内外市场的战略布局,仍维持“买入”评级,肯定其长期发展潜力,并提醒投资者关注应收账款、客户集中度及新业务拓展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用