中心思想

医保谈判结果符合预期,政策支持创新药发展

2023年国家医保药品目录谈判结果显示,新纳入药品平均降价61.7%,基本符合市场预期。更重要的是,医保续约规则的优化,如协议期满4年降幅减半、8年自动纳入常规目录等,体现了国家对药品创新的明确支持,旨在稳定创新药的远期估值,避免其陷入周期性降价困境。

投资聚焦业绩弹性与预期差公司

报告建议投资者重点关注两类公司:一是核心品种新进入医保目录,具有显著业绩增长弹性的公司;二是核心产品降价幅度低于市场预期,或医保支付限制放宽,从而存在预期差的公司,以把握医保政策调整带来的结构性投资机遇。

主要内容

2023年医保目录调整与药品结构优化

- 目录规模与保障范围扩大: 2023年12月13日,国家医保局发布新版药品目录,目录内药品总数增至3088种(其中西药1698种、中成药1390种),显著提升了慢性病、罕见病及儿童用药等领域的保障水平。

- 谈判成功率与降价幅度: 在谈判/竞价环节,共有143个目录外药品参加,其中121个谈判/竞价成功,成功率达84.6%,平均降价61.7%,成功率和价格降幅与2022年基本相当,符合此前市场预期。

- 医保药品使用占比提升: 中国药学会对部分样本医院的监测表明,2018-2022年医保药品使用金额占样本医院院均全药使用金额比例从80.28%上升至86.73%,显示药品市场结构持续向医保目录内品种优化。

医保续约规则优化稳定创新药远期预期

- 新药准入机制建立: 2023年国家医保局出台了《基本医疗保险用药管理暂行办法》等文件,建立了以新药为主体的医保药品目录准入机制,并制定了按比例阶梯降价的简易续约规则。

- 阶梯降价与常规管理: 续约规则明确,对于谈判进入目录“协议期”满4年的品种,触发降价机制时降幅减半;满8年的品种则自动纳入目录“常规部分”管理。

- 续约结果体现政策支持: 在本次100个续约药品中,70%的品种可以原价续约,31个品种因销售额超出预期等原因需要降价,但平均降幅仅为6.7%。同时,这100个续约药品中有18个增加了新的适应症,仅1个触发了降价机制。

- 稳定创新药估值: 新规则体现了对药品创新的支持,避免创新药陷入每隔2年周期性螺旋降价的困境,有助于稳定创新药的远期预期,对于创新药板块估值形成整体性利好。

重点上市公司医保目录纳入情况分析

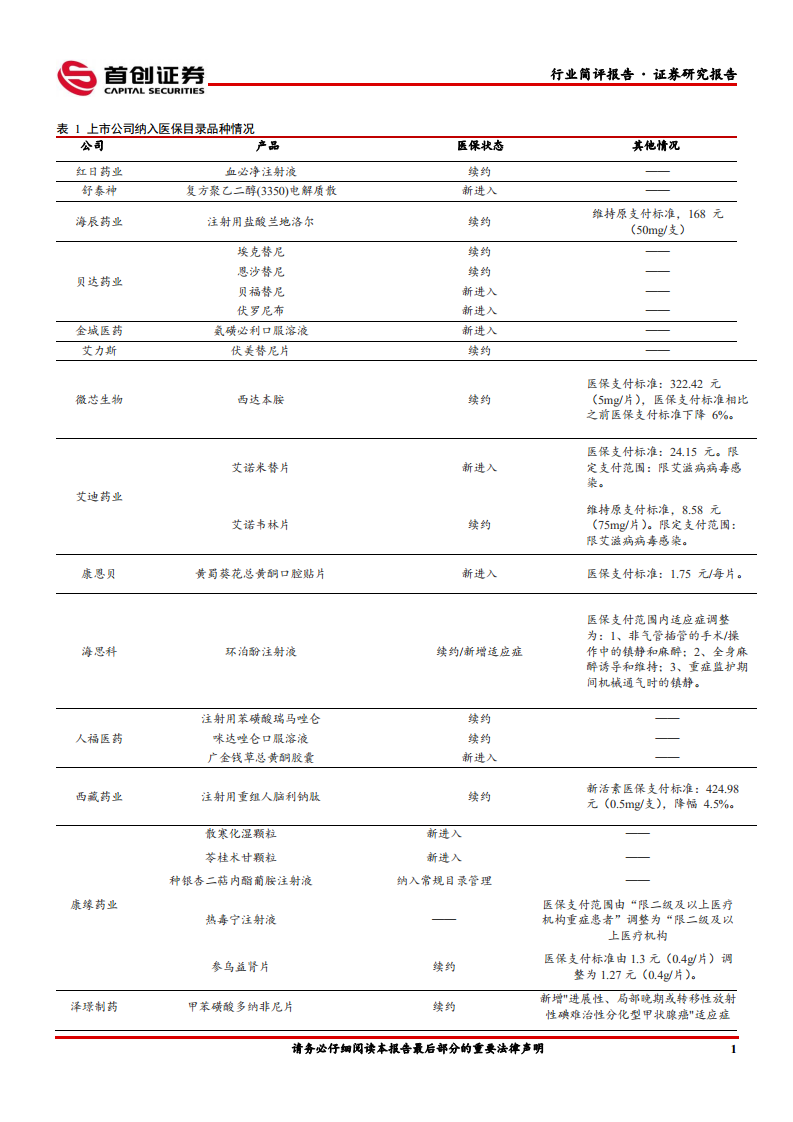

- 新进入与业绩弹性: 亿帆医药的艾贝格司亭α注射液、丁甘交联玻璃酸钠注射液等新进入目录;艾迪药业的艾诺米替片新进入,艾诺韦林片续约并维持原支付标准;九典制药的酮洛芬凝胶贴膏新进入。这些公司因核心品种新进入医保目录,预计将具有较大业绩弹性。

- 降价低于预期与支付放宽: 西藏药业的注射用重组人脑利钠肽续约,医保支付标准降幅为4.5%,低于市场预期。九芝堂的疏血通注射液医保支付范围由“限二级及以上医疗机构并有明确的缺血性脑血管疾病急性发作证据的重症患者”调整为“限二级及以上医疗机构缺血性心脑血管疾病的患者”,支付限制放宽有望带来业绩增量。

- 多品种续约与新增适应症: 恒瑞医药的甲磺酸阿帕替尼片、马来酸吡咯替尼片、注射用甲苯磺酸瑞马唑仑、注射用卡瑞利珠单抗、羟乙磺酸达尔西利片等多个核心品种续约并新增适应症。泽璟制药的甲苯磺酸多纳非尼片续约并新增适应症。这些变化预计将为相关公司带来潜在业绩增量。

总结

2023年医保谈判结果符合市场预期,新药纳入和续约规则的优化,特别是对创新药的保护性政策,为医药行业,尤其是创新药板块,提供了稳定的政策环境和积极的估值支撑。药品市场结构持续向医保目录内品种集中。投资者应重点关注那些因新药纳入医保目录而具有显著业绩增长潜力的公司,以及因降价幅度低于预期或支付范围扩大而存在预期差的公司,以把握医保政策调整带来的结构性投资机会。

微信扫一扫-立即使用

微信扫一扫-立即使用