中心思想

核心产品医保突破,驱动市场增长

艾迪药业的核心产品艾诺米替片成功通过医保谈判,首次被纳入国家医保目录,并优化了支付范围,实现了对初治和经治艾滋病病毒感染者的全覆盖,为该产品进入快速放量阶段奠定了坚实基础。该产品凭借其卓越的临床价值,尤其是在心血管代谢安全性方面的优势,以及相对于进口药物的价格竞争力,预计将自2024年起显著驱动公司业绩增长。

财务前景向好,维持买入评级

报告预测艾迪药业的营业收入将持续高速增长,并有望在2024年实现归母净利润的扭亏为盈,2025年利润将大幅提升。基于核心产品医保纳入带来的市场扩张和盈利能力改善预期,分析师维持了对公司的“买入”评级,但同时提示了医保谈判、销售不及预期以及人源蛋白业务可能面临的风险。

主要内容

医保目录纳入,拓宽市场覆盖

- 艾诺米替片首次纳入医保: 艾迪药业的创新药艾诺米替片通过医保谈判,成功首次纳入《国家医保目录》(2023年),标志着其市场准入取得重大突破。

- 艾诺韦林片简易续约: 公司的另一款重要产品艾诺韦林片以简易续约方式继续保留在医保目录中,确保了其市场地位的延续性。

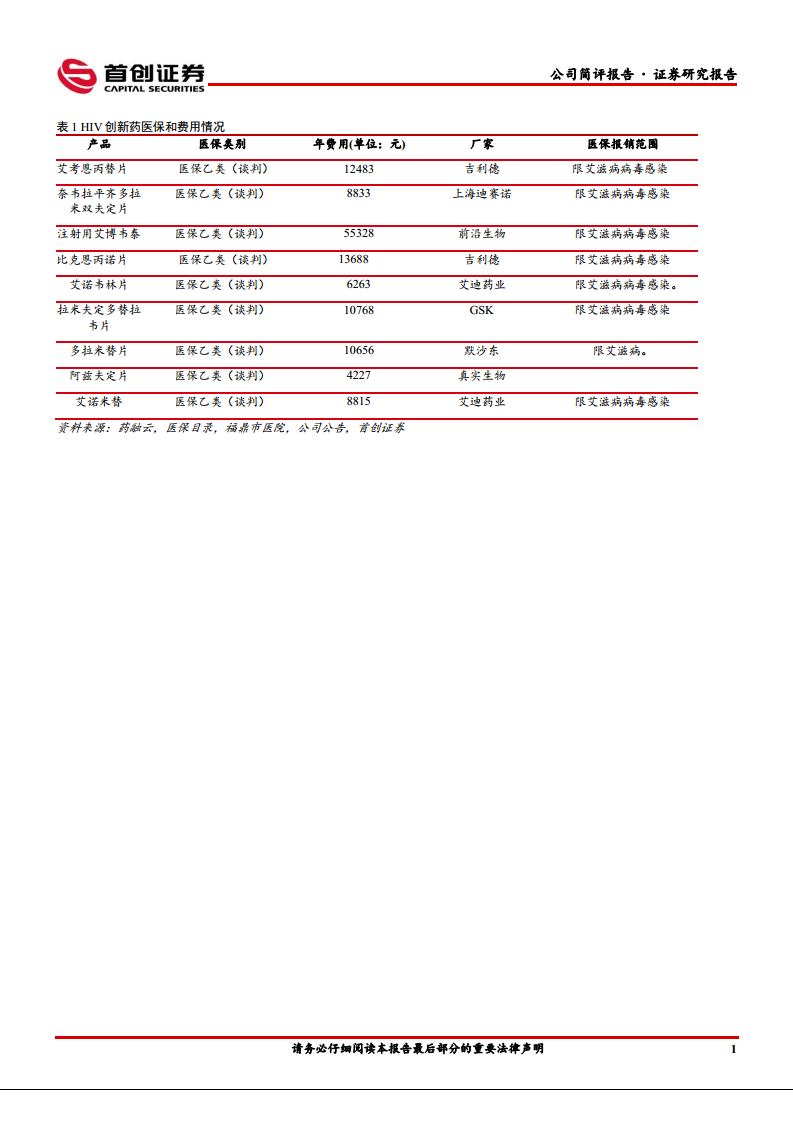

- 价格与支付范围优化: 艾诺米替片的医保支付标准定为24.15元/片,相较此前中标价降幅35.6%,价格合理。两款产品医保支付范围均调整为“限艾滋病病毒感染”,此举扩大了医保支付覆盖人群,实现对初治患者和经治患者的全覆盖,有助于提升产品的远期销售峰值。

临床价值突出,奠定放量基础

- 卓越的临床优势: 艾诺米替片的III期临床试验总结报告显示,与进口竞品艾考恩丙替片(捷扶康®)相比,艾诺米替片在维持病毒抑制方面有效性相当,肝脏和肾脏安全性相当,但在血脂、体重及尿酸等心血管代谢安全性指标方面具有显著优势。

- 指南推荐与价格竞争力: 作为口服单片复方制剂,艾诺米替片的组合方案符合国际和国内抗HIV临床实践指南推荐的标准治疗方案。纳入医保后,其价格相较进口抗HIV药物具有一定的价格优势。

- 预计2024年快速放量: 凭借良好的循证医学证据积累和高性价比,艾诺米替片有望获得临床广泛认可,预计将自2024年起进入快速放量阶段,成为公司业绩增长的核心驱动力。

业绩预期乐观,盈利能力改善

- 营收与利润高速增长: 报告预测艾迪药业2023年至2025年营业收入将分别达到4.65亿元、7.15亿元和9.43亿元,同比增速分别为90.3%、53.9%和31.9%。归母净利润预计在2023年为-0.39亿元,2024年将实现扭亏为盈至0.65亿元,并在2025年进一步增长至1.84亿元,显示出强劲的盈利改善趋势。

- 毛利率与净利率提升: 随着核心产品放量,公司毛利率预计将从2022年的42.9%提升至2025年的59.2%,净利率也将从负值转为正值,并在2025年达到19.5%,反映出公司盈利能力的显著增强。

- 估值与投资评级: 基于对未来营收和利润的积极预测,分析师维持了对艾迪药业的“买入”评级,并提供了相应的PE估值数据,例如2025年PE为28.1倍。

潜在风险因素分析

- 医保谈判及销售风险: 艾诺韦林片医保谈判未能成功、医保支付价低于预期或艾诺米替片销售金额低于预期,都可能对公司业绩造成不利影响。

- 人源蛋白业务风险: 人源蛋白业务客户采购金额低于预期,以及下游制剂集采可能导致人源蛋白产品价格承压,亦是公司面临的潜在风险。

总结

艾迪药业的艾诺米替片成功纳入国家医保目录,并以合理价格和优化支付范围,显著提升了其市场竞争力。该产品凭借优异的临床价值,尤其是在心血管代谢安全性方面的优势,以及相对于进口药物的价格优势,预计将从2024年开始进入快速放量阶段。公司财务表现预计将因此实现显著改善,营收持续增长,并在2024年实现扭亏为盈,2025年利润大幅提升。尽管存在医保谈判、销售不及预期以及人源蛋白业务面临压力的风险,但整体而言,艾诺米替片的医保纳入为公司带来了重要的增长机遇,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用