中心思想

医药行业触底反弹,政策与创新驱动结构性机遇

本周医药生物指数显著上涨4.25%,跑赢沪深300指数5.08个百分点,行业涨跌幅排名第二,显示出市场对医药板块的积极情绪。尽管年初至今医药行业整体仍处于下降区间,但估值已处于历史底部,且持仓仍为低配状态,预示着未来存在修复空间。国家高值医用耗材集采的常态化推进,以及对创新药、出海、复苏后半程及“中特估”等投资主线的强调,共同构成了行业底部反弹的结构性机遇。

聚焦创新与国际化,精选优质个股

报告明确指出,2023年下半年医药投资应重点关注“创新+出海、复苏后半程、中特估”三条主线。这反映了行业在政策引导下,正从传统仿制药向高附加值创新药和国际市场拓展转型。同时,随着疫情影响的减弱,医疗服务和消费医疗的复苏潜力巨大。报告推荐了包括通化东宝、新产业、恒瑞医药、爱尔眼科等在内的多类别精选个股组合,并提供了详细的盈利预测,旨在帮助投资者把握行业底部优质标的。

主要内容

1 投资策略及重点个股

1.1 当前行业投资策略

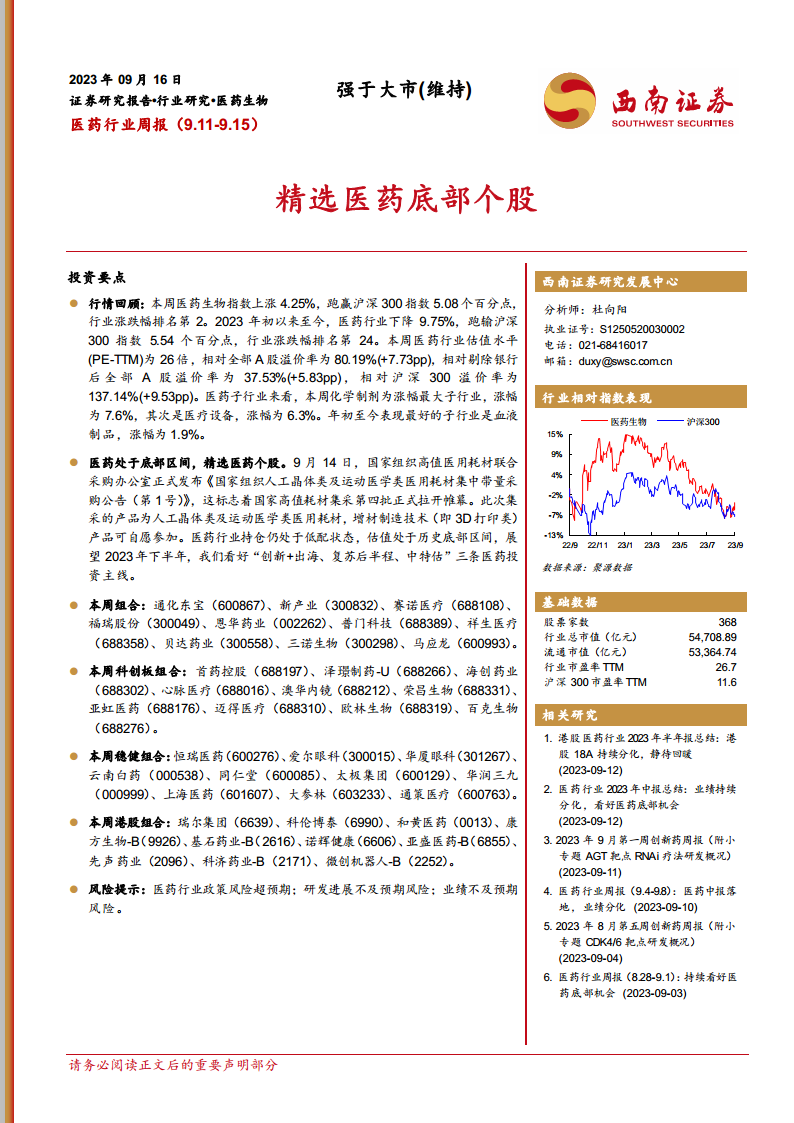

本周(9.11-9.15)医药生物指数上涨4.25%,跑赢沪深300指数5.08个百分点,行业涨跌幅排名第二。然而,2023年初至今,医药行业累计下降9.75%,跑输沪深300指数5.54个百分点,行业涨跌幅排名第24。估值方面,本周医药行业PE-TTM为26倍,相对全部A股溢价率为80.19%(环比增加7.73pp),相对剔除银行后全部A股溢价率为37.53%(环比增加5.83pp),相对沪深300溢价率为137.14%(环比增加9.53pp)。子行业中,化学制剂涨幅最大,达7.6%,其次是医疗设备,涨幅6.3%。年初至今表现最佳的子行业是血液制品,涨幅1.9%。

政策方面,9月14日国家组织高值医用耗材联合采购办公室发布《国家组织人工晶体类及运动医学类医用耗材集中带量采购公告(第1号)》,标志着第四批高值耗材集采正式启动,增材制造技术(3D打印类)产品可自愿参加。报告认为医药行业持仓仍处于低配状态,估值处于历史底部区间,并看好2023年下半年“创新+出海、复苏后半程、中特估”三条医药投资主线。

报告推荐了本周组合(通化东宝、新产业、赛诺医疗、福瑞股份、恩华药业、普门科技、祥生医疗、贝达药业、三诺生物、马应龙)、本周科创板组合(首药控股、泽璟制药-U、海创药业、心脉医疗、澳华内镜、荣昌生物、亚虹医药、迈得医疗、欧林生物、百克生物)、本周稳健组合(恒瑞医药、爱尔眼科、华厦眼科、云南白药、同仁堂、太极集团、华润三九、上海医药、大参林、通策医疗)以及本周港股组合(瑞尔集团、科伦博泰、和黄医药、康方生物-B、基石药业-B、诺辉健康、亚盛医药-B、先声药业、科济药业-B、微创机器人-B),并提供了各公司2023E-2025E的归母净利润同比增速、EPS和PE预测。

1.2-1.5 上周组合分析

上周(9.4-9.8)组合表现方面:

- 上周组合整体增长6.8%,跑赢大盘7.7个百分点,跑赢医药指数2.6个百分点。其中赛诺医疗和福瑞股份涨幅均超10%。

- 上周稳健组合整体增长1.8%,跑赢大盘2.6个百分点,跑输医药指数2.5个百分点。其中太极集团涨幅达14.1%。

- 上周港股组合整体上升1.7%,跑赢大盘1.8个百分点,跑输医药指数1.2个百分点。其中康方生物涨幅达9.3%。

- 上周科创板组合整体上涨8.0%,跑赢大盘8.9个百分点,跑赢医药指数3.8个百分点。其中首药控股-U和澳华内镜涨幅均超13%。

2 医药行业二级市场表现

2.1 行业及个股涨跌情况

本周医药生物指数上涨4.25%,年初至今下降9.75%。本周医药行业估值水平(PE-TTM)为26倍,相对全部A股溢价率为88.19%,相对沪深300溢价率为137.14%。子行业方面,本周化学制剂涨幅最大(7.6%),医疗设备次之(6.3%)。年初至今,血液制品表现最好(1.9%)。

个股方面,本周A股(含科创板)有445家医药股票上涨,31家下跌。涨幅前十的个股包括通化金马(61.2%)、常山药业(51.6%)等。跌幅前十的个股包括毕得医药(-18.1%)、通策医疗(-7.6%)等。

宏观流动性方面,8月M2同比增长11%。R007加权平均利率近期有所下降,流动性有偏紧趋势。十年国债到期收益率与大盘估值数据显示,沪深300PE为11.6,中债国债到期收益率(10年)为2.71%。

2.2 资金流向及大宗交易

本周南向资金合计卖出13.64亿元,北向资金合计卖出152.06亿元。

陆港通持仓占比前五的医药公司为益丰药房、艾德生物、一心堂、理邦仪器、迈瑞医疗。

陆港通增持前五的医药公司为一品红、华人健康、康缘药业、亚宝药业、美好医疗。

陆港通减持前五的医药公司为立方制药、江中药业、东富龙、科伦药业、理邦仪器。

本周医药生物行业共有34家公司发生大宗交易,成交总金额达1828.56亿元,其中国药一致、海王生物、丰原药业成交额位列前三,占总成交额的42.48%。

2.3 期间融资融券情况

本周融资买入额前五的医药标的为迈瑞医疗、恒瑞医药、药明康德、通化金马、翰宇药业。

本周融券卖出额前五的医药标的为科伦药业、昊帆生物、荣昌生物、云南白药、沃森生物。

2.4 医药上市公司股东大会召开信息

截至9月15日,未来三个月内(9.18-12.18)拟召开股东大会的医药上市公司共55家,其中下周(9.18-9.24)有30家公司召开。

2.5 医药上市公司定增进展信息

截至9月15日,已公告定增预案但未实施的医药上市公司共48家。其中,董事会预案阶段12家,股东大会通过阶段20家,证监会通过阶段7家,发审委/上市委通过阶段6家。

2.6 医药上市公司限售股解禁信息

截至9月15日,未来三个月内(9.18-12.18)有限售股解禁的医药上市公司共63家,其中下周(9.18-9.24)有11家公司解禁。

2.7 医药上市公司本周股东减持情况

截至9月17日,本周无医药上市公司存在股东减持情况。

2.8 医药上市公司股权质押情况

截至9月15日,股权质押占总市值比重前十的医药上市公司分别为尔康制药(49.32%)、珍宝岛(46.18%)、海王生物(44.14%)、万邦德(42.90%)、荣丰控股(39.28%)、哈药股份(36.77%)、河化股份(34.00%)、老百姓(32.33%)、德展健康(31.48%)、ST中珠(31.47%)。

3 最新新闻与政策

3.1 审批及新药上市新闻

本周医药行业新药审批及上市进展活跃。海思科创新药HSK21542片临床试验获批,HSK36357胶囊IND申请受理。翰宇药业司美格鲁肽注射液临床试验申请获NMPA受理。信立泰阿利沙坦酯吲达帕胺缓释片上市申请获NMPA受理,适应症为原发性高血压。恒瑞医药子公司HRS-7450注射液IND获批,地夸磷索钠滴眼液NDA获批。和誉医药CSF-1R抑制剂在欧洲获批全球多中心3期临床。乐普心泰医疗Memosorb生物可降解卵圆孔未闭(PFO)封堵器获NMPA批准。丽珠医药注射用阿立哌唑微球上市申请获受理,用于治疗成人精神分裂症。国药现代原料药阿卡波糖获批。宜明昂科CD24单抗IMM47治疗实体瘤的IND申请获中国NMPA受理。海思科药业神经痛新药HSK16149胶囊新适应症申报上市获受理。华东医药HDM1002片获批临床试验,适应症为超重或肥胖人群的体重管理。中恒集团子公司康德赛的肿瘤治疗性疫苗产品CUD002注射液获批临床试验。联环药业原料药醋酸氟氢可的松获批。迪哲医药戈利昔替尼用于复发或难治的外周T细胞淋巴瘤(r/r PTCL)的新药上市申请(NDA)获受理。

3.2 研发进展

本周医药研发进展包括:正大天晴泛PPAR激动剂启动NASH III期临床。科伦药业子公司科伦博泰开发的西妥昔单抗生物类似药A140注射液上市申请获CDE受理,拟定适应症为RAS基因野生型转移性结直肠癌和头颈部鳞状细胞癌。甘李药业自主研发的GZR4在中国完成首例受试者给药,正在开展Ⅱ期临床试验。亚虹医药APL-1202口服联合替雷利珠单抗作为肌层浸润性膀胱癌(MIBC)新辅助治疗的Ⅰ/Ⅱ期临床试验完成Ⅱ期临床试验期中分析并取得积极结果,APL-1401用于治疗中度至重度活动性溃疡性结肠炎的Ⅰb期临床试验完成首例受试者入组。诺诚健华公布BTK抑制剂奥布替尼最新临床数据,显示高缓解率和持久疾病缓解,耐受性良好;新型蛋白酪氨酸磷酸酶SHP2变构抑制剂ICP-189联用伏美替尼在中国获批开展临床试验。

4 研究报告

4.1 上周研究报告

上周发布的研究报告包括:《9月第二周创新药周报》、《医药行业周报(9.4-9.8):医药中报落地,业绩分化》、《医药行业2023年中报总结:业绩持续分化,看好医药底部机会》、《港股医药行业2023半年报总结:港股18A持续分化,静待回暖》等行业报告,以及海泰新光、新产业、通化东宝等公司的深度报告。

4.2 核心公司深度报告

报告列举了多份核心公司深度报告,涵盖A股、科创板、港股及海外市场。A股公司包括迈瑞医疗、恒瑞医药、药明康德等,聚焦创新药、医疗器械、中药等细分领域。科创板公司如百济神州、联影医疗、荣昌生物等,侧重生物药、高端医疗设备和创新药研发。港股公司如药明生物、君实生物、金斯瑞生物科技等,关注生物药CDMO和创新生物药。海外公司如强生、诺和诺德、艾伯维等,分析其抗肿瘤药物、降糖药及免疫药物进展。

4.3 精选行业报告

报告提供了多份精选行业报告,涵盖2023年中期及年度投资策略,强调“创新+出海、复苏后半程、中特估”等主线。此外,还包括季度业绩前瞻与总结、基金持仓分析、医保国谈专题、集采专题、中药、CXO、创新药、创新器械、药房自动化、制药机械、供应链、血制品、疫苗、新冠专题、政策解读、批签发数据跟踪以及ASCO/CSCO会议梳理等多个细分领域的深度分析。

5 风险提示

报告提示了医药行业可能面临的风险,包括医药行业政策风险超预期、研发进展不及预期风险以及业绩不及预期风险。

总结

本周医药生物行业表现强劲,指数上涨4.25%,跑赢大盘,显示出市场对该板块的信心回升。尽管年初至今行业整体仍处于调整期,但估值已达历史底部,且机构持仓处于低配状态,预示着未来存在较大的修复空间。国家高值耗材集采的常态化推进,以及对创新药、国际化、疫情后复苏和“中特估”等投资主线的强调,为行业提供了明确的结构性投资机遇。

从二级市场表现来看,化学制剂和医疗设备子行业涨幅居前,而血液制品年初至今表现最佳。资金流向方面,北向资金呈净卖出态势,但陆港通持仓和增减持情况显示出部分个股的活跃度。新药审批和研发进展持续推进,多款创新药和医疗器械获得临床试验批准或上市申请受理,为行业注入了新的增长动力。

综合来看,医药行业正处于底部区间,政策引导和技术创新是驱动行业发展的核心要素。投资者应关注报告中提出的“创新+出海、复苏后半程、中特估”三条投资主线,并结合公司盈利预测和风险提示,精选优质个股,把握行业结构性反弹机会。

微信扫一扫-立即使用

微信扫一扫-立即使用