中心思想

创新药管线驱动市场增长与全球化布局

和黄医药(0013.HK)凭借其多款创新药物在临床研究和市场准入方面取得的显著进展,展现出强劲的市场增长潜力和全球化战略布局。呋喹替尼在二线胃癌治疗中表现出优异的临床数据,并已在美国获批上市,同时在欧洲、日本和中国市场的上市进程加速。索乐匹尼布在治疗慢性成人原发免疫性血小板减少症(ITP)方面展现出同类最佳(BIC)潜力,而赛沃替尼在非小细胞肺癌和MET扩增晚期胃癌领域也取得了积极进展。这些核心产品线的持续突破,是公司未来营收增长和市场份额扩大的主要驱动力。

盈利能力波动中的长期投资价值

尽管公司在短期内可能面临盈利波动,例如2024年预计净利润为负,但从长期来看,随着创新药适应症的逐步落地和全球市场的放量,和黄医药的营收预计将实现显著增长。公司在2023年实现了超过100%的营收增长,并预计在2025年恢复正向盈利和强劲增长。分析师维持“买入”评级,反映了市场对其创新能力和未来商业化前景的信心,认为其在风险可控的前提下具备显著的投资价值。

主要内容

核心产品线临床进展与市场布局

和黄医药的核心产品线在多个适应症领域取得了关键性进展,并积极推进全球市场布局。

呋喹替尼:二线胃癌治疗的突破与全球市场拓展

呋喹替尼作为公司重要的创新药,在二线胃癌治疗领域取得了令人瞩目的临床成果。根据2024年2月7日在ASCO Plenary Series公布的FRUTIGA III期研究数据,呋喹替尼联合紫杉醇用于二线治疗晚期胃癌患者的中位无进展生存期(PFS)达到5.6个月,相较于紫杉醇单药疗法的2.7个月,实现了具有统计学意义的显著改善。这一优异数据促使分析师调高了呋喹替尼二线胃癌在中国获批的概率,预计其有望于2024年上半年获批上市,此前已于2023年4月获国家药监局受理。

在国际市场方面,呋喹替尼的上市进程也进展顺利。该药已于2023年11月9日获得美国FDA批准上市,较原定的PDUFA目标审评日期提前了超过20天,显示出其在监管机构的高度认可。此外,呋喹替尼在欧洲的上市许可申请于2023年6月获得EMA确认,并于2023年9月向日本厚生劳动省提交了上市申请,标志着其全球商业化布局的全面推进。

索乐匹尼布:ITP治疗的同类最佳潜力

索乐匹尼布是一种Syk抑制剂,旨在治疗血液恶性肿瘤和自身免疫性疾病。其在慢性成人原发免疫性血小板减少症(ITP)治疗中展现出同类最佳(BIC)潜力。ESLIM-01是一项在中国开展的随机、双盲、安慰剂对照III期临床试验,共纳入188名既往接受过至少一种治疗的ITP患者。该研究于2023年8月成功达到了主要终点。

更值得关注的是,索乐匹尼布的I/II期研究结果显示,在推荐的II期剂量(RP2D)患者中,有40%的患者出现了持续应答。与首款上市的Syk抑制剂福坦替尼18%的持续应答率相比,索乐匹尼布的数据显著更优,预示着其在ITP治疗领域具有成为BIC药物的巨大潜力,有望为患者提供更有效的治疗选择。

赛沃替尼:肺癌与胃癌领域的持续探索

赛沃替尼是一款高选择性口服MET抑制剂,在肿瘤治疗领域具有广泛的应用前景。目前,赛沃替尼联合奥希替尼治疗MET异常、奥希替尼难治性非小细胞肺癌的美国关键性II期研究(SAVANNAH)结果预计将于2024年读出,这将是评估其在肺癌治疗中潜力的重要里程碑。

此外,赛沃替尼在二线MET扩增晚期胃癌治疗方面也取得了积极进展。2023年AACR披露的I期数据显示,该适应症的客观缓解率(ORR)达到了45%。在与国家药监局沟通后,和黄医药已经启动了该适应症的中国II期注册临床研究,有望进一步拓展赛沃替尼的市场应用范围。

财务表现与未来增长潜力分析

和黄医药的财务表现反映了其创新药研发投入大、商业化初期营收快速增长但盈利波动较大的特点,但长期增长趋势明确。

营收高速增长与盈利短期波动

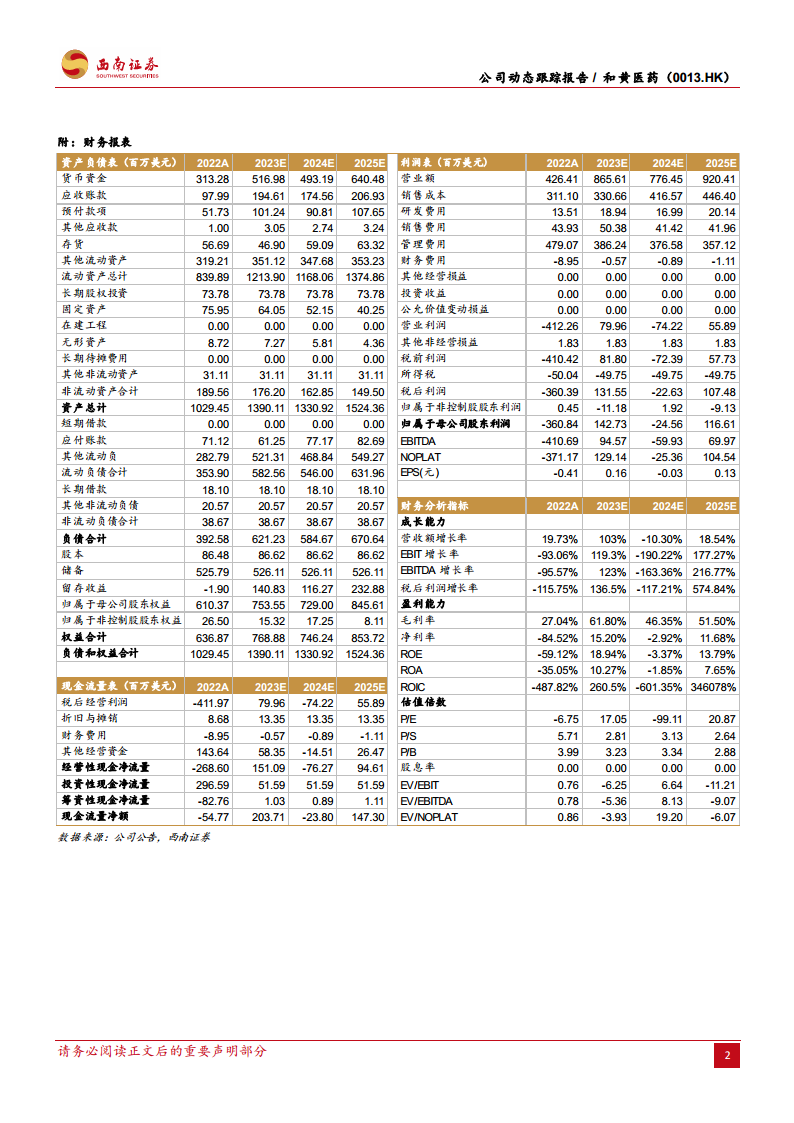

根据西南证券的盈利预测,和黄医药的营业收入预计将呈现显著增长。2023年预计营业收入达到8.66亿美元,同比增长高达103.00%,显示出创新药商业化初期强劲的市场接受度。尽管2024年预计营收将小幅下降10.30%至7.76亿美元,但2025年有望恢复18.54%的增长,达到9.20亿美元。这表明公司营收增长并非线性,可能受到新药上市节奏、市场推广投入以及竞争环境等多种因素影响。

在盈利能力方面,公司在2022年归属母公司净利润为-3.61亿美元,处于亏损状态。然而,随着创新药的逐步放量,2023年预计将实现盈利1.43亿美元,同比增长139.56%。值得注意的是,2024年预计净利润将再次转为亏损2456万美元,但2025年有望大幅回升至1.17亿美元,同比增长574.84%。这种盈利的波动性反映了生物医药企业在研发投入、市场拓展和商业化初期成本控制方面的挑战,但长期来看,随着产品线的成熟和市场份额的扩大,盈利能力将逐步增强。每股收益(EPS)也呈现类似趋势,从2022年的-0.42美元,到2023年的0.16美元,2024年预计为-0.03美元,2025年回升至0.13美元。

关键财务指标与估值分析

从盈利能力指标来看,毛利率预计在2023年达到61.80%,显示出创新药较高的产品附加值,尽管2024年预计降至46.35%,2025年回升至51.50%。净利率也呈现波动,从2022年的-84.52%转为2023年的15.20%,2024年预计为-2.92%,2025年回升至11.68%。净资产收益率(ROE)同样波动,2023年预计为18.94%,2024年为-3.37%,2025年为13.79%。这些数据共同描绘了公司在创新药商业化进程中,营收增长与盈利能力提升之间的动态平衡。

在估值倍数方面,由于盈利波动,P/E值在不同年份呈现较大差异,例如2023年为17.05倍,2024年为-99.11倍,2025年为20.87倍。P/S(市销率)则相对稳定,2023年为2.81倍,2025年为2.64倍,反映了市场对公司营收增长的认可。分析师维持“买入”评级,表明在综合考虑公司创新药管线、市场潜力、财务预测及风险因素后,认为当前股价具备吸引力。

风险提示

报告中也明确指出了潜在风险,包括研发不及预期风险、商业化不及预期风险、市场竞争加剧风险以及药品降价风险。这些风险因素可能对公司的未来业绩和市场表现产生不利影响,需要投资者密切关注。

总结

和黄医药(0013.HK)正处于其创新药商业化和全球市场拓展的关键时期。公司在呋喹替尼、索乐匹尼布和赛沃替尼等核心产品线上取得了显著的临床进展和市场准入突破,特别是在二线胃癌、ITP和非小细胞肺癌等领域展现出巨大的治疗潜力和市场前景。这些创新药的逐步落地和全球市场的放量,是公司未来营收实现高速增长的核心驱动力。

尽管公司在短期内可能面临盈利能力的波动,例如2024年预计的净利润亏损,但从长期的财务预测来看,其营收增长趋势明确,并有望在2025年恢复强劲的盈利增长。分析师维持“买入”评级,体现了市场对和黄医药创新能力、产品管线价值以及未来商业化前景的信心。投资者在关注公司发展潜力的同时,也需警惕研发、商业化、市场竞争和药品降价等潜在风险。总体而言,和黄医药凭借其丰富的创新药管线和积极的全球化战略,展现出长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用