中心思想

医药板块配置窗口期显现

本报告核心观点指出,当前医药生物行业正处于一个重要的配置窗口期。尽管近期板块有所上涨,但整体估值仍处于历史低位,政策利空因素已接近尾声,且医药产品刚需属性和创新价值持续凸显。基金对医药板块的仓位虽有小幅增加,但与历史水平相比仍处于低位,预示着未来配置空间广阔。

投资策略聚焦创新与龙头

报告建议加大对医药板块的配置,重点关注平台型、研发能力强的公司,这些企业有望跨越周期。具体的投资思路包括:配置大市值、PEG较低的龙头公司;选择韧性强、已实现商业化的细分领域龙头;以及关注处于低位但具备变革潜力的小市值公司。创新药的出海进展和商业化能力成为衡量企业价值的关键。

主要内容

本周行情回顾:板块上涨

医药生物指数表现强劲

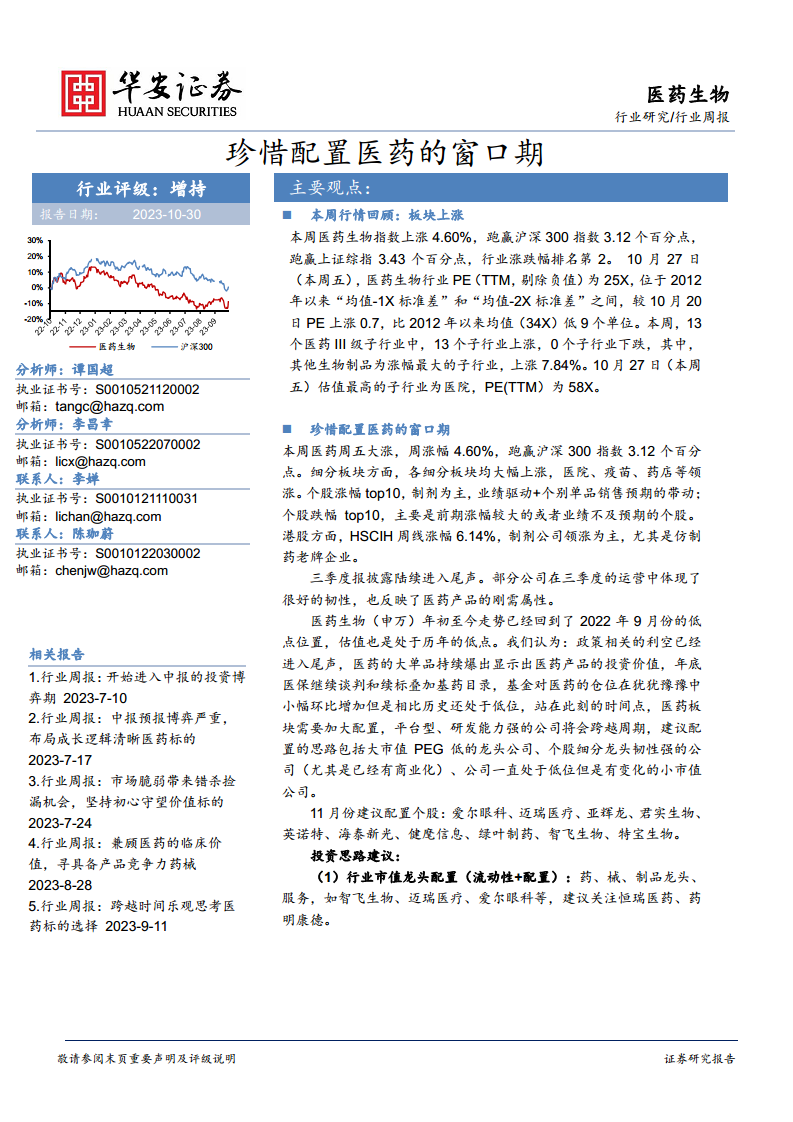

本周(2023年10月23日至10月27日),医药生物指数上涨4.60%,表现优于沪深300指数3.12个百分点和上证综指3.43个百分点,在所有行业中涨跌幅排名第2。截至10月27日,医药生物行业的PE(TTM,剔除负值)为25X,处于2012年以来“均值-1X标准差”和“均值-2X标准差”之间,较2012年以来均值(34X)低9个单位,显示估值仍具吸引力。

子行业全面上涨,生物制品领涨

本周,13个医药III级子行业全部实现上涨。其中,其他生物制品子行业涨幅最大,达到7.84%。医院子行业估值最高,PE(TTM)为58X。

周观点:珍惜配置医药的窗口期

市场反弹与三季报韧性

本周医药板块整体大幅上涨4.60%,细分板块如医院、疫苗、药店等均表现突出。个股涨幅前十主要集中在制剂领域,受业绩驱动和单品销售预期带动。港股HSCIH指数周线涨幅6.14%,制剂公司,特别是仿制药老牌企业领涨。三季度报告披露显示,部分公司在复杂环境下仍展现出良好韧性,印证了医药产品的刚需属性。

政策利空趋缓与估值底部

医药生物(申万)指数年初至今已回落至2022年9月的低点,估值处于历史低位。报告认为,政策相关的利空因素已进入尾声,医药大单品持续涌现,彰显其投资价值。年底医保谈判和续标、基药目录调整等因素叠加,基金对医药的仓位虽有小幅环比增加,但仍处于历史低位,为未来配置提供了空间。

投资思路与11月配置建议

报告建议加大对医药板块的配置,重点关注平台型、研发能力强的公司。投资思路包括:

- 行业市值龙头配置:如智飞生物、迈瑞医疗、爱尔眼科等,并关注恒瑞医药、药明康德。

- 细分领域龙头公司:如亚辉龙(发光追赶+自免领先)、君实生物(PD-1出海FDA获批)、绿叶制药(CNS龙头+出海)、特宝生物(乙肝干扰素独家)、艾迪药业(HIV复方单片)、兴齐眼药(阿托品)、英诺特(呼吸道POCT检测细分龙头)。

- 仿制企稳创新变化公司:如信立泰(集采利空出尽+多产品上市)、百诚医药(仿制药CRO),并关注康哲药业和亿帆医药。

- 有望贡献大单品公司:如英诺特(呼吸道三联五联九联检产品)、百克生物(带状疱疹大单品)、欧林(金葡菌三期进展良好),并关注科伦博泰、智翔金泰、泽璟制药。

- 中药板块:以岭药业、康缘药业、贵州三力、广誉远、达仁堂、同仁堂、固生堂及中药国企(昆药集团、康恩贝、太极集团、华润三九)。

- 药房板块(低估值):一心堂、益丰药房、大参林、健之佳。

- 医疗器械:康复、电生理、医疗供应链、骨科等领域,如翔宇医疗、麦澜德、微创电生理、健麾信息,并关注威高骨科。

- 医疗服务:爱尔眼科、国际医学、华厦眼科、海吉亚、瑞尔集团、美年健康。

- 减肥药产业链:持续关注海翔药业、华东医药、信达生物、圣诺生物等。

11月份建议配置个股包括:爱尔眼科、迈瑞医疗、亚辉龙、君实生物、英诺特、海泰新光、健麾信息、绿叶制药、智飞生物、特宝生物。

华安创新药周观点:国产首个PD-1于FDA获批,中美对话促港股拉升

创新药企进入商业化比拼阶段

本周三季报发布,医药白马股业绩普遍超预期,反腐对业绩影响有限。凯因科技等公司产品持续放量。中美双边领导接触对话推动科创板及港股反弹,创新药ETF普遍涨超5%。君实生物PD-1(特瑞普利单抗)获FDA正式批准,成为首个获批的国产PD-1,上半年销售增长30%。创新药企已陆续进入产品销售放量阶段,行业进入规范发展快车道,biotech公司逐步实现盈利。行业竞争焦点从新靶点研发转向商业化能力比拼。老龄化趋势催生长期需求,创新药和具有解决疾病能力的品类有望受益。

成功要素与重点关注标的

报告强调“好产品+好销售+统筹运营能力”是创新药企成功的关键。在资金收紧、研发难度提高的整合期,拥有综合运营能力的企业更具优势。重点关注手握潜力大单品、具备出海能力、拥有赛道或适应症独家优势的个股。

后续关注标的包括:

- 医药β下具有个股变化拐点:君实生物(PD-1出海)、绿叶制药(财务改善+新产品放量)。

- 反腐影响较大,弹性大:荣昌生物(RC18扩适应症)、信立泰(医保增量+JK07出海)。

- 专科用药领域领先公司:特宝生物(乙肝干扰素独家)、艾迪药业(HIV复方单片)、兴齐眼药(阿托品)、贝达药业(肺癌EGFR)。

- 有望贡献大单品创新药企:科伦博泰(ADC)、智翔金泰(狗抗、破抗)、泽璟制药(JAK1)、艾力斯(伏美替尼一线医保)。

- 仿制企稳创新变化公司:科伦药业(输液提毛利+博泰创新)、康哲药业(集采出尽+新产品上市)、信立泰(集采利空出尽+多产品上市)。

- 长期关注出海型/平台型制药企业:百济神州、科伦药业、君实生物、诺诚健华、恒瑞医药。

本周创新药领域重要事件包括君实生物PD-1获FDA批准、百奥泰贝伐珠单抗出海巴西、赛诺菲剥离消费者医疗保健业务、Arvinas公布PROTAC积极临床数据、渤健/卫材阿尔茨海默症药物Lecanemab皮下制剂积极数据、礼来Mirikizumab获FDA批准、华东医药索米妥昔单抗NDA受理、强生埃万妥单抗NDA受理、迪哲医药舒沃替尼片一线治疗NSCLC数据亮眼、康方生物卡度尼利联合仑伐替尼治疗HCC数据更新、舶望制药siRNA药物IND获批。此外,罗氏、BMS、复宏汉霖等公司也进行了重要的授权合作。

本周个股表现:A股超八成个股上涨

A股医药股普涨,凯因科技领衔

本周A股医药生物板块491支个股中,有422支上涨,占比高达85.95%。涨幅前十的个股包括凯因科技(+29.45%)、诺泰生物(+24.51%)、海特生物(+21.42%)等。跌幅前十的个股包括*ST吉药(-11.14%)、艾德生物(-9.41%)等。成交额前十的个股包括常山药业、翰宇药业、药明康德等。

港股医药股近八成上涨,翰森制药居首

本周港股医药生物板块97支个股中,有76支上涨,占比78.35%。涨幅前十的个股包括翰森制药(+23.94%)、康宁杰瑞制药-B(+20.04%)、石药集团(+19.35%)等。跌幅前十的个股包括健世科技-B(-21.00%)、3D Medicines(-7.10%)等。成交额前十的个股包括药明生物、信达生物、药明康德等。

本周新发报告

本周华安证券研究所发布了多份公司深度和点评报告,涵盖了绿叶制药、东阿阿胶、北陆药业、九典制药、英诺特、希玛眼科、昭衍新药、方盛制药、百诚医药、百克生物等公司,以及眼科器械专题报告。这些报告详细分析了各公司的业务发展、产品管线、财务状况及未来增长潜力,并给出了相应的投资评级和风险提示。例如,绿叶制药在中枢神经领域和全球化方面持续领先,东阿阿胶通过“药品+健康消费品”双轮驱动实现业绩回升,英诺特作为呼吸道病原体POCT检测龙头具备广阔市场空间,百克生物的带状疱疹疫苗放量可期。

总结

医药行业投资价值凸显

本报告全面分析了医药生物行业在2023年10月下旬的市场表现、估值水平、政策环境及创新动态,明确指出当前是配置医药板块的宝贵窗口期。行业整体估值处于历史低位,政策利空影响减弱,且医药产品刚需属性和创新价值持续为行业提供增长动力。

创新驱动与多元化布局成关键

在投资策略上,报告强调了创新能力和商业化能力的重要性,建议投资者关注具备平台型优势、强大研发实力以及已实现商业化的细分领域龙头企业。同时,报告还提供了详细的11月个股配置建议和多元化的投资思路,涵盖了市值龙头、细分领域龙头、仿制药企稳创新公司、有望贡献大单品公司、中药、药房、医疗器械和医疗服务等多个子板块,并特别关注了减肥药产业链。国产创新药出海的积极进展,如君实生物PD-1获FDA批准,进一步增强了市场对中国创新药的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用