中心思想

医药板块配置价值凸显,多重利好驱动增长

本报告核心观点认为,当前医药生物板块具备显著的配置价值,行业评级为“增持”。尽管近期指数表现跑输大盘,但医药板块已处于历史估值低位,且多重积极因素正在汇聚,预示着未来强劲的增长潜力。

投资策略聚焦真成长与多元化机遇

报告强调,在市场反弹行情中,投资应回归企业业务发展和成长性本质,寻求具备“真成长”属性的医药标的。投资策略应紧抓“品种为王”的主线,并结合“传统、现代和全球化”三大方向,重点关注中药创新、创新药械的商业化落地以及具备国际化能力的公司。

主要内容

本周行情概览与估值分析

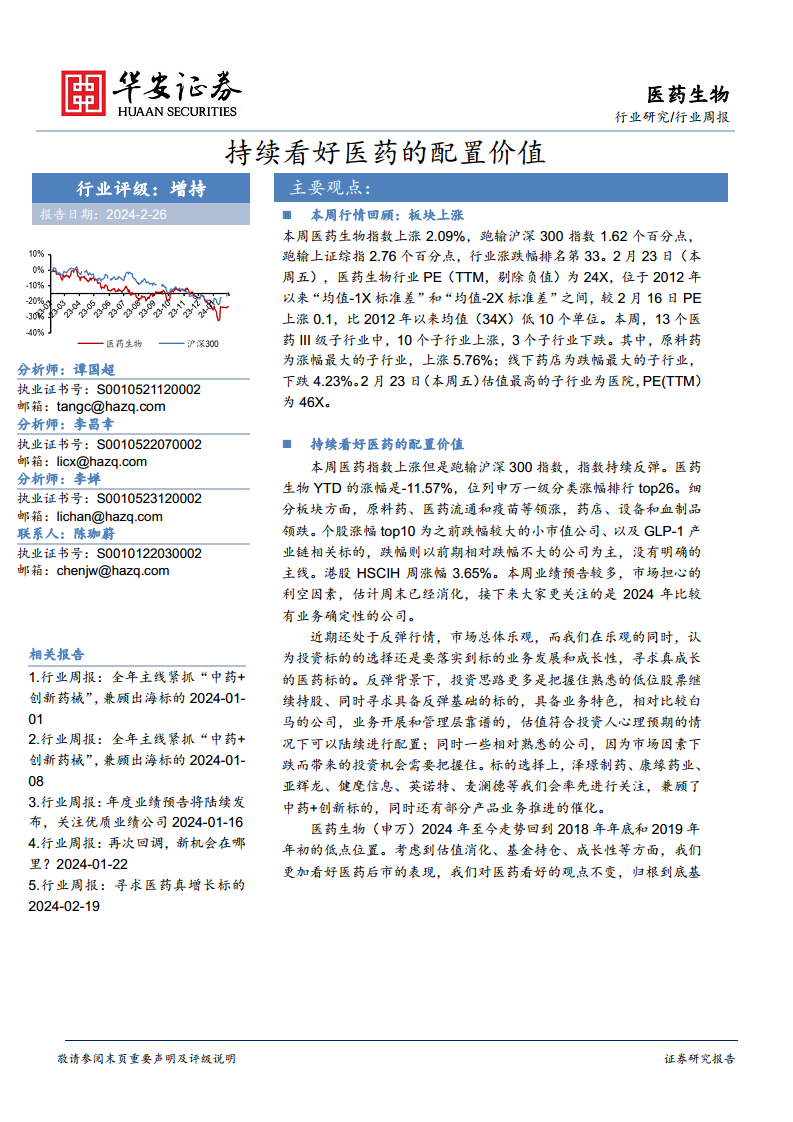

- 板块表现与市场对比: 本周(2024年2月19日至2月23日)医药生物指数上涨2.09%,但跑输沪深300指数1.62个百分点和上证综指2.76个百分点,在申万一级行业中排名第33位。年初至今(YTD),医药生物板块跌幅为-11.57%,位列申万一级分类涨幅排行第26位,显示出前期回调幅度较大。

- 估值水平: 截至2月23日,医药生物行业PE(TTM,剔除负值)为24X,位于2012年以来“均值-1X标准差”和“均值-2X标准差”之间,较2012年以来均值(34X)低10个单位,表明行业估值处于相对低位。

- 子行业涨跌与估值: 本周13个医药III级子行业中,10个上涨,3个下跌。其中,原料药子行业涨幅最大,上涨5.76%;线下药店子行业跌幅最大,下跌4.23%。估值最高的子行业为医院,PE(TTM)达到46X。港股HSCIH医药指数本周上涨3.65%。

医药板块投资价值与策略

- 持续看好医药配置价值的逻辑:

- 政策利空接近尾声: 医药行业政策相关的负面影响已逐步消化,进入尾声阶段。

- 大单品持续涌现: 医药领域不断涌现具有市场潜力的大单品,彰显产品投资价值。

- 医保谈判贡献增量: 2023年底医保谈判结果符合预期,有望在2024年陆续贡献业绩增量。

- 基金持仓处于低位: 基金对医药板块的仓位在经历大幅回调后预计有所减仓,目前处于低位,为后续配置提供了空间。

- 美联储降息预期利好: 美联储不加息并可能降息的预期,对医药成长股的估值构成积极影响。

- 2024年投资策略主线: 报告建议加大医药板块配置,投资思路为“品种为王,传统、现代和全球化相结合”。

- 传统医药(中药): 紧抓中药创新药、品牌OTC、普通OTC以及国企改革带来的投资机会。重点关注康缘药业、以岭药业、昆药集团、贵州三力、同仁堂等。

- 现代医药(创新药械): 关注fast follow和FIC(First-in-Class)药械公司,2024年是品类落地和产品商业化持续放量的关键年份,预计不少公司在2025年有望实现扭亏为盈,带来逻辑和估值变化。

- 国际化: 具备国际化能力的公司值得配置更多仓位,关注产品获得FDA审批后的商业化销售进展。

- 2月份建议配置个股: 泽璟制药、亚辉龙、英诺特、海泰新光、健麾信息、艾迪药业、迈瑞医疗、智飞生物、麦澜德、康缘药业、贵州三力、康恩贝、佐力药业。这些标的兼顾了“大白马”的配置价值和“小市值”的弹性。

- 相关投资思路建议(细分领域):

- 行业市值龙头: 智飞生物、迈瑞医疗、爱尔眼科,建议关注恒瑞医药、药明康德。

- 细分领域龙头: 亚辉龙(发光追赶+自免领先)、君实生物(出海美国FDA鼻咽癌获批)、绿叶制药(CNS龙头+出海)、特宝生物(乙肝干扰素独家)、艾迪药业(HIV复方单片)、兴齐眼药(阿托品)、英诺特(呼吸道POCT检测)。

- 仿制企稳创新变化公司: 信立泰(集采利空出尽+多产品上市)、百诚医药(仿制药CRO)、亿帆医药(627FDA获批),建议关注康哲药业。

- 有望贡献大单品: 泽璟制药(商业化品种+凝血酶BD落地+杰克替尼获批)、百克生物(大单品带动业绩)、欧林生物(金葡菌三期进展良好),建议关注科伦博泰、智翔金泰。

- 中药: 以岭、康缘、贵州三力、广誉远、达仁堂、同仁堂、固生堂、中药国企(昆药集团、康恩贝、太极集团、华润三九)。

- 药房(低估值): 一心堂、益丰药房、大参林、健之佳。

- 医疗器械: 翔宇医疗、麦澜德、微创电生理、健麾信息,建议关注威高骨科。

- 医疗服务: 爱尔眼科、固生堂、美年健康、迪安诊断、国际医学、华厦眼科、海吉亚、瑞尔集团。

- 减肥药产业链: 海翔药业、华东医药、信达生物、圣诺生物等。

个股表现与新发报告聚焦

- A股医药生物个股表现: 本周491支A股医药生物个股中,396支上涨,占比80.65%。涨幅前十的个股包括景峰医药(+60.87%)、常山药业(+40.97%)等;跌幅前十的个股包括兴齐眼药(-9.7%)、益丰药房(-8.98%)等。成交额前十的个股包括药明康德、迈瑞医疗等。

- 港股医药生物个股表现: 本周97支港股医药生物个股中,64支上涨,占比65.98%。涨幅前十的个股包括科济药业-B(+27.29%)、乐普生物-B(+25.60%)等;跌幅前十的个股包括圣诺医药-B(-25.69%)、博安生物(-15.77%)等。成交额前十的个股包括中国中药、药明生物等。

- 本周新发公司深度报告:

- 泰恩康(301263): 报告指出,泰恩康通过代理和自产业务协同发展,核心品种和胃整肠丸、沃丽汀、爱廷玖/爱廷威构筑现有优势。公司已建立三大研发平台,并积极布局创新药赛道,其中CKBA(赛克乳香酸)软膏用于白癜风的II期临床试验已启动,有望打开未来成长空间,并具备拓展至阿尔茨海默症的潜力。预计2023-2025年收入和归母净利润将持续增长,首次覆盖给予“买入”评级。

- 三诺生物(300298): 报告强调血糖监测作为刚需市场,拥有庞大患者基数和巨大市场潜力。三诺生物在BGM(血糖监测)领域保持稳健增长,并积极发展CGM(连续血糖监测)业务,其CGM产品在国内市场表现可期,且正在美国进行临床试验,预计2025年中获FDA批准上市,有望成为公司第二增长曲线。公司海外子公司经营状况向好,预计2024年全年业绩将继续好转。预计2023-2025年收入和归母净利润将实现增长,首次覆盖给予“买入”评级。

总结

本周医药生物板块整体上涨,但跑输大盘,估值处于历史低位,为投资者提供了良好的配置窗口。报告持续看好医药板块的配置价值,主要基于政策利空出尽、大单品持续涌现、医保谈判利好、基金持仓低位以及美联储降息预期等多重积极因素。在投资策略上,建议聚焦“真成长”标的,并围绕“传统(中药)、现代(创新药械)和全球化”三大主线进行布局。报告还详细列举了2月份建议配置的个股,并对泰恩康和三诺生物两家公司进行了深度分析,强调其核心竞争力、创新潜力及未来增长空间。尽管存在政策、竞争和股价波动风险,但医药行业的长期成长属性依然稳固,值得投资者加大关注和配置。

微信扫一扫-立即使用

微信扫一扫-立即使用