中心思想

医药板块配置价值凸显,估值修复与成长性共振

本报告核心观点明确指出,当前医药生物板块具备显著的配置价值,行业评级为“增持”。尽管近期医药指数上涨但跑输沪深300指数,且年初至今(YTD)表现不佳,但其估值已回落至历史低位(24X PE TTM,低于2012年以来均值34X),处于“均值-1X标准差”和“均值-2X标准差”之间,显示出估值修复的潜力。政策利空因素已接近尾声,医药大单品持续涌现,2023年底医保谈判利好有望在2024年贡献增量,加之基金对医药的持仓处于低位以及美联储降息预期对成长股估值的积极影响,共同构成了医药板块后市表现的坚实逻辑。

2024年投资主线聚焦“传统、现代与国际化”

2024年的投资策略将围绕“品种为王”的主线,重点关注中药、创新药和创新器械,并兼顾具备国际化能力的公司。具体而言,中药板块需把握创新药、品牌OTC、普通OTC及国企改革带来的机会;现代医药(fast follow及FIC药械)则关注品类落地与商业化放量,以及由此带来的公司逻辑和估值变化;国际化公司则侧重于产品审批与商业化销售进展。报告提供了详细的2月份建议配置个股清单,涵盖了市值龙头、细分领域龙头、仿制企稳创新变化公司、有望贡献大单品公司、中药、药房、医疗器械、医疗服务以及减肥药产业链等多个细分领域,旨在寻求具备真成长属性的优质医药标的。

主要内容

市场行情回顾与估值分析

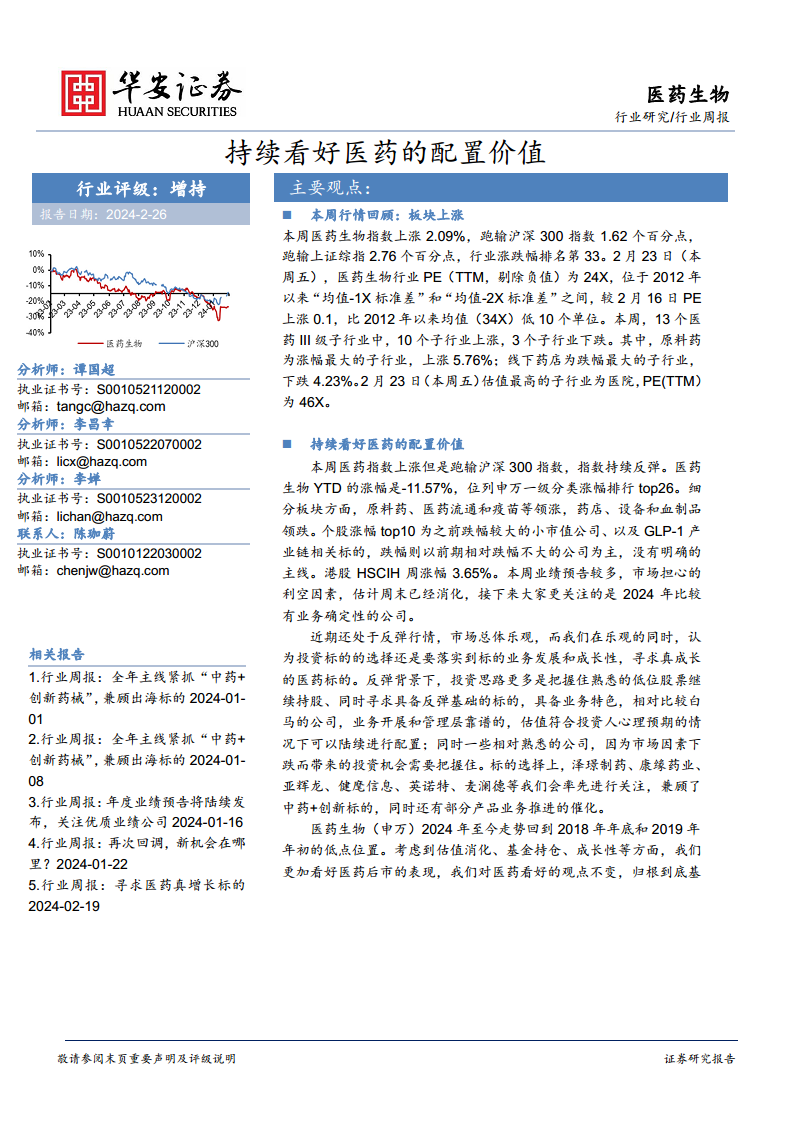

本周(2024年2月19日至2月23日)医药生物板块整体呈现上涨态势,但表现弱于大盘。医药生物指数上涨2.09%,跑输沪深300指数1.62个百分点,跑输上证综指2.76个百分点,在申万一级行业中涨跌幅排名第33位。截至2月23日,医药生物行业的PE(TTM,剔除负值)为24X,较前一周上涨0.1,显著低于2012年以来的均值34X,并位于“均值-1X标准差”和“均值-2X标准差”之间,表明行业估值处于相对低位。

在13个医药III级子行业中,本周有10个子行业实现上涨,3个子行业下跌。其中,原料药子行业表现最为突出,涨幅达到5.76%;而线下药店子行业跌幅最大,下跌4.23%。估值方面,医院子行业以46X的PE(TTM)位居估值最高。年初至今,医药生物YTD涨幅为-11.57%,位列申万一级分类涨幅排行第26位。细分板块中,原料药、医药流通和疫苗等领涨,而药店、设备和血制品领跌。个股表现方面,涨幅前十的主要是前期跌幅较大的小市值公司以及GLP-1产业链相关标的,跌幅前十则以前期相对跌幅不大的公司为主,未形成明确主线。港股HSCIH本周上涨3.65%。

2024年医药投资策略与重点标的

报告强调,在当前市场反弹行情中,投资选择应回归到标的业务发展和成长性,寻求具备“真成长”的医药标的。投资思路包括继续持有熟悉的低位股票,同时配置具备反弹基础、业务特色、管理层可靠且估值符合预期的“白马”公司。

看好医药后市表现的五大逻辑:

- 政策利空接近尾声: 医药行业面临的政策不确定性已大幅降低。

- 大单品持续爆出: 创新药和优质产品持续涌现,展现出强大的投资价值。

- 医保谈判利好: 2023年底的医保谈判结果符合预期,有望在2024年贡献业绩增量。

- 基金持仓低位: 基金对医药的仓位在2024年大幅回调后预计减仓不少,目前处于低位,未来有增配空间。

- 美联储降息预期: 美联储不加息并可能降息的预期,对医药成长股的估值构成积极影响。

2024年投资策略主线——“品种为王,传统、现代和全球化相结合”:

- 传统(中药): 紧抓中药创新药、品牌OTC、普通OTC以及国企改革带来的机会。建议关注:康缘药业、以岭药业、昆药集团、贵州三力、同仁堂等。

- 现代(创新药械): 关注fast follow和FIC(First-in-Class)药械公司,2024年是品类落地和产品商业化持续放量的年份,预计不少公司将在2025年实现扭亏为盈,带来新的投资机会。

- 国际化: 加大对具备国际化能力公司的配置,关注产品获得FDA审批后的商业化销售进展。

2月份建议配置个股:

泽璟制药、亚辉龙、英诺特、海泰新光、健麾信息、艾迪药业、迈瑞医疗、智飞生物、麦澜德、康缘药业、贵州三力、康恩贝、佐力药业。这些标的兼顾了大白马的配置价值和带来弹性的小市值公司,并新增了艾迪药业、麦澜德、康缘药业、贵州三力、康恩贝、佐力药业,主要基于其近期业务健康持续发展及估值考量。

相关投资思路建议及具体标的:

- 行业市值龙头配置(流动性+配置): 药、械、制品龙头、服务。如智飞生物、迈瑞医疗、爱尔眼科等。建议关注恒瑞医药、药明康德。

- 细分领域龙头公司:

- 亚辉龙:发光追赶+自免领先+增速快。

- 君实生物:出海美国FDA鼻咽癌获批在即+管理改善。

- 绿叶制药:CNS龙头+出海。

- 特宝生物:乙肝干扰素独家。

- 艾迪药业:HIV复方单片。

- 兴齐眼药:阿托品。

- 英诺特:华安独家,呼吸道POCT检测细分龙头。

- 仿制企稳创新变化公司:

- 信立泰:集采利空出尽+多个产品上市。

- 百诚医药:仿制药CRO。

- 亿帆医药:627FDA已经获批。

- 建议关注康哲药业。

- 有望贡献大单品:

- 泽璟制药:已拥有商业化品种+凝血酶BD落地超预期+马上杰克替尼获批+三抗数据持续读出。

- 百克生物:代庖大单品带动业绩环比增长。

- 欧林生物:全球独家金葡菌三期进展良好。

- 建议关注科伦博泰、智翔金泰。

- 中药:

- 中药处方药龙头:以岭药业、康缘药业。

- 产品丰富、销售能力强:贵州三力。

- 老品牌:广誉远、达仁堂、同仁堂。

- 中医连锁稀缺标的:固生堂。

- 中药国企:昆药集团、康恩贝、太极集团、华润三九。

- 药房(低估值): 一心堂、益丰药房、大参林、健之佳。

- 医疗器械: 康复+电生理+医疗供应链+骨科等。翔宇医疗、麦澜德、微创电生理、健麾信息等。建议关注威高骨科。

- 医疗服务: 爱尔眼科、固生堂、美年健康、迪安诊断、国际医学、华厦眼科、海吉亚、瑞尔集团。

- 减肥药产业链: 持续关注海翔药业、华东医药、信达生物、圣诺生物等。

本周个股表现:

- A股医药生物个股: 本周491支A股医药生物个股中,396支上涨,占比80.65%。涨幅前十的个股包括景峰医药(+60.87%)、常山药业(+40.97%)等。跌幅前十的个股包括兴齐眼药(-9.70%)、益丰药房(-8.98%)等。成交额前十的个股包括药明康德、迈瑞医疗、爱尔眼科等。

- 港股医药生物个股: 本周97支港股医药生物个股中,64支上涨,占比65.98%。涨幅前十的个股包括科济药业-B(+27.29%)、乐普生物-B(+25.60%)等。跌幅前十的个股包括圣诺医药-B(-25.69%)、博安生物(-15.77%)等。成交额前十的个股包括中国中药、药明生物、药明康德等。

本周新发报告:

- 公司深度泰恩康(301263): 报告指出,泰恩康以代理起家,通过代理和自产产品(和胃整肠丸、沃丽汀、爱廷玖、爱廷威)构筑核心竞争力。公司拥有三大研发平台,并切入白癜风创新药赛道,CKBA软膏有望打开未来成长空间。预计2023-2025年归母净利润分别为1.79/2.67/3.59亿元,首次覆盖给予“买入”评级。

- 公司深度三诺生物(300298): 报告分析,血糖监测是刚需市场,三诺生物在BGM领域保持稳健增长,并积极布局CGM(连续血糖监测)市场,有望成为第二增长曲线。公司CGM产品在国内上市,海外市场(特别是美国FDA批准上市后)潜力巨大。预计2023-2025年归母净利润分别为3.05/4.50/5.68亿元,首次覆盖给予“买入”评级。

风险提示:

报告提示了政策风险、竞争风险以及股价异常波动风险。

总结

本报告对医药生物行业进行了深入分析,明确指出当前行业估值处于历史低位,且多重积极因素叠加,使其具备显著的配置价值。尽管短期市场表现有所波动,但政策利空出尽、创新产品价值凸显、医保谈判利好以及基金低配等因素共同支撑了行业后市的乐观预期。2024年的投资策略聚焦于中药、创新药械及国际化三大主线,并提供了详细的个股配置建议,涵盖了行业龙头、细分领域优势企业以及具备成长潜力的公司。同时,报告回顾了本周A股和港股医药个股表现,并介绍了两份公司深度报告,为投资者提供了全面的市场洞察和投资指引,但亦不忘提示潜在的政策、竞争及股价波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用