中心思想

业绩显著改善与产品驱动增长

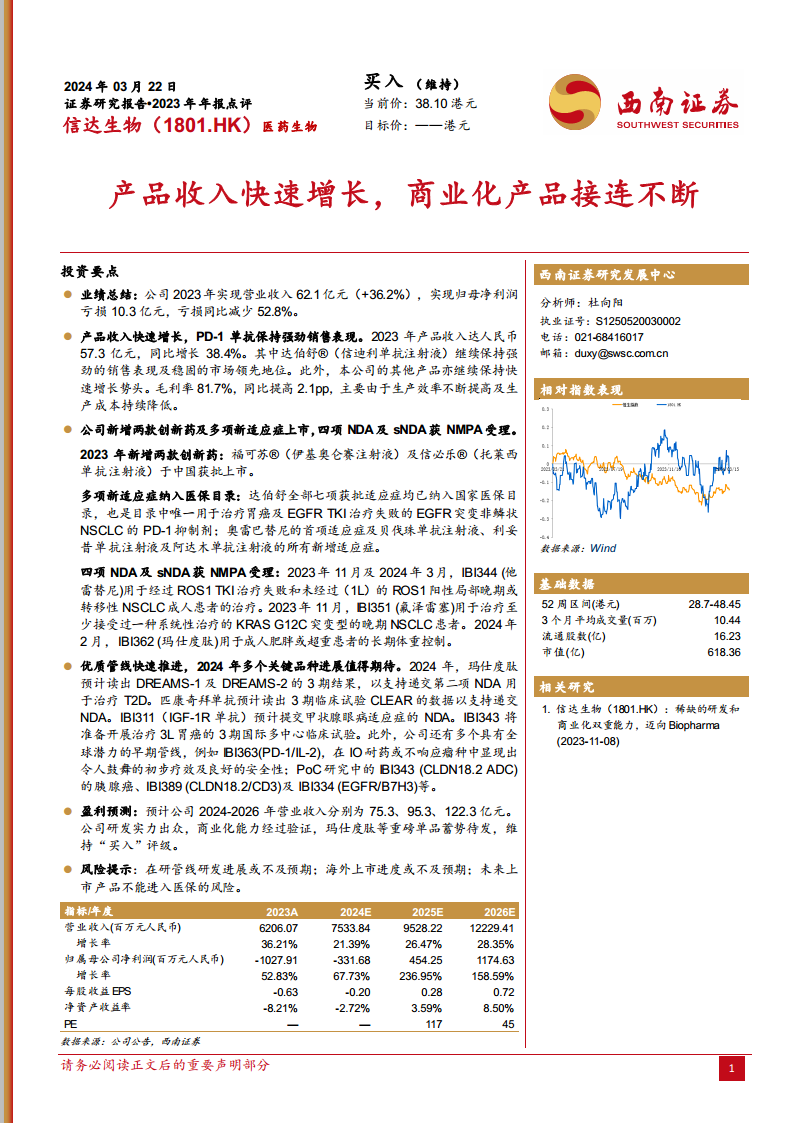

信达生物在2023年实现了显著的业绩改善,营业收入达到62.1亿元人民币,同比增长36.2%,同时归母净亏损大幅收窄52.8%至10.3亿元人民币。这一增长主要得益于产品收入的强劲表现,特别是核心产品达伯舒®(信迪利单抗注射液)保持了稳固的市场领先地位,以及其他产品的快速放量。公司毛利率提升至81.7%,反映出生产效率的提高和成本的有效控制。

创新管线持续推进与未来增长潜力

公司在2023年成功上市了两款创新药并有多项新适应症纳入国家医保目录,显著扩大了市场覆盖。同时,四项新药上市申请(NDA)及补充新药上市申请(sNDA)获得国家药品监督管理局(NMPA)受理,预示着未来产品线的持续丰富。展望2024年,玛仕度肽、匹康奇拜单抗等多个关键管线品种预计将取得重要进展,有望进一步推动公司业绩增长,展现出强大的研发实力和商业化潜力。基于此,分析师维持了“买入”评级,并对未来三年营收增长持乐观态度。

主要内容

投资要点

业绩总结与财务表现

信达生物2023年实现营业收入62.1亿元人民币,同比大幅增长36.2%。同期,归属于母公司股东的净亏损为10.3亿元人民币,亏损额同比减少52.8%,显示出公司盈利能力的显著改善。

产品收入增长与市场地位

2023年,公司产品收入达到57.3亿元人民币,同比增长38.4%,是整体营收增长的主要驱动力。其中,核心产品达伯舒®(信迪利单抗注射液)继续保持强劲的销售表现和稳固的市场领先地位。此外,其他产品也呈现快速增长势头。公司毛利率同比提高2.1个百分点至81.7%,主要得益于生产效率的提升和生产成本的持续降低。

创新药上市与医保覆盖

2023年,信达生物成功上市了两款创新药:福可苏®(伊基奥仑赛注射液)和信必乐®(托莱西单抗注射液)。在医保覆盖方面,达伯舒®的全部七项获批适应症均已纳入国家医保目录,并且是目录中唯一用于治疗胃癌及EGFR TKI治疗失败的EGFR突变非鳞状非小细胞肺癌(NSCLC)的PD-1抑制剂。奥雷巴替尼的首项适应症以及贝伐珠单抗注射液、利妥昔单抗注射液及阿达木单抗注射液的所有新增适应症也已纳入医保。

在监管审批方面,公司有四项NDA及sNDA获得NMPA受理:

- IBI344(他雷替尼)用于ROS1阳性局部晚期或转移性NSCLC成人患者的治疗(包括经过ROS1 TKI治疗失败和未经过治疗的患者),分别于2023年11月和2024年3月受理。

- IBI351(氟泽雷塞)用于治疗至少接受过一种系统性治疗的KRAS G12C突变型晚期NSCLC患者,于2023年11月受理。

- IBI362(玛仕度肽)用于成人肥胖或超重患者的长期体重控制,于2024年2月受理。

研发管线进展与未来展望

公司优质管线快速推进,2024年多个关键品种进展值得期待:

- 玛仕度肽预计将读出DREAMS-1及DREAMS-2的3期临床试验结果,以支持递交用于治疗2型糖尿病(T2D)的第二项NDA。

- 匹康奇拜单抗预计将读出3期临床试验CLEAR的数据,以支持递交NDA。

- IBI311(IGF-1R单抗)预计将提交甲状腺眼病适应症的NDA。

- IBI343将准备开展治疗3线胃癌的3期国际多中心临床试验。

此外,公司还拥有多个具有全球潜力的早期管线,例如IBI363(PD-1/IL-2)在免疫肿瘤(IO)耐药或不响应瘤种中显现出令人鼓舞的初步疗效及良好的安全性;处于概念验证(PoC)研究中的IBI343(CLDN18.2 ADC)用于胰腺癌、IBI389(CLDN18.2/CD3)及IBI334(EGFR/B7H3)等。

盈利预测与投资评级

分析师预计公司2024-2026年营业收入将分别达到75.3亿元、95.3亿元和122.3亿元人民币。基于公司出众的研发实力、经过验证的商业化能力以及玛仕度肽等重磅单品的蓄势待发,分析师维持了“买入”评级。

风险提示

报告提示了以下风险:在研管线研发进展或不及预期;海外上市进度或不及预期;未来上市产品不能进入医保的风险。

盈利预测

盈利预测假设

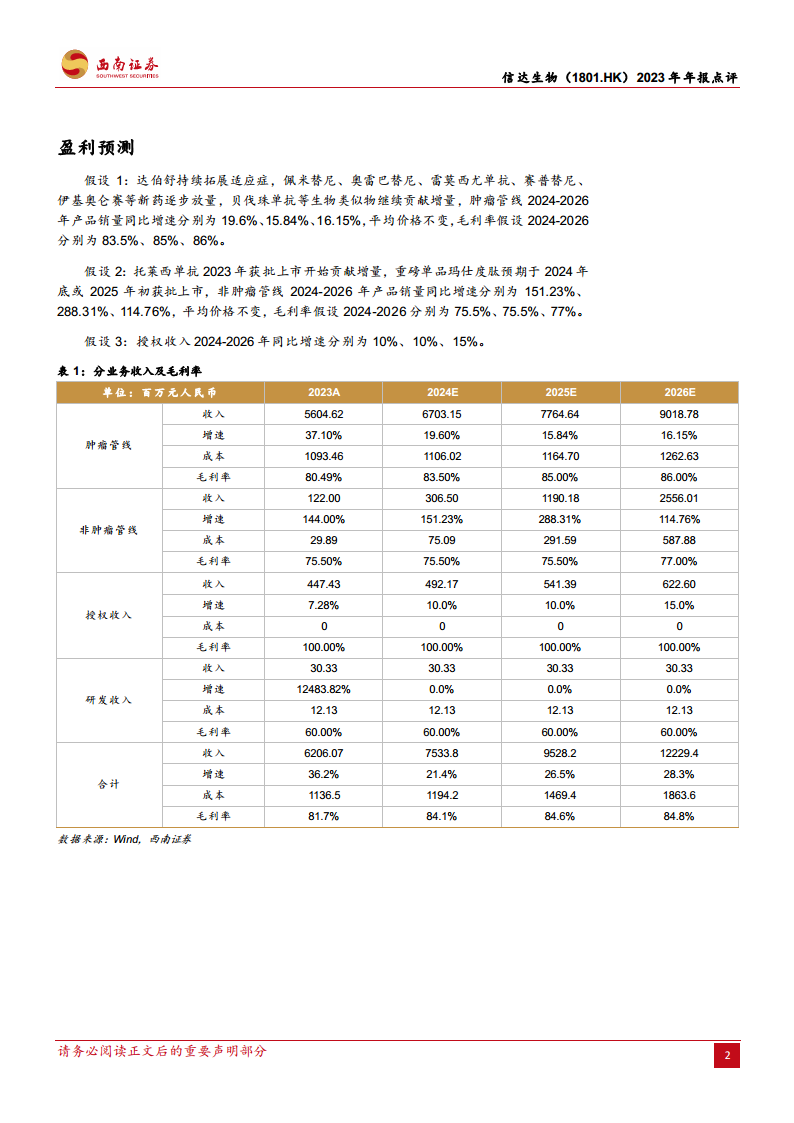

分析师对信达生物的盈利预测基于以下关键假设:

- 肿瘤管线: 假设达伯舒持续拓展适应症,佩米替尼、奥雷巴替尼、雷莫西尤单抗、赛普替尼、伊基奥仑赛等新药逐步放量,贝伐珠单抗等生物类似物继续贡献增量。预计2024-2026年产品销量同比增速分别为19.6%、15.84%、16.15%,平均价格不变,毛利率假设分别为83.5%、85%、86%。

- 非肿瘤管线: 假设托莱西单抗自2023年获批上市开始贡献增量,重磅单品玛仕度肽预期于2024年底或2025年初获批上市。预计2024-2026年产品销量同比增速分别为151.23%、288.31%、114.76%,平均价格不变,毛利率假设分别为75.5%、75.5%、77%。

- 授权收入: 假设2024-2026年同比增速分别为10%、10%、15%。

分业务收入及毛利率分析

根据预测,公司各业务板块的收入和毛利率趋势如下(单位:百万元人民币):

- 肿瘤管线: 收入从2023年的5604.62增长至2026年的9018.78,增速在15.84%至19.60%之间。毛利率预计从2023年的80.49%逐步提升至2026年的86.00%。

- 非肿瘤管线: 收入从2023年的122.00爆发式增长至2026年的2556.01,增速在114.76%至288.31%之间,主要得益于新产品放量。毛利率预计保持在75.50%至77.00%。

- 授权收入: 收入从2023年的447.43增长至2026年的622.60,增速在10.0%至15.0%之间。毛利率维持在100.00%。

- 研发收入: 收入稳定在30.33,毛利率维持在60.00%。

- 合计: 总收入预计从2023年的6206.07增长至2026年的12229.41,增速在21.4%至28.3%之间。整体毛利率预计从2023年的81.7%提升至2026年的84.8%。

附:财务报表

财务报表概览

报告提供了信达生物2023年实际(2023A)及2024年至2026年预测(2024E-2026E)的资产负债表、利润表和现金流量表。这些报表详细列示了公司的资产、负债、所有者权益、收入、成本、费用及现金流情况,为投资者提供了全面的财务数据视图。

财务分析指标

- 成长能力: 营收额增长率预计在2024-2026年保持21.39%至28.35%的较高水平。税后利润增长率在2024年预计为67.73%,2025年更是高达236.95%,显示出公司在扭亏为盈后的强劲增长潜力。

- 盈利能力: 毛利率预计从2023年的81.69%稳步提升至2026年的84.76%。净利率预计从2023年的-16.56%改善至2026年的9.60%,反映出公司盈利能力的持续增强。净资产收益率(ROE)和总资产收益率(ROA)也呈现出从负转正并持续改善的趋势。

- 估值倍数: 随着盈利能力的改善,P/E(市盈率)预计在2025年和2026年分别为116.73和45.14,P/S(市销率)则从2023年的8.54下降至2026年的4.34,显示出随着营收增长和盈利改善,估值将更趋合理。

总结

信达生物在2023年展现了强劲的业绩增长和显著的亏损收窄,营业收入同比增长36.2%至62.1亿元人民币,归母净亏损同比减少52.8%至10.3亿元人民币。这一表现主要得益于产品收入的快速增长,特别是核心产品达伯舒®的稳固市场地位以及其他产品的放量,同时生产效率提升带动毛利率增至81.7%。

公司在创新药研发和商业化方面取得了重要进展,2023年成功上市两款创新药,并有多项新适应症纳入国家医保目录,显著扩大了市场覆盖。此外,四项NDA及sNDA获得NMPA受理,预示着未来产品线的持续丰富。展望2024年,玛仕度肽、匹康奇拜单抗等多个关键管线品种预计将取得突破性进展,有望成为公司未来业绩增长的重要驱动力。

基于对肿瘤和非肿瘤管线产品放量以及授权收入增长的乐观预测,分析师预计公司2024-2026年营业收入将持续增长,并实现盈利。尽管存在研发进展不及预期、海外上市受阻以及产品未能进入医保等风险,但公司凭借其强大的研发实力和已验证的商业化能力,仍被维持“买入”评级,展现出良好的长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用