中心思想

业绩持续高增长与核心产品驱动

心脉医疗在2023年展现出强劲的业绩增长势头,营业收入和归母净利润均实现显著提升,主要得益于其主动脉介入核心产品的广泛市场认可、持续增强的产品竞争力以及产销量的稳步提升。公司创新器械的持续放量是业绩增长的核心驱动力,尤其是在主动脉介入、术中支架和外周产品领域。

全球化战略成效显著

公司积极推进全球化发展战略,2023年海外销售收入实现高速增长,业务覆盖范围不断扩大,多款核心产品成功进入国际市场并实现首例植入,这标志着公司在全球医疗器械市场的竞争力和品牌影响力持续增强,为未来的可持续发展奠定了坚实基础。

主要内容

2023年度业绩回顾与盈利能力深度分析

整体财务表现与增长驱动

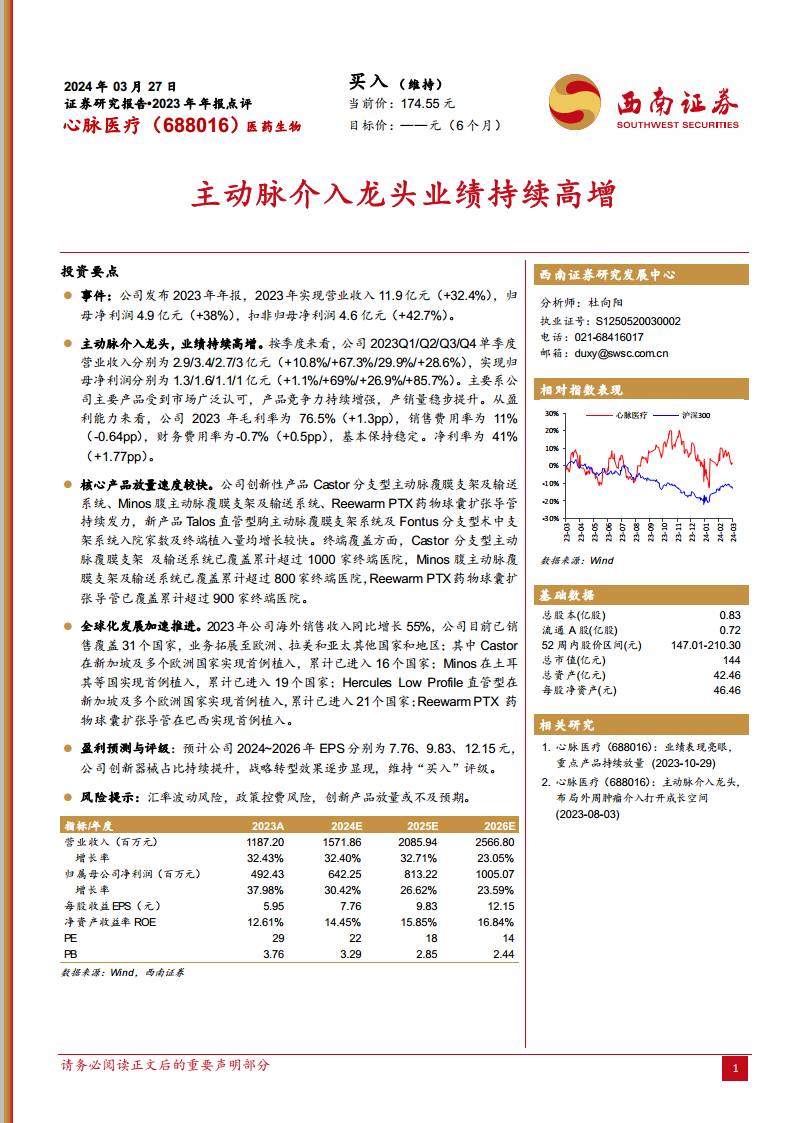

根据公司2023年年报,心脉医疗全年实现营业收入11.9亿元,同比增长32.4%;归属于母公司股东的净利润为4.9亿元,同比增长38%;扣除非经常性损益后的归母净利润为4.6亿元,同比增长42.7%。从季度表现来看,公司在2023年各季度均保持了良好的增长态势,其中Q2归母净利润同比增长69%,Q4归母净利润同比增长85.7%,显示出强劲的增长动力。这主要归因于公司主要产品在市场中获得广泛认可,产品竞争力持续增强,以及产销量稳步提升。

盈利结构与费用控制

在盈利能力方面,公司2023年毛利率达到76.5%,同比提升1.3个百分点,显示出产品的高附加值和成本控制的有效性。销售费用率为11%,同比下降0.64个百分点,财务费用率为-0.7%,同比上升0.5个百分点,整体费用控制保持稳定。净利率为41%,同比提升1.77个百分点,反映了公司整体盈利能力的持续优化。

核心产品市场渗透与全球化战略进展

创新产品市场覆盖与放量

公司核心创新产品在市场拓展方面表现突出。Castor分支型主动脉覆膜支架及输送系统已累计覆盖超过1000家终端医院,Minos腹主动脉覆膜支架及输送系统累计覆盖超过800家终端医院,Reewarm PTX药物球囊扩张导管累计覆盖超过900家终端医院。新产品Talos直管型胸主动脉覆膜支架系统及Fontus分支型术中支架系统也实现了较快的入院家数及终端植入量增长,这些产品的持续放量是公司业绩增长的重要支撑。

国际市场拓展与产品布局

心脉医疗的全球化发展步伐显著加快。2023年公司海外销售收入同比增长55%,业务已拓展至31个国家,覆盖欧洲、拉美和亚太其他国家和地区。具体产品方面,Castor已在新加坡及多个欧洲国家实现首例植入,累计进入16个国家;Minos在土耳其等国实现首例植入,累计进入19个国家;Hercules Low Profile直管型在新加坡及多个欧洲国家实现首例植入,累计进入21个国家;Reewarm PTX药物球囊扩张导管在巴西实现首例植入,这些都体现了公司产品在国际市场的竞争力。

未来业绩展望、业务假设与风险评估

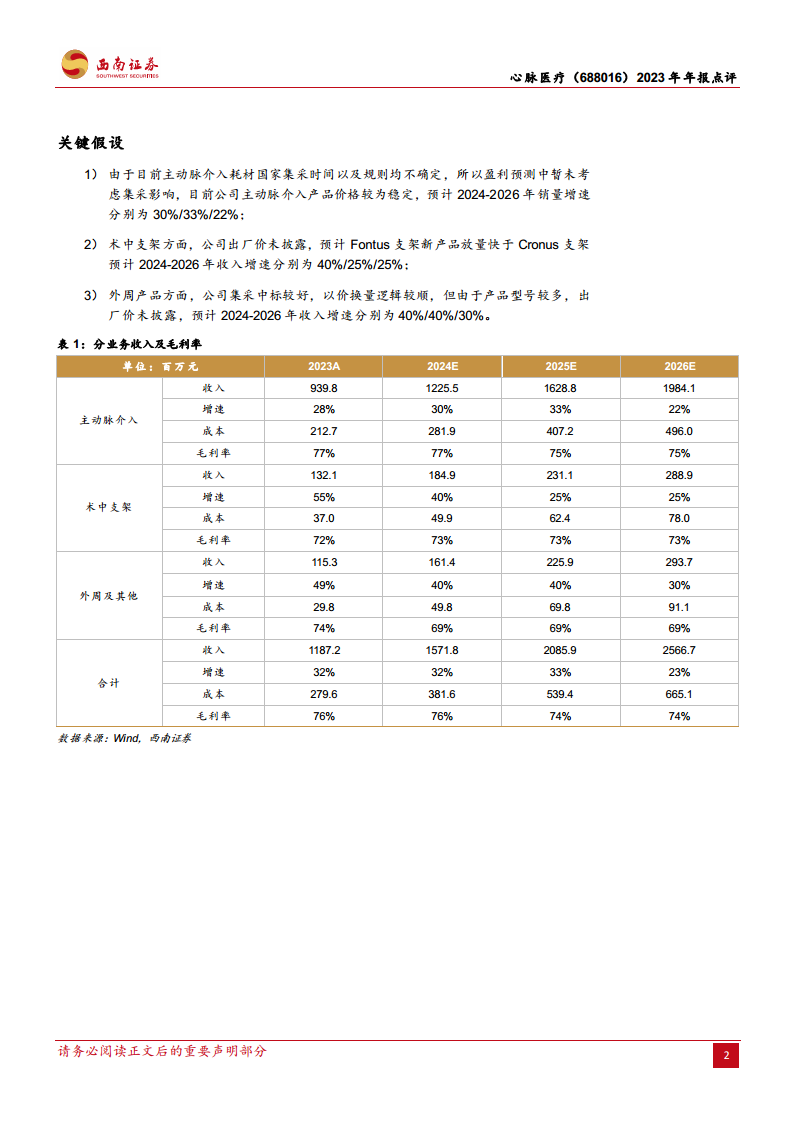

分业务收入及毛利率预测

基于对市场和政策的审慎评估,西南证券对公司未来业绩进行了预测。在关键假设下:

- 主动脉介入业务: 预计2024-2026年销量增速分别为30%、33%、22%,收入分别为12.25亿元、16.29亿元、19.84亿元,毛利率维持在77%、75%、75%。

- 术中支架业务: 预计2024-2026年收入增速分别为40%、25%、25%,收入分别为1.85亿元、2.31亿元、2.89亿元,毛利率维持在73%。

- 外周及其他业务: 预计2024-2026年收入增速分别为40%、40%、30%,收入分别为1.61亿元、2.26亿元、2.94亿元,毛利率维持在69%。

综合来看,预计公司2024-2026年总收入增速分别为32%、33%、23%,总毛利率分别为76%、74%、74%。

盈利预测与投资评级

预计公司2024年至2026年的每股收益(EPS)分别为7.76元、9.83元和12.15元。鉴于公司创新器械占比持续提升,战略转型效果逐步显现,西南证券维持对心脉医疗的“买入”评级。

潜在风险因素

报告提示了可能影响公司未来业绩的风险,包括汇率波动风险、政策控费风险(如国家集采的不确定性),以及创新产品放量或不及预期的风险。

总结

心脉医疗在2023年取得了令人瞩目的业绩增长,其营业收入和净利润均实现大幅提升,这主要得益于公司在主动脉介入领域的核心竞争力、创新产品的快速市场渗透以及成功的全球化战略布局。公司盈利能力持续优化,毛利率和净利率均有所提升。展望未来,尽管面临汇率波动、政策控费和新产品放量不及预期等潜在风险,但基于其强大的产品管线、持续的创新能力和积极的国际市场拓展,公司预计将保持稳健的增长态势。西南证券维持“买入”评级,肯定了公司未来的发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用