中心思想

稳健业绩与结构优化

药明生物在2023年展现出稳健的经营韧性,尽管面临宏观经济和生物技术融资环境的挑战,其核心财务指标仍符合市场预期。报告期内,公司通过成功的业务结构调整,显著降低了对新冠相关项目的依赖,实现了非新冠业务的强劲增长。特别是临床III期及商业化阶段的非新冠项目收入同比大幅增长101.7%,这不仅证明了公司在后期开发和商业化生产领域的强大实力,也预示着未来收入增长的结构性优化和可持续性增强。这种转型使得公司能够更好地适应市场变化,抓住生物药研发和生产的长期增长机遇。

增长动能强劲与全球布局深化

公司在2023年新增项目数量上取得了历史性突破,尤其是在下半年实现了显著复苏,全年新增非新冠综合项目达132个,为未来业务发展奠定了坚实基础。这一成就得益于其独特的“赢得分子”战略和卓越的服务能力。同时,药明生物持续推进全球化战略,新加坡一体化CRDMO中心的开工建设以及爱尔兰基地产能爬坡进度超预期,进一步巩固了其全球领先的CRDMO平台地位。这些战略举措不仅增强了公司的全球服务能力和市场竞争力,也为未来收入增长提供了坚实的产能保障和多元化的增长引擎。

主要内容

核心财务表现与业务结构转型

药明生物于2023年发布了年度报告,展现了其在复杂市场环境下的经营成果和战略调整。

2023年财务概览与非新冠业务驱动

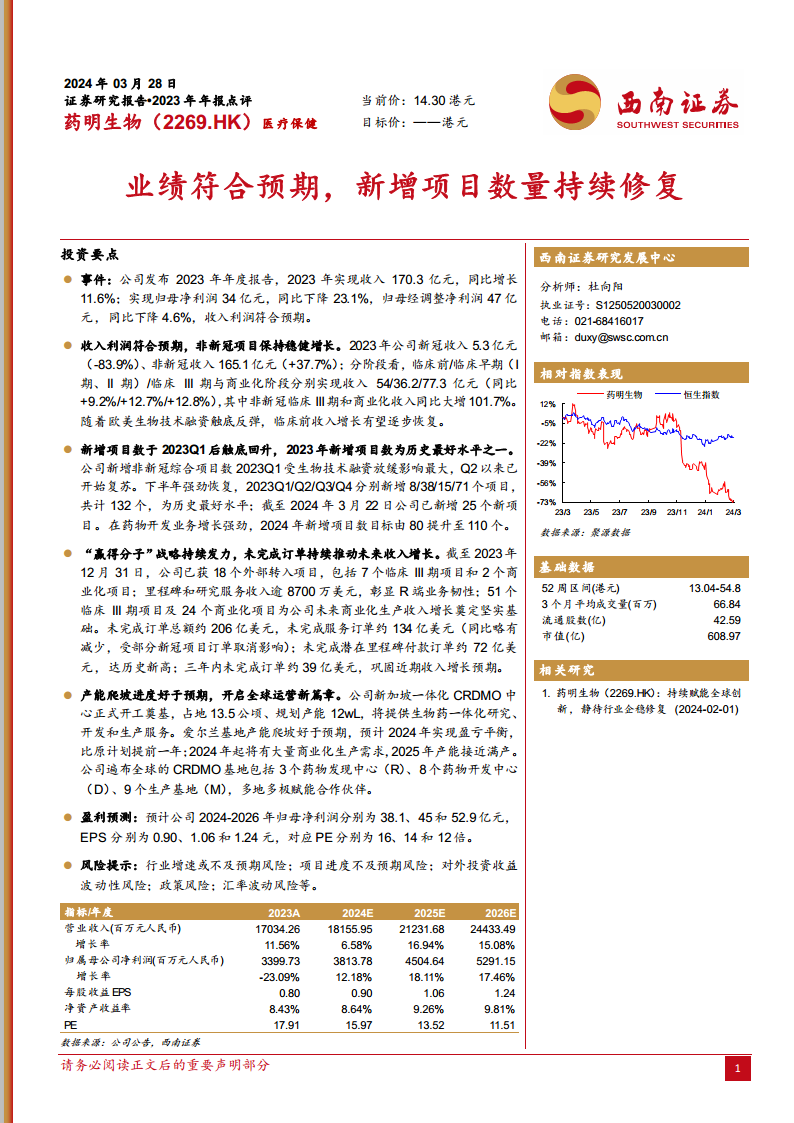

2023年,公司实现总收入170.3亿元人民币,同比增长11.6%,符合市场预期。然而,归属于母公司净利润为34亿元人民币,同比下降23.1%;经调整归母净利润为47亿元人民币,同比下降4.6%。利润的下降主要受到新冠相关项目收入锐减的影响。具体来看,新冠项目收入仅为5.3亿元人民币,同比大幅下降83.9%,而同期非新冠项目收入则达到165.1亿元人民币,同比增长37.7%。这一数据清晰地表明,公司已成功实现业务重心从新冠相关项目向非新冠项目的战略性转移,非新冠业务已成为公司收入增长的核心驱动力。

各阶段业务收入分析与市场趋势

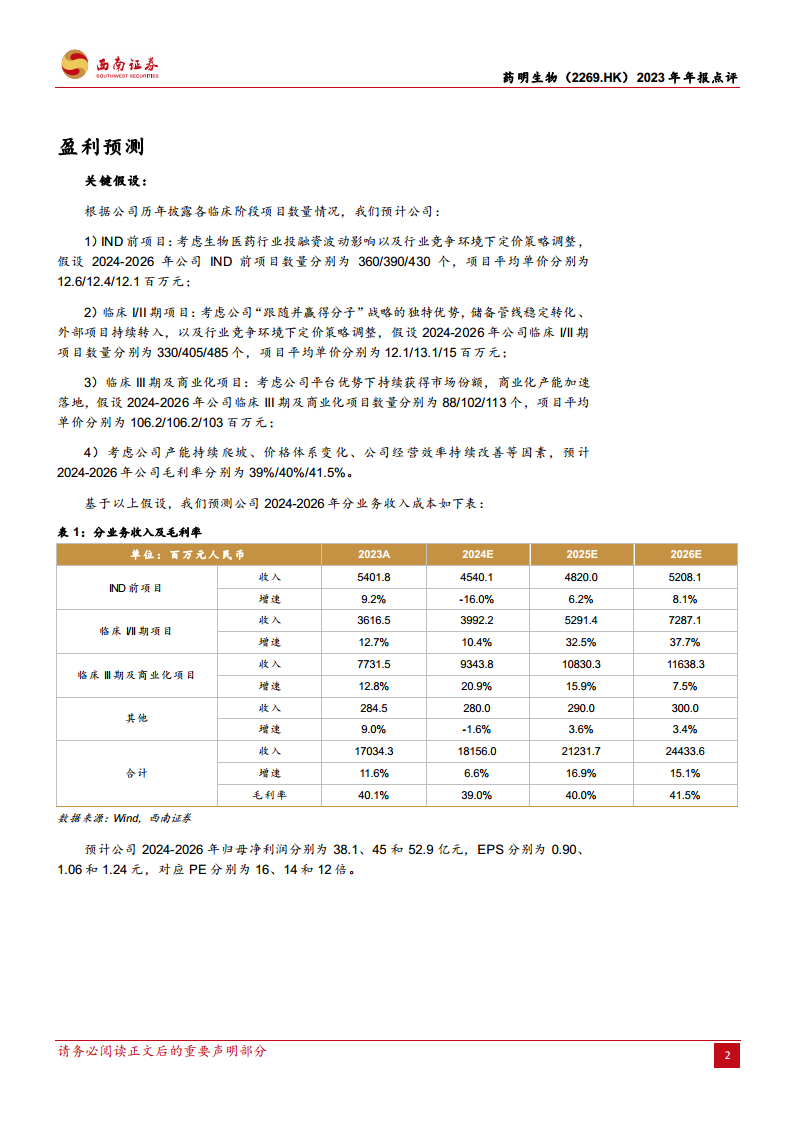

从业务阶段来看,公司在临床前、临床早期(I期、II期)以及临床III期与商业化阶段均实现了稳健增长。临床前阶段收入为54亿元人民币,同比增长9.2%;临床早期阶段收入为36.2亿元人民币,同比增长12.7%;临床III期与商业化阶段收入为77.3亿元人民币,同比增长12.8%。值得注意的是,非新冠临床III期和商业化收入同比激增101.7%,这反映了公司在后期项目转化和商业化生产方面的强大能力和市场份额的持续扩大。随着欧美生物技术融资环境触底反弹,预计临床前阶段的收入增长有望逐步恢复,为公司未来发展提供新的增长点。毛利率方面,2023年为40.1%,预计2024-2026年将维持在39.0%至41.5%之间,显示出公司在成本控制和运营效率方面的持续优化。

创新项目驱动与全球产能扩张

药明生物通过其“赢得分子”战略和全球化的产能布局,持续巩固其在生物药CDMO/CRDMO领域的领先地位。

新增项目数量创历史新高与“赢得分子”战略成效

2023年,公司新增非新冠综合项目数量呈现出显著的触底回升态势。受生物技术融资放缓影响,2023年第一季度新增项目数仅为8个,但在随后的季度中强劲复苏,第二季度新增38个,第三季度新增15个,第四季度更是达到71个,全年累计新增项目132个,创下历史最好水平之一。截至2024年3月22日,公司已新增25个项目,并将其2024年新增项目数目标从80个提升至110个,彰显了公司对未来药物开发业务增长的信心。

“赢得分子”战略持续发力,截至2023年12月31日,公司已获得18个外部转入项目,其中包括7个临床III期项目和2个商业化项目,这表明公司在吸引外部优质项目方面具有强大竞争力。里程碑和研究服务收入超过8700万美元,进一步凸显了公司研发端业务的韧性。目前,公司拥有51个临床III期项目及24个商业化项目,为未来商业化生产收入增长奠定了坚实基础。

订单储备充足与全球产能布局加速

截至2023年12月31日,公司未完成订单总额约为206亿美元。其中,未完成服务订单约为134亿美元,尽管受部分新冠项目订单取消影响略有减少,但仍保持在较高水平。未完成潜在里程碑付款订单约72亿美元,达到历史新高,这反映了公司在项目推进和价值实现方面的巨大潜力。三年内未完成订单约39亿美元,为公司近期收入增长提供了坚实保障。

在产能建设方面,公司开启了全球运营新篇章。新加坡一体化CRDMO中心正式开工奠基,该中心占地13.5公顷,规划产能12万升,将提供生物药一体化研究、开发和生产服务,进一步提升公司的全球服务能力。爱尔兰基地产能爬坡进度好于预期,预计2024年将实现盈亏平衡,比原计划提前一年;预计2024年起将有大量商业化生产需求,2025年产能将接近满产。目前,公司已构建了遍布全球的CRDMO基地网络,包括3个药物发现中心(R)、8个药物开发中心(D)和9个生产基地(M),通过多地多极的布局,持续赋能全球合作伙伴。

盈利预测与风险提示

基于对公司未来项目数量、平均单价、产能爬坡及毛利率的假设,西南证券预计药明生物2024-2026年归母净利润分别为38.1亿元、45亿元和52.9亿元人民币,对应的每股收益(EPS)分别为0.90元、1.06元和1.24元。预测市盈率(PE)分别为16倍、14倍和12倍。

报告同时提示了多项风险,包括行业增速或不及预期风险、项目进度不及预期风险、对外投资收益波动性风险、政策风险以及汇率波动风险等,提醒投资者关注潜在的不确定性。

总结

药明生物在2023年年报中展现了其在生物药CDMO/CRDMO领域的强大韧性和战略远见。公司成功实现了业务结构的优化,非新冠业务的强劲增长有效弥补了新冠相关项目收入的下降,特别是后期临床和商业化项目的显著增长,凸显了其核心竞争力。新增项目数量创历史新高,以及“赢得分子”战略的持续推进,为公司未来发展注入了强劲动力。同时,全球化的产能布局,如新加坡CRDMO中心的建设和爱尔兰基地的超预期表现,进一步巩固了其全球领先地位。尽管面临行业增速、项目进度和政策等风险,但公司充足的订单储备和清晰的增长路径,使其有望在未来几年保持稳健的业绩增长。

微信扫一扫-立即使用

微信扫一扫-立即使用