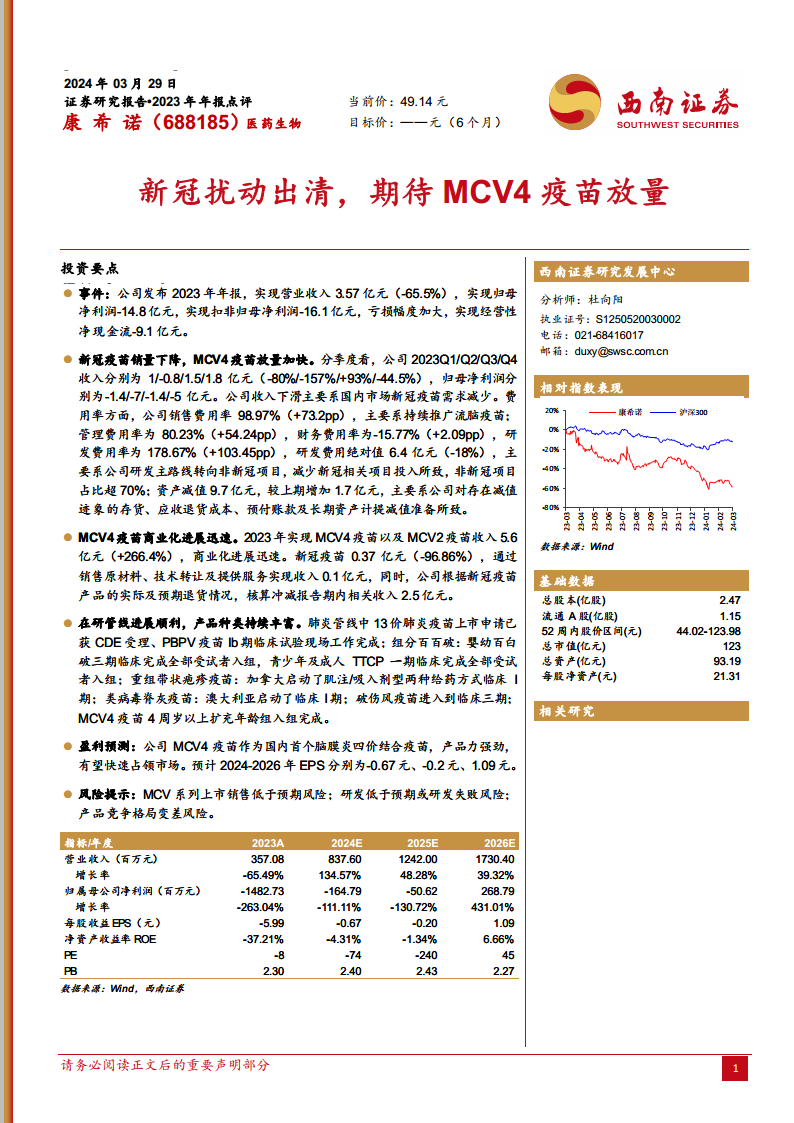

中心思想

业绩承压与战略转型并举

康希诺生物(688185)在2023年面临严峻的财务挑战,营业收入同比大幅下滑65.5%至3.57亿元,并录得14.8亿元的归母净亏损,亏损幅度显著扩大。这主要归因于国内市场新冠疫苗需求锐减,导致相关产品销量大幅下降,并产生了2.5亿元的退货冲减收入。然而,公司正积极进行战略转型,将研发和市场重心转向非新冠项目。在这一转型过程中,脑膜炎球菌结合疫苗(MCV4和MCV2)表现亮眼,实现收入5.6亿元,同比增长266.4%,成为公司新的核心增长引擎。

核心产品放量与研发管线驱动未来增长

尽管短期业绩承压,康希诺的未来增长潜力主要体现在其核心产品MCV4疫苗的快速商业化和丰富多元的在研管线。MCV4作为国内首个脑膜炎四价结合疫苗,产品力强劲,有望快速抢占市场份额,预计未来几年将实现显著的销量增长和高毛利率贡献。同时,公司在肺炎、百白破、带状疱疹、脊灰和破伤风等多个重要疫苗领域均有产品进入临床后期或已提交上市申请,非新冠项目研发投入占比已超70%,预示着公司长期发展具备坚实的创新基础和产品储备。随着MCV系列疫苗的持续放量和在研管线的逐步兑现,公司有望在2026年实现盈利转正,逐步走出新冠扰动带来的影响。

主要内容

2023年财务表现与费用结构深度解析

康希诺生物2023年年度报告显示,公司实现营业收入3.57亿元,同比大幅下降65.49%。归属于母公司股东的净利润为-14.8亿元,扣除非经常性损益后的净利润为-16.1亿元,亏损幅度较上年进一步扩大。经营性净现金流为-9.1亿元,显示出经营活动现金流出较大。

从季度表现来看,公司收入波动剧烈,2023年第一、二、三、四季度收入分别为1亿元、-0.8亿元、1.5亿元和1.8亿元,同比增速分别为-80%、-157%、+93%和-44.5%。归母净利润则分别为-1.4亿元、-7亿元、-1.4亿元和-5亿元。收入下滑的主要原因在于国内市场对新冠疫苗的需求显著减少。

在费用结构方面,公司各项费用率均有显著变化:

- 销售费用率高达98.97%,同比增加73.2个百分点,主要系公司持续推广流脑疫苗所致。

- 管理费用率为80.23%,同比增加54.24个百分点。

- 财务费用率为-15.77%,同比增加2.09个百分点。

- 研发费用率飙升至178.67%,同比增加103.45个百分点。尽管研发费用绝对值同比下降18%至6.4亿元,但其占营收比重显著提升,主要原因在于公司研发主路线已转向非新冠项目,非新冠项目投入占比已超过70%。

- 资产减值损失达到9.7亿元,较上期增加1.7亿元,主要系公司对存在减值迹象的存货、应收退货成本、预付账款及长期资产计提减值准备。

2023年公司整体毛利率水平较低,为27.37%,这主要是由于核算冲减了2.5亿元的新冠疫苗产品实际及预期退货相关收入。

核心产品转型与市场增长驱动

在新冠疫苗需求锐减的背景下,康希诺的核心产品策略已成功转向脑膜炎球菌结合疫苗。2023年,MCV4疫苗和MCV2疫苗合计实现收入5.6亿元,同比大幅增长266.4%,显示出强劲的商业化进展。相比之下,新冠疫苗收入仅为0.37亿元,同比下降96.86%。此外,公司通过销售原材料、技术转让及提供服务实现收入0.1亿元。

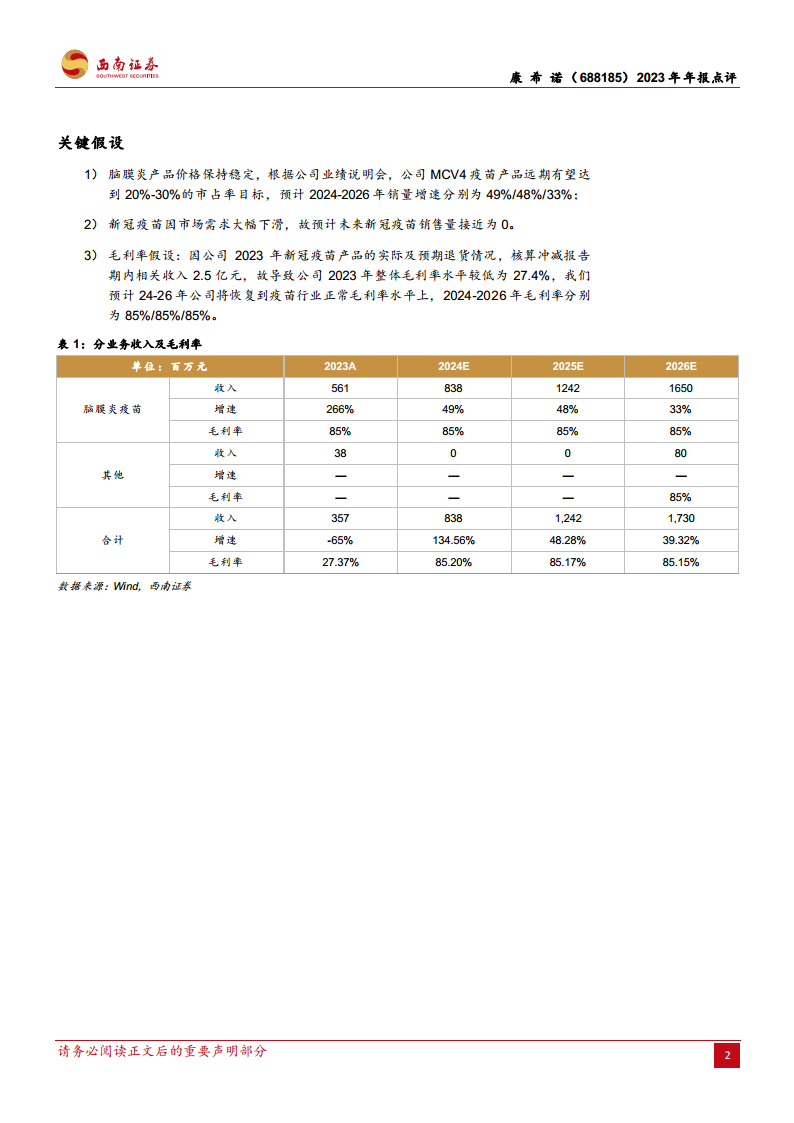

展望未来,MCV4疫苗被视为公司最重要的增长引擎。作为国内首个脑膜炎四价结合疫苗,其产品力强劲,有望快速占领市场。根据公司业绩说明会,MCV4疫苗远期有望达到20%-30%的市场占有率目标。基于此,西南证券预测2024年至2026年,脑膜炎疫苗的销量增速将分别达到49%、48%和33%。同时,预计2024-2026年公司将恢复到疫苗行业正常的毛利率水平,即85%。

综合各项业务预测,公司总营业收入预计在2024年达到8.38亿元(同比增长134.57%),2025年达到12.42亿元(同比增长48.28%),2026年达到17.30亿元(同比增长39.32%),实现营收的快速恢复性增长。

研发管线布局与未来发展潜力

康希诺在研管线进展顺利,产品种类持续丰富,为公司长期发展奠定了基础。

- 肺炎管线:13价肺炎疫苗上市申请已获CDE受理,PBPV疫苗Ib期临床试验现场工作已完成。

- 组分百白破:婴幼儿百白破三期临床已完成全部受试者入组,青少年及成人TTCP一期临床也已完成全部受试者入组。

- 重组带状疱疹疫苗:在加拿大启动了肌注/吸入剂型两种给药方式的临床I期试验。

- 类病毒脊灰疫苗:在澳大利亚启动了临床I期试验。

- 破伤风疫苗:已进入临床三期。

- MCV4疫苗:4周岁以上扩充年龄组入组完成,有望进一步扩大市场覆盖。

这些在研项目的顺利推进,特别是非新冠项目占比超过70%的研发投入,表明公司正积极构建多元化的产品组合,以应对市场变化并抓住新的增长机遇。

盈利预测与潜在风险评估

基于MCV4疫苗的强劲增长预期和研发管线的逐步兑现,西南证券对康希诺的盈利能力进行了预测。预计公司每股收益(EPS)将在2024年为-0.67元,2025年为-0.20元,并有望在2026年实现盈利转正,达到1.09元。

然而,报告也提示了潜在风险:

- MCV系列上市销售低于预期风险:若MCV系列疫苗的市场推广或销售不及预期,将影响公司收入和盈利。

- 研发低于预期或研发失败风险:在研管线存在研发进度延缓或临床试验失败的风险,可能导致前期投入无法收回,并影响未来产品上市。

- 产品竞争格局变差风险:随着更多竞争者进入疫苗市场,可能导致产品价格下降或市场份额被侵蚀,从而影响公司盈利能力。

总结

康希诺生物2023年业绩受到新冠疫苗需求骤降的显著冲击,导致营收大幅下滑并录得巨额亏损。然而,公司通过积极的战略调整,成功推动了非新冠业务,特别是MCV4和MCV2脑膜炎疫苗的快速放量,其收入实现266.4%的强劲增长,成为公司新的业绩亮点。同时,公司持续加大对多元化在研管线的投入,涵盖肺炎、百白破、带状疱疹等多个重要领域,为未来的可持续发展奠定了坚实基础。尽管短期内仍面临盈利压力和市场竞争风险,但随着MCV系列疫苗市场份额的逐步扩大和在研产品的陆续上市,康希诺有望在2026年实现盈利转正,逐步摆脱新冠扰动的影响,迎来新的增长周期。

微信扫一扫-立即使用

微信扫一扫-立即使用