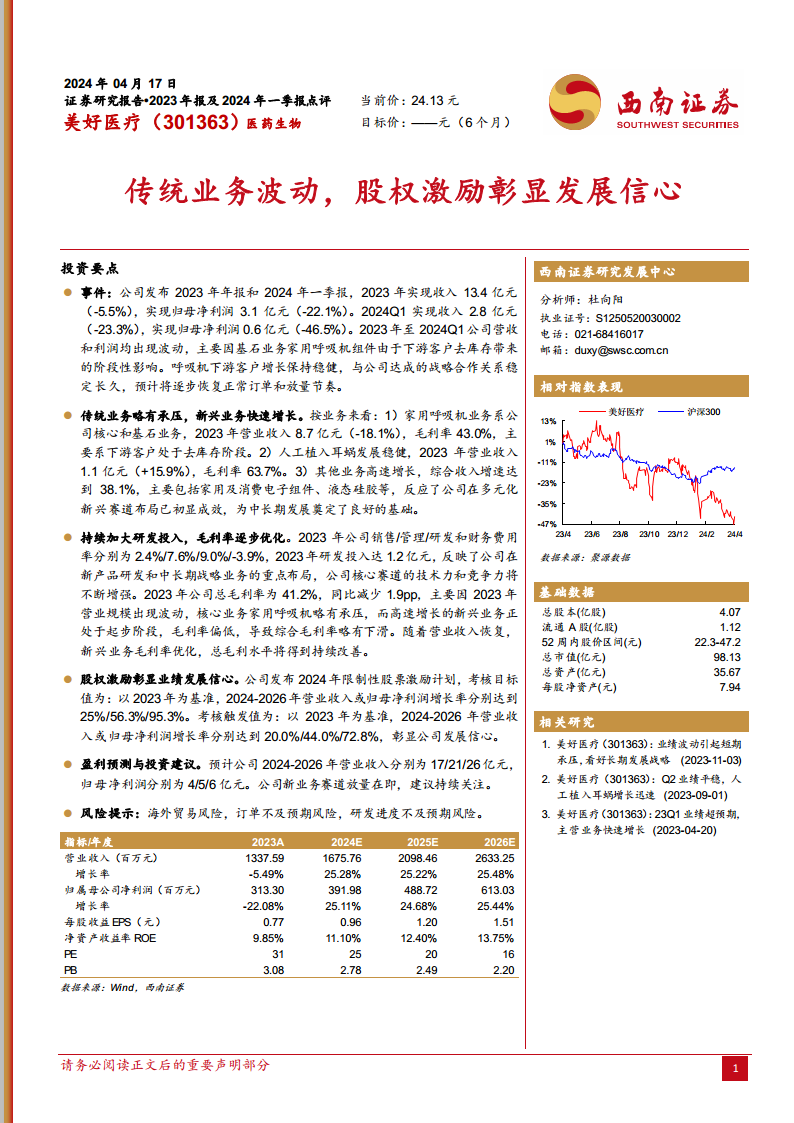

中心思想

AI制药:生物技术与信息技术融合的创新引擎

AI制药作为生物医药与人工智能两大前沿领域的深度融合产物,正以前所未有的速度推动新药研发模式的变革。它通过整合先进的计算科学、生物技术和海量数据,旨在解决传统药物研发周期长、成本高、成功率低的痛点。AI技术已渗透到药物发现、开发和临床试验的全流程,从靶点识别、化合物筛选、药物设计到ADMET预测及临床试验优化,全面提升研发效率和成功率。

市场格局、投融资与未来挑战

全球AI制药市场正经历快速增长,预计未来十年将实现显著扩张,其中美国和中国是主要的市场参与者。尽管资本市场在2022年以来趋于谨慎,但早期项目仍是投资焦点,且下半年已出现多笔大额融资,显示出市场对AI制药长期潜力的信心。然而,行业也面临技术验证、监管框架完善、复合型人才短缺以及资本寒冬下的企业出清等挑战。未来,AI将成为药物研发的底层工具,并有望在小分子药物和新兴疗法领域取得里程碑式突破,同时监管机构也将逐步出台相关政策以规范行业发展。

主要内容

AI制药发展历程

AI制药的兴起是过去20年生物医药(BT)和信息技术(IT)两大前沿领域重大进展并融合发展的必然结果。随着BT和IT的不断深化,AI制药行业展现出持续快速发展的势头,为人类健康事业注入强大动力。

AI制药行业产业链条分析

AI制药产业链涵盖上游、中游和下游,并由数据库提供支撑:

- 上游:主要包括提供AI技术(如服务器、芯片、机器学习/深度学习算法、数据平台、云计算平台等,例如AWS、GCP、华为云)和提供生物技术(如CRO服务、冷冻电镜/自动化实验室等先进设备)的企业。

- 中游:AI制药企业呈现多元化发展,主要分为AI+Biotech(专注于小分子、大分子、细胞和基因疗法等药物研发)、AI+CRO(提供定制化药物研发服务)和AI+软件/服务(提供平台或软件辅助)。此外,IT头部企业(如通过投资、自建平台、提供算力)和AI与其他技术(如大模型、DEL、虚拟临床)的结合应用也占据部分中游市场。

- 下游:包括传统药企(通过合作丰富药物种类、提高研发成功率、利用销售渠道)、Biotech公司(通过合作开发或授权获取收益)和CXO企业(获取技术提升竞争力)。与AI制药公司合作是药企、Biotech和CXO最常见的参与方式,例如Exscientia已与罗氏、拜耳、赛诺菲等顶级药企合作。

- 数据库:AI制药领域数据库发展迅猛,得益于大数据、机器学习、结构生物学等技术进步。数据库类型多样,包括多组学系统数据库、小分子化合物数据库、疾病生物学原理数据库、现存药物及靶点数据库、患者临床试验/动物模型数据库等,例如DeepMind的蛋白质结构数据库、Chembl、GEO、PDB、TTD、DrugBank、ClinicalTrials.gov等,为药物筛选、分子模拟和生物信息学分析提供支持。

AI制药技术原理

新药研发长期面临周期长、成本高、成功率低的痛点。AI技术,特别是机器学习和深度学习,已应用于药物靶点发现、化合物筛选和成药性预测等多个环节,优势显著。

- 技术驱动分类:

- 以人工智能算法为核心,在硬件和生物数据库基础上开发模型进行新药研发。

- 以前沿生物技术为核心,人工智能作为提高效率的工具辅助新药发现和设计。

- 人工智能算法:包括机器学习、深度神经网络、深度强化学习等,各有优劣。

- 支撑层:数据(实验数据库、开源数据库、物理模拟生成数据库、清理公开信息构建数据库)和算力(CPU、GPU等硬件设备)。

- 生物技术进步:为AI制药行业带来新机遇和挑战,加速了领域发展和创新。

AI制药技术应用场景

AI技术在传统制药中可应用于八大模块,基本涵盖药物发现、开发和临床全流程:

- 靶点的发现和识别:利用机器学习、深度学习、大型语言模型、知识图谱等算法,通过多组学分析、蛋白质序列、蛋白质结构和网络、网络药理学等路径赋能靶点发现。例如,英矽智能的PandaOmics平台通过AI挖掘多组学数据发现靶点,TriModel模型基于知识图谱嵌入预测药物-靶标关系。

- 虚拟筛选:计算药物发现手段,包括基于结构的VS(SBVS)和基于配体的VS(LBVS)。AI融合的ML/DL评分函数在SBVS中显示出更优预测精度,如Schrödinger的Active Learning Glide。深度学习推动LBVS发展,如DeepScreening系统结合分子指纹和深度神经网络实现快速筛选。

- 药物从头设计:从原子、片段或反应角度进行分子设计。采用SMILES描述可使用LSTM,图形描述可采用蒙特卡罗树搜索,自动编码器和生成对抗网络也用于分子生成。例如,英矽智能的Chemistry42平台利用42种预训练生成算法设计类药物分子结构。

- 大分子药物从头设计:AI在大分子药物发现中应用迅速增加,2021年AI大分子公司筹集39亿美元。AI和机器学习有助于探索更大的蛋白序列和结构空间,避免天然多肽和蛋白的成药性问题。

- 蛋白质结构预测:AlphaFold2是迄今最准确的蛋白质三维结构预测模型,Google Deepmind联合Isomorphic Labs发布的新一代AlphaFold可预测几乎任何分子的结构。

- 蛋白质与多肽类药物设计:机器学习和深度学习已用于抗癌肽、抗菌肽、药物结合肽等设计,如Peptilogics的Nautilus™平台。

- ADMET性质预测:AI助力药物发现的关键领域,ML/DL模型可学习化学结构与药效学关联,进行高通量筛选,降低临床失败率。例如,拜耳公司利用ML构建模型预测ADMET性质。

- 药物晶型预测:AI技术为晶型预测提供新手段。晶泰科技的XtalCSP™平台支持复杂体系的晶型研究,有效评估晶型稳定性并提供准确晶体结构。

- 逆合成预测:对药物研发至关重要,可降低制造成本、解决生产途径单一问题。包括单步(基于模板/无模板,如Transformer、GNN)和多步(如蒙特卡洛树搜索、束搜索)逆合成预测。例如,智化科技的ChemAIRS平台可预测未报告分子的合成路线。

- 临床试验:药物研发最漫长、昂贵、高风险的阶段。AI技术可应用于预测临床试验结果、辅助临床试验设计、患者招募和临床试验数据处理,以提高成功率、降低成本。例如,ConcertAI公司针对真实世界数据推出RWD360™、Patient360™、Genome360™等产品。

海外上市企业发展现状

海外AI制药上市企业数量逐渐增加,上市时间集中在2020年之后。尽管近期市值波动,但整体发展强劲。商业模式主要有SaaS供应商(如Schrödinger,市值22亿美元)、AI赋能的Biotech公司(如Relay Therapeutics,市值10.4亿美元)和AI驱动的CRO公司(如Exscientia,市值6.9亿美元)。2022年,AbCellera营收4.85亿美元,Schrödinger营收1.81亿美元。

- 主要企业:Schrödinger(薛定谔)、Recursion Pharmaceuticals、AbCellera、Relay Therapeutics、Exscientia、Roivant Sciences、C4X Discovery、Structure Therapeutics(硕迪生物)、Syntekabio等。这些公司各有侧重,如Schrödinger专注于基于物理的计算平台,Recursion Pharmaceuticals整合多领域技术发现药物,AbCellera拥有AI驱动抗体发现平台,Relay Therapeutics以分子动力学模拟见长,Exscientia提供AI技术服务,Roivant Sciences通过“Vant帝国”加速研发,C4X Discovery强化DNA靶点识别和分子设计,Structure Therapeutics专注于GPCR靶向疗法,Syntekabio是AI驱动的基因组解决方案公司。

海外非上市企业发展现状

海外AI制药非上市企业蓬勃发展,积极投入AI技术用于药物研发、临床试验和医疗数据分析。这些初创公司大多采用深度学习为核心技术,拓展到大分子、细胞、基因等新兴疗法,治疗领域也更加广泛。

- 融资情况:2023年国外AI制药领域融资势头迅猛,多家公司收获种子轮资金,总计筹集6.73亿美元。Generate:Biomedicines完成C轮2.73亿美元融资,是今年AI制药领域最大一笔。

- 主要企业:Generate:Biomedicines(ML驱动的生物医学平台Generative Biology™)、Genesis Therapeutics(深度学习平台GEMS)、Inceptive(AI用于mRNA疫苗开发)、Atomwise(深度学习平台AtomNet)、Deep Genomics(AI Workbench平台用于基因药物开发)。

MNC在AI制药领域的布局

全球TOP20药企几乎都已布局AI制药领域,以应对“专利悬崖”和创新痛点。MNC通常采取“两条腿走路”战略:

- 内部推进数字化:补强专业团队,运用AI技术加强数据管理决策并深度融合至药物开发流程。

- 加强与AI制药专业公司合作:运用后者专业技术平台赋能药物发现和临床试验。

- 典型案例:

- 赛诺菲:宣布“All in”人工智能和数据科学,推出大规模AI平台plai,并深度绑定9家AI药企,合作总潜在价值超100亿美元。

- GSK:建立强大的AI/ML团队(超120名专家),并与Exscientia、英矽智能等公司合作。

- 强生(杨森):加速数字化进程,数字团队从不到10人增至超100人,AI项目从个位数增至超100个,并与Nference、ConcertAI、BenevolentAI、英矽智能、晶泰科技等公司合作。

海外IT巨头在AI制药领域的布局

生成式AI的发展催化了医疗健康行业采用AI的进程,互联网巨头纷纷入场。它们拥有硬件、软件等先进技术及数据采集处理优势,通过对外投资、自建AI药物研发平台和提供算法服务三种方式跨界入局。

- 谷歌:2014年收购DeepMind,2015年成立Verily,是互联网企业中入局最早的公司。

- 微软:利用Azure为核心的智慧云业务赋能药企,Azure AI技术和Azure HPC平台是加速药物研发的重要工具。

国内AI制药企业发展现状

国内AI制药行业起步较晚但追赶势头强劲,2021年是创业高峰。商业模式与海外类似,分为AI+Biotech(如英矽智能,估值8.95亿美元,31个内部管线)、AI+CRO(如晶泰科技,估值19.68亿美元)和AI+SaaS(如智峪科技、碳硅智慧)。晶泰科技和英矽智能已申请IPO。

- 主要企业:英矽智能(Pharma.AI平台,16条管线)、晶泰科技(AI和机器人驱动的闭环综合技术平台,13条管线)、深势科技(高算力AI驱动分子模拟算法,Bohrium®和Hermite®平台)、冰洲石生物(端到端逆合成系统ChemiRise、对接平台Orbital、ADME特性预测平台Chemi-Net,8条管线)、未知君(AI+BT微生物组研究和产品开发平台,10+条管线)、望石智慧(AI药物分子设计平台StoneMIND®)、锐格医药(rCARD™平台,8条管线)、剂泰医药(AI驱动药物递送及制剂开发,AiLNP、AiRNA、AiTEM平台,10余条管线)、德睿智药(AI新药研发平台,10余条管线)、星亢原生物(AI+生物物理,neoBiologics生物大分子发现平台,14条管线)。

国内药企与AI制药公司的合作

国内大型药企与AI制药公司的合作时间较晚,最早始于2019年,态度相对保守。但随着合作中意识到AI技术的潜在好处,合作有望更加顺利高效。

- 典型案例:复星医药与英矽智能达成合作协议,共同推进多个靶点的AI药物研发,合作开发的抗肿瘤候选药物已获批进入临床。

国内IT巨头在AI制药领域的布局

中国IT巨头在AI制药领域的布局可追溯到2015年左右。

- 百度:2015年成立百度健康,2020年成立百图生科,正式加入AI制药市场,提供AI诊断辅助系统和医疗影像诊断平台。

- 阿里巴巴:成立阿里健康,推出基于大数据和AI的健康管理平台。

- 腾讯:2015年和2018年参与晶泰科技融资,推出腾讯医典和腾讯医疗AI,2020年打造“云深智药”。

- 华为:2021年至2023年不断更新盘古药物分子大模型进展,联合中科院上海药物研究所赋能全流程AI药物设计。

- 新冠疫情期间:百度、阿里云免费开放AI算力,支持病毒基因测序、新药研发等工作。

AI制药市场投融资情况

2022年以来,全球AI药物研发赛道进入验证期,资本情绪趋于谨慎。

- 全球融资总额:近三年(2021-2023Q3)约为134.66亿美元,其中2021年42.95亿美元,2022年63.61亿美元,2023年前三季度28.1亿美元。

- 地区分布:美国和中国吸纳大部分融资金额,两国占总投资笔数的95%,中国占比13%。

- 融资阶段:全球AI制药领域投资集中于早期项目,188起融资事件(约64.4%)处于早期阶段。

- 活跃度下降:2023年前三季度融资活动75起,同比下降约36%。

- 国内融资:受全球经济和国内政策影响,国内融资亦下滑。2023年前三季度发生融资事件28起,同比下降21%,累计披露金额25.3亿元。早期项目(B轮及之前47起,占比62.7%)仍是焦点。

- 下半年回暖:2023年下半年国内外融资环境边际转暖,出现多起大额融资,如深势科技完成7亿元C轮融资,Cellares获得2.55亿美元。

市场预测

AI制药公司通过提供专业平台及团队服务于大型医药企业和传统CXO服务企业,并通过上市药品售卖、管线授权、提供自动化实验室等途径获得收入。

- 全球市场规模:2023年为12.93亿美元,预计到2031年增长到85.02亿美元,2022-2031年复合增长率约为27.2%。

- AI相关药物管线:约90条获批临床,其中约40条推进到II期临床(44%),接近10条推进到III期。

- 市场高峰:预计2017年后,处于临床II、III期的AI药物进入上市阶段将迎来第一个小高峰;第二个高峰预计在2030-2031年,当前处于临床前、临床I期和II期药物推进到上市阶段将带来新的增量。

- 中国市场规模:2023年预计达到10.24亿元,未来几年将保持高速增长,有望迅速突破百亿元。

- 全球市场占比:当前美国占比约61%,亚洲(中国、韩国等)约12%,欧洲10%,英国8%,中东4%,加拿大3%。预计2031年亚洲和欧洲将占据更大市场份额。

未来趋势及建议

- 趋势1:AI将成为药物研发中的底层技术和基础工具

- AI技术已验证其处理复杂生物医药数据的能力,正在改变传统研发模式。

- 行业已从“讲概念”进入“技术验证期”,AI在制药环节的实际作用被认可。

- 趋势2:AI制药回归冷静,里程碑式突破有望引领新一波市场浪潮

- AI技术在制药流程中仍面临挑战,如数据质量和模型解释性。

- 生成式AI等新一代技术有望带来更广泛的生物制药领域突破。

- 趋势3:AI+药物研发引发监管关注,一系列法规/政策即将落地

- FDA和EMA已发布相关讨论文件,关注AI在药物研发中的应用及潜在风险。

- 预计AI制药的监管框架将进一步完善,各国相关法规和引导政策将逐步落地。

- 趋势4:小分子药物先行一步,AI+新兴疗法的碰撞越来越火热

- 小分子药物一直是AI在药物发现中应用的领先领域。

- 新冠疫情以来,AI与蛋白组学、核酸药物、细胞疗法、基因疗法、微生物组学等新兴疗法结合备受关注,例如全球现有超过82家专注于AI大分子药物研发的公司。

- 趋势5:科技公司与制药企业合作发展正成为趋势

- 大型科技公司凭借技术和数据优势,正从多个角度进军医药产业链。

- 近两年科技公司与大型制药企业合作数量激增,如英伟达投资9家AI制药公司。

- 趋势6:产学研合作加强,IT+BT复合型人才将成为中流砥柱

- AI制药行业对复合型人才需求高,全球人才短缺。

- 需加强科研机构、高校和企业合作,培养多元化人才。

- 趋势7:资本寒冬与进展不及预期双重因素叠加,国内AI制药公司进入出清阶段

- 疫情初期AI制药概念受资本追捧,但2021年下半年以来受流动性紧缩和临床进展不顺影响,融资金额下降,股价表现差。

- 多家AI制药公司面临裁员和融资空窗期,行业洗牌、挤出泡沫将成为主旋律。

总结

AI制药作为生物技术与信息技术深度融合的产物,正深刻改变新药研发的范式,覆盖从靶点发现到临床试验的全流程。全球市场规模预计将高速增长,美国和中国是主要驱动力。尽管行业面临资本趋紧、技术验证和监管完善等挑战,但AI作为底层工具的地位日益巩固,尤其在小分子和新兴疗法领域展现出巨大潜力。未来,随着产学研合作的加强和复合型人才的培养,以及科技巨头与制药企业的深度融合,AI制药有望迎来更多里程碑式突破,但行业洗牌和优胜劣汰也将是其走向成熟的必经之路。

微信扫一扫-立即使用

微信扫一扫-立即使用