中心思想

业绩稳健增长,盈利能力持续优化

翔宇医疗在2023年及2024年一季度展现出强劲的业绩增长势头,收入和归母净利润均实现显著提升。公司通过优化产品结构,提高高毛利品类占比,并提升产品平均出厂价,有效驱动了整体毛利率的稳步增长。

创新驱动发展,战略布局未来增长点

公司持续加大研发投入,不断进行产品升级迭代和技术创新,积累了丰富的专利成果。同时,前瞻性地布局居家康复和海外市场,有望为公司打开新的增长空间,巩固其在康复医疗器械领域的领先地位。

主要内容

业绩概览与财务表现

2023年及2024年Q1业绩回顾

翔宇医疗发布2023年年报和2024年一季报,业绩表现符合预期。2023年,公司实现营业收入7.45亿元,同比增长52%;归母净利润2.27亿元,同比增长81%;扣非归母净利润2.04亿元,同比增长162%。进入2024年一季度,公司继续保持增长,实现收入1.69亿元,同比增长18%;归母净利润3907万元,同比增长3%;扣非归母净利润3648万元,同比增长12%。这些数据显示公司在营收和盈利能力上均保持了良好的增长态势。

产品结构优化与盈利能力提升

高毛利品类驱动营收增长

2023年,公司康复理疗设备收入达4.59亿元,同比增长56%,毛利率为70.08%,提升2.68个百分点。康复训练设备收入2.05亿元,同比增长48%,毛利率66.94%,提升3.74个百分点。康复评定设备收入0.35亿元,同比增长67%,毛利率77.48%,提升0.81个百分点。经营及配件产品收入0.37亿元,同比增长23%,毛利率64.46%,提升3.96个百分点。

平均出厂价显著提升

以理疗类设备为例,2023年销量为117,590台,同比增长约3.66%,而平均出厂价约0.39万元,同比增长约50.76%。这表明公司产品平均出厂价大幅提升是各品类销售毛利率提升的主要原因。此外,体量较大且毛利较高的康复理疗类产品增速迅速,以及毛利率最高的康复评定类设备保持高速增长,高毛利品类收入占比的提升是公司综合毛利率提升的另一个关键因素。2024年第一季度,公司销售毛利率进一步提升至约68.82%,显示产品结构改善的持续性。

研发创新与技术积累

持续高强度研发投入

公司持续加大研发投入,2023年研发投入1.07亿元,同比增长16%,占营业收入的比例为14.33%。2024年第一季度,研发费用率进一步提升至17.48%,预计全年将保持在15%左右。截至2023年底,公司研发人员约511人,占总员工人数约28%。

专利成果丰硕与未来研发方向

公司在安阳内黄、郑州、天津、南京、成都、深圳等地设有研发中心,并计划建设上海、西安等新中心,实行矩阵化管理以招揽和配置各类研发人才。2023年和2024年一季度,公司分别新增专利325项和88项,其中发明专利分别为32项和27项,累计获得专利1621项。2024年,公司将聚焦冲击波、智慧OT康复、康复机器人、居家康复、脑机接口等中高端康复器械的研发,并持续优化临床康复一体化解决方案。

市场拓展与战略布局

国内市场渠道广泛覆盖

公司核心业务为国内医疗机构及院外B端客户康复医疗器械的研发及销售,已形成20大系列、600多种自有产品的丰富产品结构。其渠道广泛覆盖国内各级公立医疗、民营医院、基层医疗机构,以及高校医学院实训室、运动诊所、医疗美容院等非医类客户。

居家和海外市场成为第二增长曲线

公司通过股权激励计划,积极激励居家市场和海外市场团队,体现了其前瞻性的经营战略布局。预计经过1-2年的培育,海外市场和居家板块有望贡献可观收入,成为公司未来业绩的第二增长曲线。

投资建议与风险提示

维持“买入”评级及业绩预测

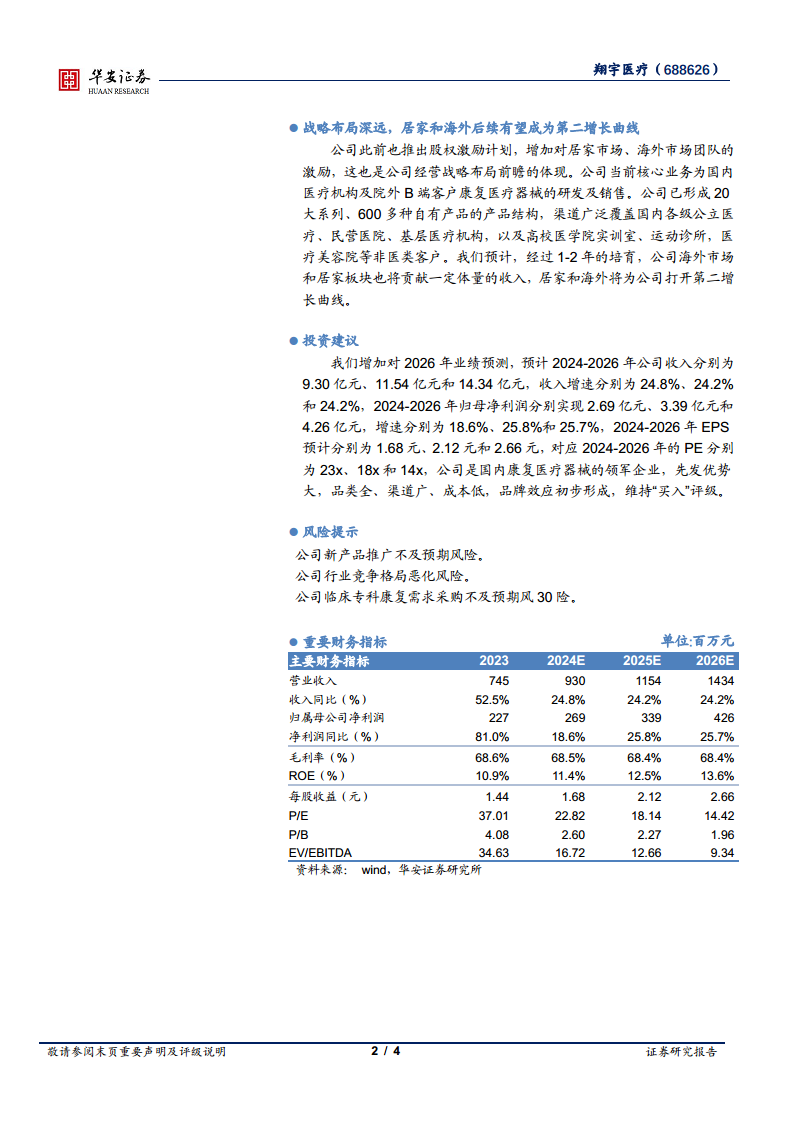

华安证券维持对翔宇医疗的“买入”评级。预计2024-2026年公司收入分别为9.30亿元、11.54亿元和14.34亿元,收入增速分别为24.8%、24.2%和24.2%。同期归母净利润预计分别为2.69亿元、3.39亿元和4.26亿元,增速分别为18.6%、25.8%和25.7%。对应的2024-2026年EPS预计分别为1.68元、2.12元和2.66元,PE分别为23x、18x和14x。公司作为国内康复医疗器械的领军企业,具备先发优势、品类齐全、渠道广泛、成本控制良好以及初步形成的品牌效应。

潜在风险因素

报告提示了公司可能面临的风险,包括新产品推广不及预期、行业竞争格局恶化以及临床专科康复需求采购不及预期等。

总结

翔宇医疗在2023年及2024年一季度表现出强劲的业绩增长,主要得益于产品结构的持续优化、高毛利品类的高速增长以及产品平均出厂价的显著提升,从而带动了公司整体毛利率的稳步上扬。公司持续高强度的研发投入,不仅巩固了其技术领先地位,也为未来中高端康复器械的创新发展奠定了基础。同时,公司前瞻性地布局居家康复和海外市场,有望在未来1-2年内形成新的业绩增长点。鉴于公司在国内康复医疗器械领域的领军地位、全面的产品线、广泛的渠道覆盖和良好的成本控制能力,华安证券维持“买入”评级,并对其未来业绩增长持乐观预期。然而,投资者仍需关注新产品推广、行业竞争及临床采购需求等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用