中心思想

业绩承压后企稳回升,创新驱动未来增长

乐普医疗在2023年面临多重挑战,包括应急业务高基数、行业合规趋严及资产减值计提,导致营收和利润同比显著下滑。然而,公司在2024年第一季度展现出明显的环比改善和经营恢复趋势。报告核心观点认为,尽管短期业绩承压,但公司凭借在心血管领域的平台优势和持续的创新研发投入,特别是在冠脉、结构性心脏病及GLP-1药物等创新产品管线上的突破,有望在未来实现强劲增长。

财务预测积极,维持“买入”评级

基于对公司创新产品放量和内生增长的信心,分析师对乐普医疗的未来业绩持乐观态度。预计2024-2026年营收和归母净利润将实现双位数增长,毛利率和净利率也将持续改善。鉴于公司作为心血管领域平台型企业的战略地位和创新管线的成长性,报告维持“买入”评级,并认为其估值在未来几年将更具吸引力。

主要内容

2023年业绩回顾与挑战分析

2023年,乐普医疗实现营业收入79.80亿元,同比下降24.78%;归母净利润12.58亿元,同比下降42.91%;扣非净利润11.23亿元,同比下降47.58%。经营性现金流为9.90亿元,同比大幅下降64.51%。业绩下滑的主要原因包括:

- 高基数效应与合规趋严: 2022年应急快速检测试剂盒及PCR仪器设备销售导致基数较高,叠加行业合规性要求趋严。

- 费用率上升: 期间费用率为41.60%,同比增加6.41个百分点。

- 资产减值计提: 公司计提各项资产减值准备共1.95亿元,其中商誉减值0.33亿元,应急产品存货减值1.15亿元。

分业务板块来看:

- 医疗器械: 营收36.74亿元,同比下降37.50%,占总营收的46.04%。剔除体外诊断业务后,营收同比增长6.70%,其中冠脉植介入增长2.9%,结构性心脏病增长29.08%,外科麻醉增长9.37%,体外诊断下降77.79%。

- 药品: 营收30.44亿元,同比下降11.47%。制剂业务26.33亿元(yoy-11.90%),原料药4.11亿元(yoy-8.60%)。公司积极深耕OTC市场并推动渠道下沉,多款仿制药于2024年1月中标广东联盟集采。

- 医疗服务及健康管理: 营收12.62亿元,同比下降2.37%。剔除应急相关收入后,同比增长6.53%,其中合肥心血管医院营收同比增长42.45%,手术类同比增长33%。

2024年第一季度经营改善与创新驱动

2024年第一季度,公司经营状况呈现明显改善:

- 业绩环比回升: 实现营业收入19.22亿元,同比下降21.14%,但环比增长11.70%(2023Q4营收为17.21亿元)。归母净利润4.82亿元,同比下降19.27%,扣非净利润4.56亿元,在政策扰动下环比呈现稳健恢复趋势(2023Q4归母净利润为-0.95亿元,扣非净利润为-1.63亿元)。

- 现金流显著改善: 经营性现金流1.42亿元,同比大幅增长205.45%。

- 持续创新研发: 2023年研发费用8.79亿元,研发费用率11.02%(+2.00pct);2024Q1研发费用1.97亿元,研发费用率10.27%(+0.85pct)。公司注重创新产品组合的开发,以支撑未来增长。

- 冠脉领域: “药可切”产品组合有效对冲了冠脉支架集采带来的收入下降,新推出的“声波球囊”有望成为新的大单品。

- 结构性心脏病领域: MemoSorb®生物可降解卵圆孔未闭封堵器已获批,射频房间隔穿刺系统和TAVR产品预计2024年上半年获批上市。

- 药物领域: 控股子公司上海民为生物自主研发的GLP-1/GCGR/GIP-Fc融合蛋白MWN101已开展II型糖尿病和肥胖的Ⅱ期临床试验,是国内首家进入临床二期的同类型产品,预计2024年内完成Ⅱ期临床,2025Q1进入Ⅲ期临床。

投资建议与风险提示

分析师维持对乐普医疗的“买入”评级,并上调了2024-2026年的业绩预测:

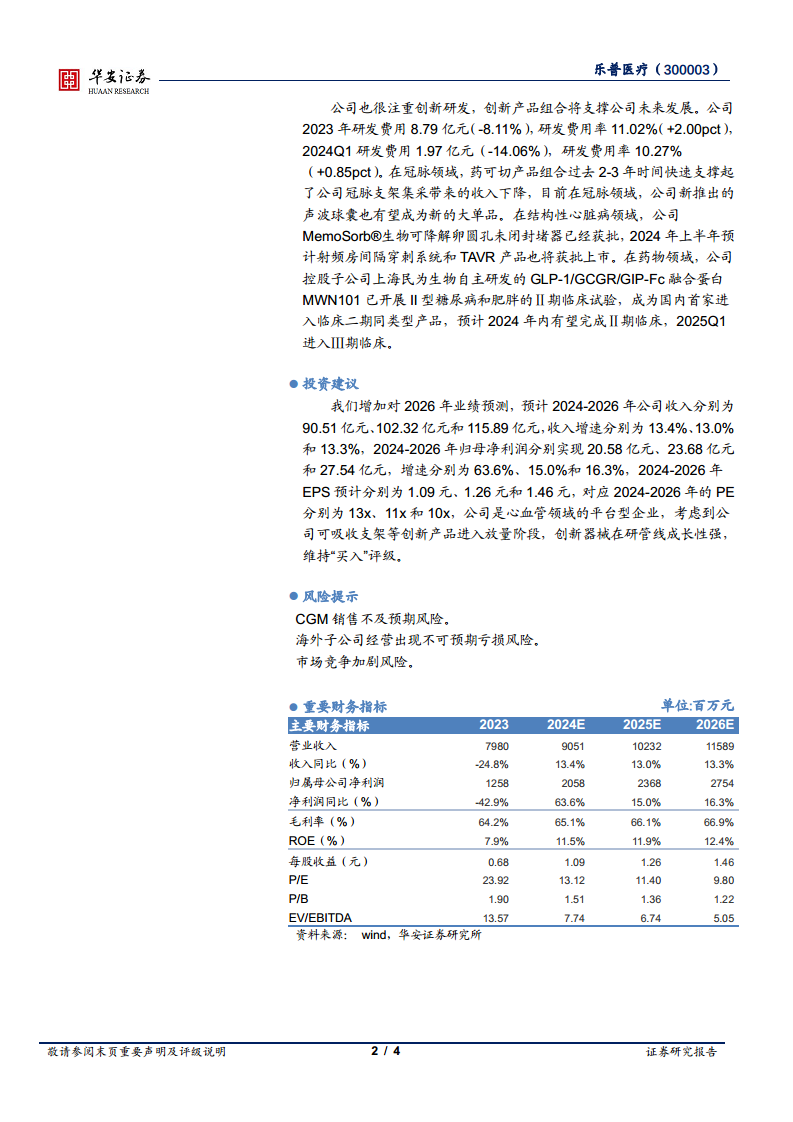

- 营收预测: 预计2024-2026年公司收入分别为90.51亿元、102.32亿元和115.89亿元,同比增速分别为13.4%、13.0%和13.3%。

- 归母净利润预测: 预计2024-2026年归母净利润分别为20.58亿元、23.68亿元和27.54亿元,同比增速分别为63.6%、15.0%和16.3%。

- 估值: 对应2024-2026年的P/E分别为13x、11x和10x。

- 盈利能力改善: 预计毛利率将从2023年的64.2%提升至2026年的66.9%,净利率从15.8%提升至23.8%,ROE从7.9%提升至12.4%。

投资建议的理由在于公司作为心血管领域的平台型企业,可吸收支架等创新产品进入放量阶段,且创新器械在研管线成长性强。

风险提示:

- CGM(持续葡萄糖监测)销售不及预期风险。

- 海外子公司经营出现不可预期亏损风险。

- 市场竞争加剧风险。

总结

乐普医疗在2023年经历了业绩下滑的挑战,主要受应急业务高基数、行业合规趋严及资产减值计提等多重因素影响。然而,公司在2024年第一季度展现出显著的经营改善和环比增长,特别是经营性现金流大幅提升。展望未来,乐普医疗凭借其在心血管领域的平台优势和持续的创新研发投入,在冠脉、结构性心脏病以及GLP-1药物等创新产品管线上取得了重要进展,这些创新产品有望成为公司未来业绩增长的核心驱动力。分析师对公司未来三年的营收和利润增长持乐观态度,并维持“买入”评级,认为其估值将随着业绩的恢复和创新产品的放量而更具吸引力。同时,报告也提示了CGM销售、海外子公司经营及市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用