中心思想

业绩触底反弹,增长势头强劲

健帆生物在2023年面临多重挑战导致业绩大幅下滑,但通过积极的内部变革和市场策略调整,于2024年一季度实现显著恢复性增长,营业收入同比增长30%,归母净利润同比增长44.9%,预示公司已成功扭转颓势,步入新的增长周期。

核心业务驱动与全球市场拓展

公司肾科产品线通过“三箭齐发”策略,以HA系列“以价换量”和KHA、pHA系列创新产品为核心,有效满足MHD患者多样化需求。同时,血液净化设备业务稳健增长,DX-10机型市场覆盖率持续提升,并积极拓展海外92个国家市场,为公司未来业绩增长奠定坚实基础。

主要内容

2023年业绩回顾与2024年一季度强劲复苏

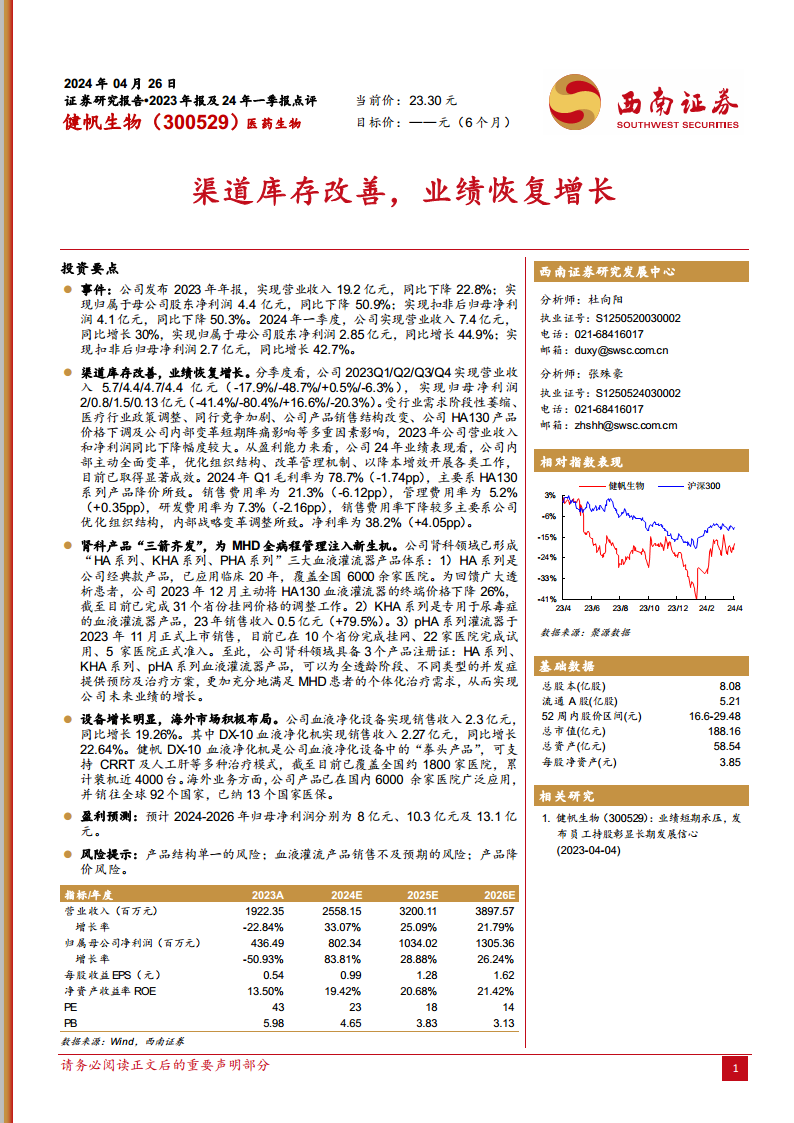

- 2023年业绩承压分析: 健帆生物2023年实现营业收入19.2亿元,同比下降22.8%;归属于母公司股东净利润4.4亿元,同比下降50.9%;实现扣非后归母净利润4.1亿元,同比下降50.3%。业绩下滑主要归因于行业需求阶段性萎缩、医疗政策调整、市场竞争加剧、产品销售结构变化以及HA130产品价格下调等综合因素。

- 2024年一季度业绩显著回暖: 2024年一季度,公司业绩显著回暖,实现营业收入7.4亿元,同比增长30%;归属于母公司股东净利润2.85亿元,同比增长44.9%;实现扣非后归母净利润2.7亿元,同比增长42.7%。这表明公司内部主动变革、优化组织结构、改革管理机制及降本增效等措施已取得显著成效。

- 盈利能力改善: 2024年Q1毛利率为78.7%(同比下降1.74个百分点,主要系HA130降价),销售费用率大幅下降至21.3%(同比下降6.12个百分点),净利率提升至38.2%(同比提升4.05个百分点),反映公司运营效率和盈利能力的显著提升。

肾科产品创新与市场多元化布局

- 肾科产品“三箭齐发”策略: 公司在肾科领域构建了“HA系列、KHA系列、pHA系列”三大血液灌流器产品体系,旨在覆盖MHD全病程管理。

- HA系列: 作为公司经典产品,已应用临床20年,覆盖全国6000余家医院。为回馈患者,公司于2023年12月主动将HA130血液灌流器终端价格下调26%,并已完成31个省份的挂网价格调整,以期通过“以价换量”策略扩大市场份额。

- KHA系列: 专用于尿毒症治疗,2023年销售收入达0.5亿元,同比增长79.5%,展现出强劲的增长势头。

- pHA系列: 于2023年11月正式上市,目前已在10个省份完成挂网,22家医院完成试用,5家医院正式准入,进一步丰富了产品线,满足个性化治疗需求。

- 设备业务与海外市场拓展:

- 血液净化设备: 2023年实现销售收入2.3亿元,同比增长19.26%。其中,核心产品健帆DX-10血液净化机销售收入2.27亿元,同比增长22.64%,累计装机近4000台,覆盖全国约1800家医院。

- 国际化布局: 公司产品已销往全球92个国家,并成功纳入13个国家的医保体系,积极拓展国际市场,为未来增长提供新动能。

盈利展望与潜在风险分析

- 未来盈利预测: 基于公司业务发展态势和市场策略,预计2024-2026年归母净利润将分别达到8亿元、10.3亿元和13.1亿元,对应增长率分别为83.81%、28.88%和26.24%,显示出强劲的盈利增长潜力。

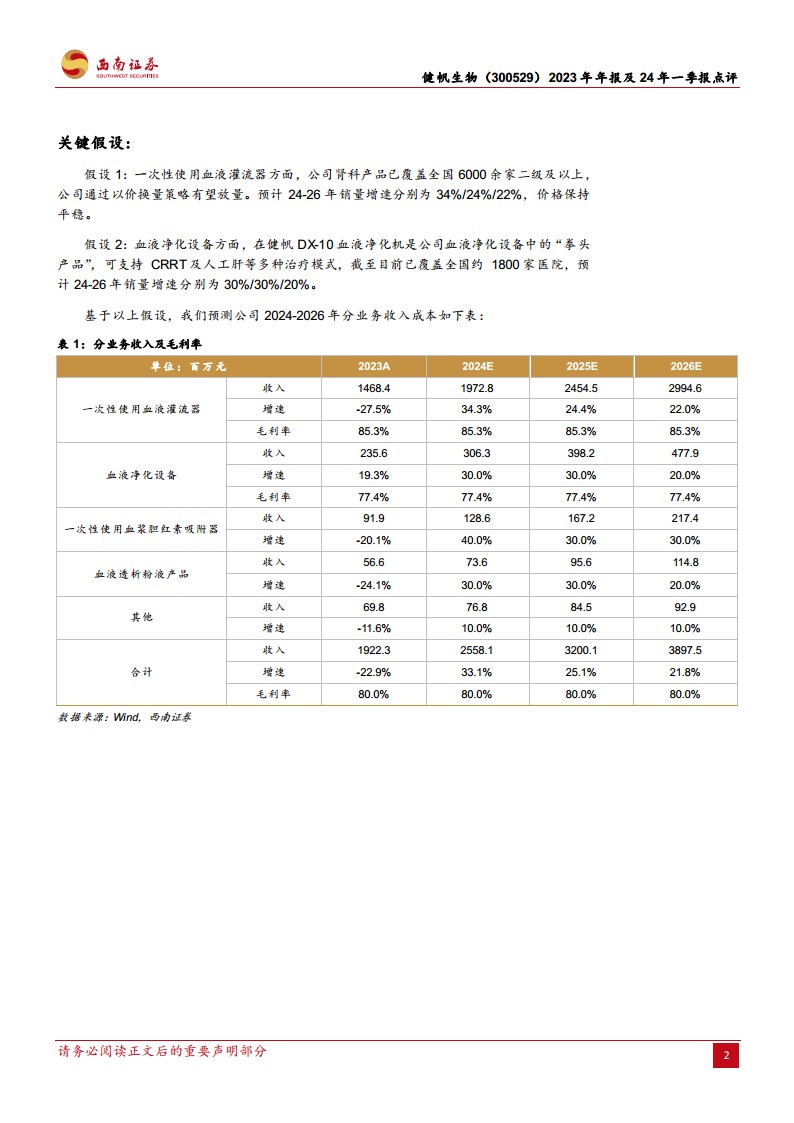

- 关键业务增长假设: 报告假设一次性使用血液灌流器在2024-2026年销量增速分别为34%、24%和22%;血液净化设备同期销量增速分别为30%、30%和20%。

- 风险提示: 投资者需关注产品结构相对单一、血液灌流产品销售可能不及预期以及产品降价带来的盈利压力等潜在风险。

总结

健帆生物在经历了2023年因多重因素导致的业绩大幅下滑后,通过一系列积极的内部改革、产品创新和市场策略调整,在2024年一季度实现了显著的业绩反弹,营业收入和归母净利润均实现高速增长。公司肾科产品线的“三箭齐发”策略,特别是HA130的“以价换量”和KHA、pHA系列的市场拓展,以及血液净化设备业务的稳健增长和全球市场的积极布局,共同驱动了业绩的恢复与增长。尽管存在产品结构单一和市场竞争等风险,但公司展现出强大的自我调整能力和未来增长潜力,预计未来三年将保持良好的盈利增长态势。

微信扫一扫-立即使用

微信扫一扫-立即使用