中心思想

业绩短期承压与未来增长潜力

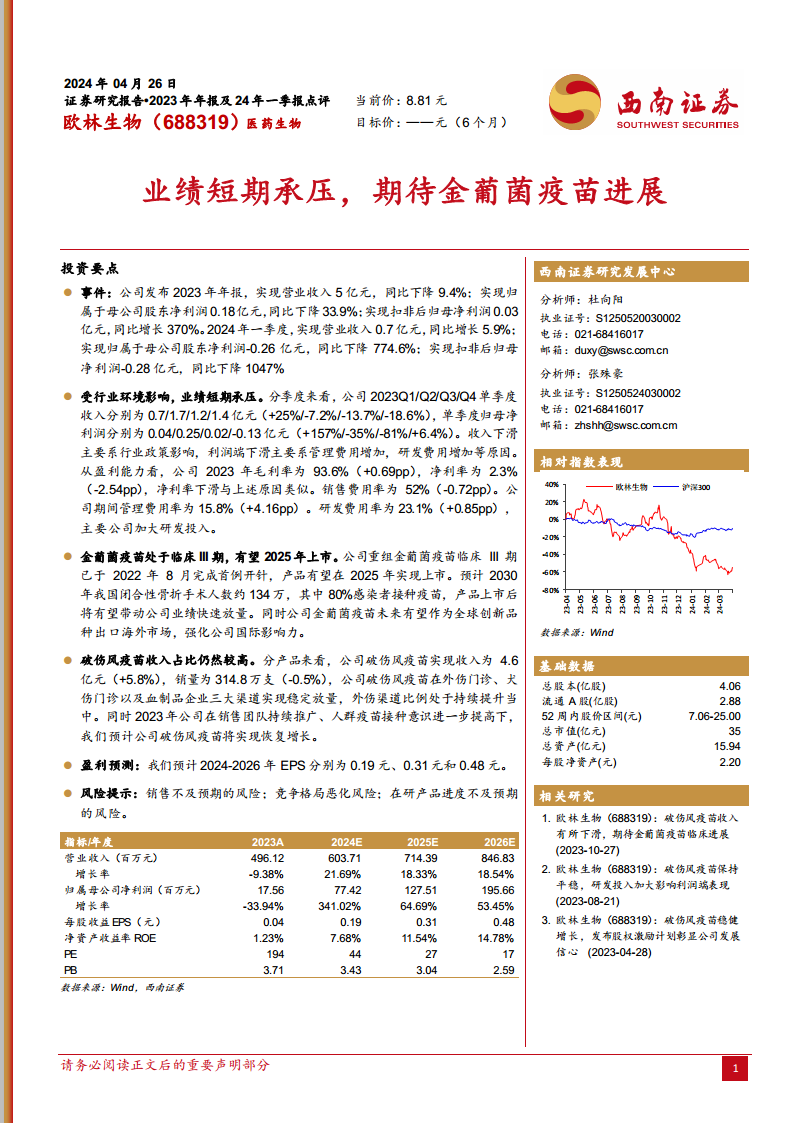

欧林生物(688319)在2023年及2024年一季度面临显著的业绩短期承压。2023年公司实现营业收入5亿元,同比下降9.4%;归属于母公司股东的净利润为0.18亿元,同比下降33.9%。进入2024年一季度,营收虽同比增长5.9%至0.7亿元,但归母净利润亏损0.26亿元,同比大幅下降774.6%。这一下滑主要受行业政策影响、管理费用及研发费用增加所致。尽管短期业绩承压,公司在盈利能力方面仍保持较高毛利率(2023年为93.6%),且通过加大研发投入,为未来增长奠定基础。

创新疫苗驱动长期发展

公司未来的增长核心在于其创新疫苗产品的研发进展,特别是重组金葡菌疫苗。该疫苗已进入临床III期,并有望于2025年上市。鉴于中国闭合性骨折手术人数预计在2030年达到约134万,且80%的感染者有望接种疫苗,金葡菌疫苗的市场潜力巨大,有望成为公司业绩快速放量的主要驱动力。此外,公司现有核心产品破伤风疫苗在2023年实现收入4.6亿元,同比增长5.8%,销量达314.8万支,通过渠道推广和接种意识提升,预计将实现恢复性增长。公司对2024-2026年的盈利预测显示,每股收益(EPS)将分别达到0.19元、0.31元和0.48元,预示着未来业绩的显著改善。

主要内容

2023年报及2024年一季报业绩分析

欧林生物2023年年度报告显示,公司全年实现营业收入4.96亿元,同比下降9.38%;归属于母公司股东的净利润为0.18亿元,同比下降33.94%。扣除非经常性损益后归母净利润为0.03亿元,同比增长370%。从季度表现来看,2023年各季度收入分别为0.7亿元(Q1,同比增长25%)、1.7亿元(Q2,同比下降7.2%)、1.2亿元(Q3,同比下降13.7%)和1.4亿元(Q4,同比下降18.6%),呈现逐季下滑趋势。同期归母净利润分别为0.04亿元(Q1,同比增长157%)、0.25亿元(Q2,同比下降35%)、0.02亿元(Q3,同比下降81%)和-0.13亿元(Q4,同比增长6.4%),第四季度出现亏损。

进入2024年一季度,公司业绩短期承压态势延续。营业收入为0.7亿元,同比增长5.9%;然而,归属于母公司股东的净利润为-0.26亿元,同比大幅下降774.6%;扣非后归母净利润为-0.28亿元,同比下降1047%。业绩下滑的主要原因在于行业政策影响导致收入增长乏力,以及管理费用率(2023年为15.8%,同比增加4.16个百分点)和研发费用率(2023年为23.1%,同比增加0.85个百分点)的增加,体现了公司在研发投入上的持续加大。尽管净利率从2022年的4.84%下降至2023年的2.31%,但毛利率仍保持在93.6%,同比微增0.69个百分点,显示公司产品具备较强的成本控制能力。

核心产品市场表现与研发进展

在产品结构方面,破伤风疫苗仍是欧林生物的主要收入来源。2023年,破伤风疫苗实现收入4.63亿元,同比增长5.8%,销量为314.8万支,同比微降0.5%。该产品在外伤门诊、犬伤门诊以及血制品企业三大渠道保持稳定放量,其中外伤渠道的销售比例持续提升。公司预计通过销售团队的持续推广和人群疫苗接种意识的提高,破伤风疫苗在未来将实现恢复性增长。

在创新产品研发方面,重组金葡菌疫苗是公司未来业绩增长的关键驱动力。该疫苗的临床III期试验已于2022年8月完成首例开针,预计有望在2025年实现上市。市场分析指出,到2030年,中国闭合性骨折手术人数预计将达到约134万,若其中80%的感染者能够接种金葡菌疫苗,将为公司带来巨大的市场空间和业绩快速放量的机会。此外,金葡菌疫苗作为全球创新品种,未来有望出口海外市场,进一步提升公司的国际影响力。

其他疫苗产品方面,Hib疫苗在2023年实现收入27.3百万元,同比下降50.10%,但预计2024-2026年销量增速将分别达到40%/14%/13%,实现平稳增长。AC结合疫苗2023年收入为3.9百万元,同比大幅下降92.85%,但预计未来三年销量增速分别为20%/15%/15%。

财务预测与关键假设

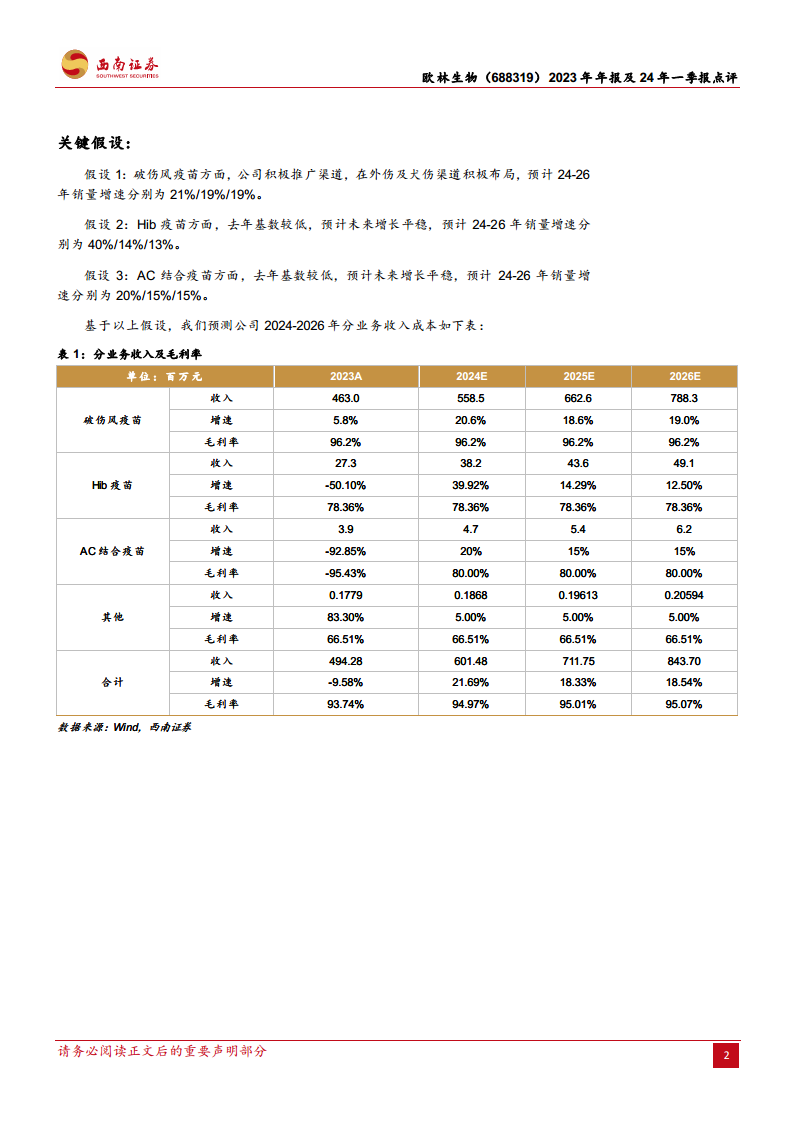

基于对公司核心产品市场表现和研发进展的分析,西南证券对欧林生物2024-2026年的财务表现进行了预测。关键假设包括:破伤风疫苗在积极推广下,2024-2026年销量增速分别为21%/19%/19%;Hib疫苗在较低基数下,未来三年销量增速分别为40%/14%/13%;AC结合疫苗在较低基数下,未来三年销量增速分别为20%/15%/15%。

根据这些假设,公司预计在2024-2026年将实现营业收入的持续增长,分别为6.04亿元、7.14亿元和8.47亿元,同比增长率分别为21.69%、18.33%和18.54%。归属于母公司股东的净利润预计将从2023年的0.18亿元大幅增长至2024年的0.77亿元(增长341.02%)、2025年的1.28亿元(增长64.69%)和2026年的1.96亿元(增长53.45%)。相应的,每股收益(EPS)预计将从2023年的0.04元提升至2024年的0.19元、2025年的0.31元和2026年的0.48元。

盈利能力方面,毛利率预计将保持在94.97%至95.07%的高位。净资产收益率(ROE)预计将从2023年的1.23%显著提升至2026年的14.78%。这些预测表明,随着金葡菌疫苗的上市和现有产品线的稳定增长,欧林生物的盈利能力和股东回报将得到显著改善。

然而,报告也提示了潜在风险,包括销售不及预期的风险、竞争格局恶化的风险以及在研产品进度不及预期的风险,这些因素可能影响公司未来的业绩表现。

总结

欧林生物在2023年及2024年一季度面临业绩短期承压,主要表现为营收增速放缓和归母净利润下滑,这主要归因于行业政策变化以及公司在管理和研发方面的投入增加。尽管如此,公司核心产品破伤风疫苗仍保持稳定贡献,并在积极的市场推广下有望实现恢复性增长。更重要的是,公司重组金葡菌疫苗的临床III期进展顺利,预计2025年上市后将凭借巨大的市场潜力成为公司未来业绩增长的核心驱动力,并有望拓展国际市场。基于对产品线和研发进展的乐观预期,分析师预测欧林生物在2024-2026年将实现营收和净利润的显著增长,每股收益将大幅提升,盈利能力也将持续改善。投资者需关注销售、竞争和研发进度等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用