中心思想

业绩显著改善与战略扩张

国际医学(000516)在2023年及2024年一季度展现出强劲的业绩改善趋势,尤其在医疗服务领域实现了显著增长。公司通过新建院区、拓展科室以及引入前沿医疗技术,有效扩大了服务规模和提升了诊疗能力。尽管2023年仍处于亏损状态,但亏损幅度大幅收窄,且预计2024年将实现扭亏为盈,显示出其战略扩张和运营优化的积极成效。

盈利能力提升与未来增长潜力

报告分析指出,随着高新医院和中心医院床位利用率的持续提升,以及医美、产后康复等高客单价业务的逐步开展,公司医疗服务业务的规模效应将日益凸显,毛利率有望持续改善。费用控制的优化也为盈利能力的提升奠定了基础。基于对未来床位利用率和单床产出的乐观假设,公司预计在未来三年内将实现归母净利润的爆发式增长,具备显著的投资价值。

主要内容

2023年报及2024年一季报业绩回顾

整体财务表现

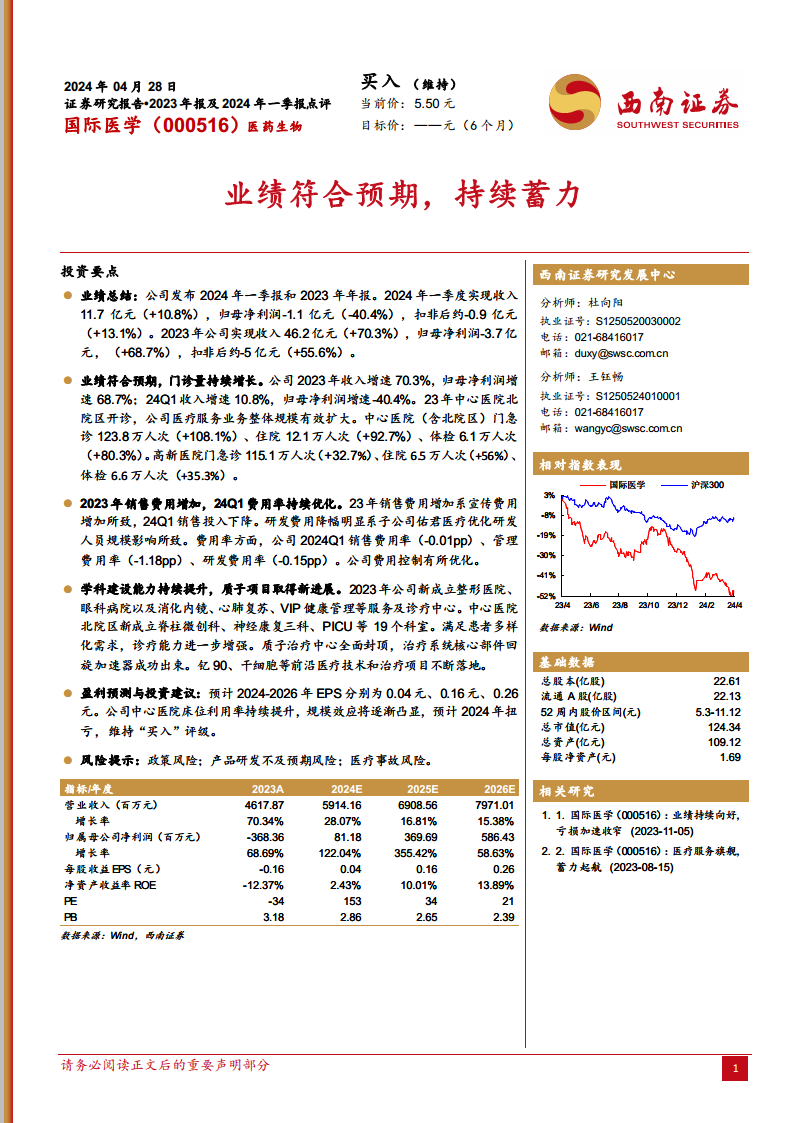

国际医学发布了2023年年报及2024年一季报。2023年,公司实现营业收入46.2亿元,同比增长70.3%,归属于母公司股东的净利润为-3.7亿元,亏损同比收窄68.7%。扣除非经常性损益后,净利润为-5亿元,亏损同比收窄55.6%。进入2024年一季度,公司实现收入11.7亿元,同比增长10.8%;归母净利润为-1.1亿元,同比下降40.4%,但扣非后净利润约为-0.9亿元,同比增长13.1%,显示出核心业务的盈利能力有所改善。

医疗服务业务驱动增长

业绩的显著增长主要得益于医疗服务业务的规模扩大和患者量的持续增加。2023年,中心医院北院区开诊,有效拓展了公司的医疗服务整体规模。具体数据显示:

- 门急诊人次: 中心医院(含北院区)达到123.8万人次,同比增长108.1%;高新医院达到115.1万人次,同比增长32.7%。

- 住院人次: 中心医院达到12.1万人次,同比增长92.7%;高新医院达到6.5万人次,同比增长56%。

- 体检人次: 中心医院达到6.1万人次,同比增长80.3%;高新医院达到6.6万人次,同比增长35.3%。

这些数据充分体现了公司在医疗服务市场中的强劲扩张势头和日益增长的市场需求。

运营效率与费用控制

费用结构优化

公司在2023年销售费用有所增加,主要系宣传费用投入加大所致。然而,在2024年一季度,公司在费用控制方面取得了积极进展。销售费用率、管理费用率和研发费用率均有所优化,其中销售费用率下降0.01个百分点,管理费用率下降1.18个百分点,研发费用率下降0.15个百分点。研发费用的下降主要由于子公司佑君医疗优化了研发人员规模。这表明公司在扩大业务规模的同时,也在逐步提升内部运营效率和成本控制能力。

学科建设与前沿技术发展

医疗服务能力拓展

国际医学持续加强学科建设,以满足患者多样化的诊疗需求。2023年,公司新成立了整形医院、眼科病院以及消化内镜、心肺复苏、VIP健康管理等多个服务及诊疗中心。同时,中心医院北院区新增了脊柱微创科、神经康复三科、PICU等19个科室,进一步丰富了医疗服务种类,提升了综合诊疗能力。

质子治疗项目进展

在高端医疗技术方面,公司取得了重要进展。质子治疗中心已全面封顶,其核心部件回旋加速器成功出束,标志着该项目进入关键阶段。此外,钇90、干细胞等前沿医疗技术和治疗项目也在不断落地,预示着公司在肿瘤治疗和再生医学等高精尖领域具备强大的发展潜力。

盈利预测与投资建议

关键假设与业务展望

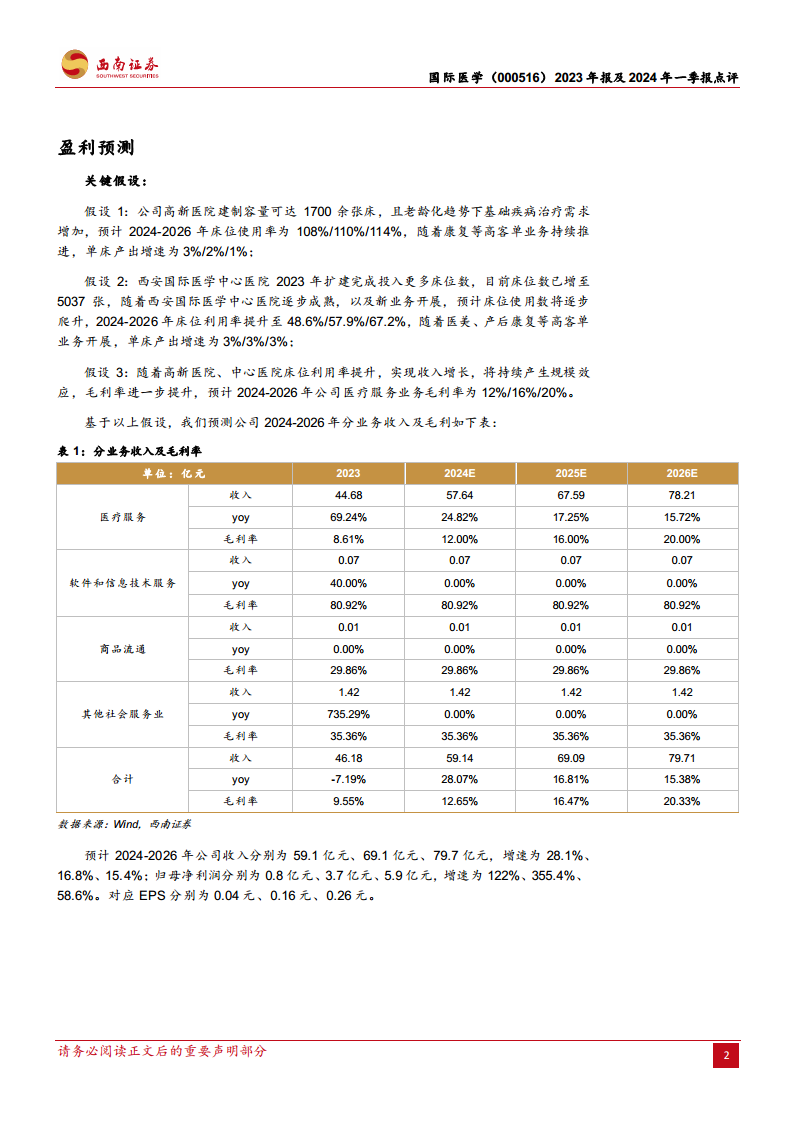

报告基于以下关键假设对公司未来盈利进行了预测:

- 高新医院: 预计2024-2026年床位使用率将分别达到108%、110%和114%,单床产出增速分别为3%、2%和1%。

- 西安国际医学中心医院: 随着床位数增至5037张,预计2024-2026年床位利用率将逐步提升至48.6%、57.9%和67.2%,同时医美、产后康复等高客单价业务将推动单床产出增速达到3%、3%和3%。

- 规模效应: 随着两家核心医院床位利用率的提升,医疗服务业务的毛利率预计将从2023年的8.61%逐步提升至2024年的12%、2025年的16%和2026年的20%。

财务指标预测

基于上述假设,西南证券预测国际医学在未来三年将实现显著的财务增长:

- 营业收入: 预计2024年、2025年和2026年分别为59.1亿元(同比增长28.07%)、69.1亿元(同比增长16.81%)和79.7亿元(同比增长15.38%)。

- 归属母公司净利润: 预计2024年将扭亏为盈,达到0.8亿元(同比增长122.04%);2025年和2026年将分别达到3.7亿元(同比增长355.42%)和5.9亿元(同比增长58.63%)。

- 每股收益(EPS): 预计2024年、2025年和2026年分别为0.04元、0.16元和0.26元。

- 净资产收益率(ROE): 预计将从2023年的-12.37%提升至2024年的2.43%、2025年的10.01%和2026年的13.89%。

投资评级与风险提示

鉴于公司中心医院床位利用率的持续提升和规模效应的逐渐凸显,以及预计2024年将实现扭亏为盈,西南证券维持对国际医学的“买入”评级。同时,报告也提示了潜在风险,包括政策风险、产品研发不及预期风险以及医疗事故风险。

总结

国际医学(000516)在2023年及2024年一季度展现出强劲的复苏和增长态势。公司通过中心医院北院区的开诊,显著扩大了医疗服务规模,并带动门急诊、住院和体检人次实现高速增长。在运营效率方面,2024年一季度费用率持续优化,显示出公司在成本控制上的努力。同时,公司在学科建设和前沿医疗技术(如质子治疗、钇90、干细胞)方面的投入和进展,为其未来的高质量发展奠定了坚实基础。

根据盈利预测,随着床位利用率的提升和高客单价业务的拓展,公司医疗服务业务的毛利率将持续改善,并预计在2024年实现扭亏为盈,并在未来三年内实现归母净利润的爆发式增长。尽管存在政策、研发和医疗事故等风险,但公司在市场扩张、服务能力提升和盈利能力改善方面的积极表现,使其具备显著的投资潜力,因此维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用