中心思想

创新转型驱动业绩拐点

奥赛康正经历从传统仿制药企向创新型药企的战略转型,其业绩在经历国家集采影响后,有望迎来拐点。公司通过聚焦高端仿制药和改良型创新,构建了具有竞争力的产品组合,并积极布局抗肿瘤、消化、抗感染和慢性病四大治疗领域。

多元化产品组合与重磅新药前景

多个创新药项目进入收获期,特别是第三代EGFR抑制剂ASK120067和全球领先的Claudin18.2靶向药ASKB589,后者有望成为30亿级大品种,为公司未来增长提供强劲动力。公司持续高强度研发投入,并开发了国际领先的细胞因子前药技术平台SmartKine®,为长期发展奠定基础。预计公司2024年将实现扭亏为盈,未来几年营收和归母净利润将保持高速增长。

主要内容

1. 创新基因驱动,从应用化学研究所到中国医药工业百强

1.1 仿创结合,传统质子泵抑制剂龙头升级综合性创新药企

奥赛康药业成立于2003年,源自南京海光应用化学研究所,于1997年成功上市国产首支质子泵抑制剂(PPI)注射剂奥西康。公司已发展成为集医药研发、生产、市场推广和销售为一体的高新技术企业,产品覆盖消化、抗肿瘤、慢性病、抗感染四大治疗领域,并由创始人陈庆财实际控制,合计拥有39.09%的股份表决权。

1.2 集采、特定外部社会风险影响逐步触底,创新研发加快转型

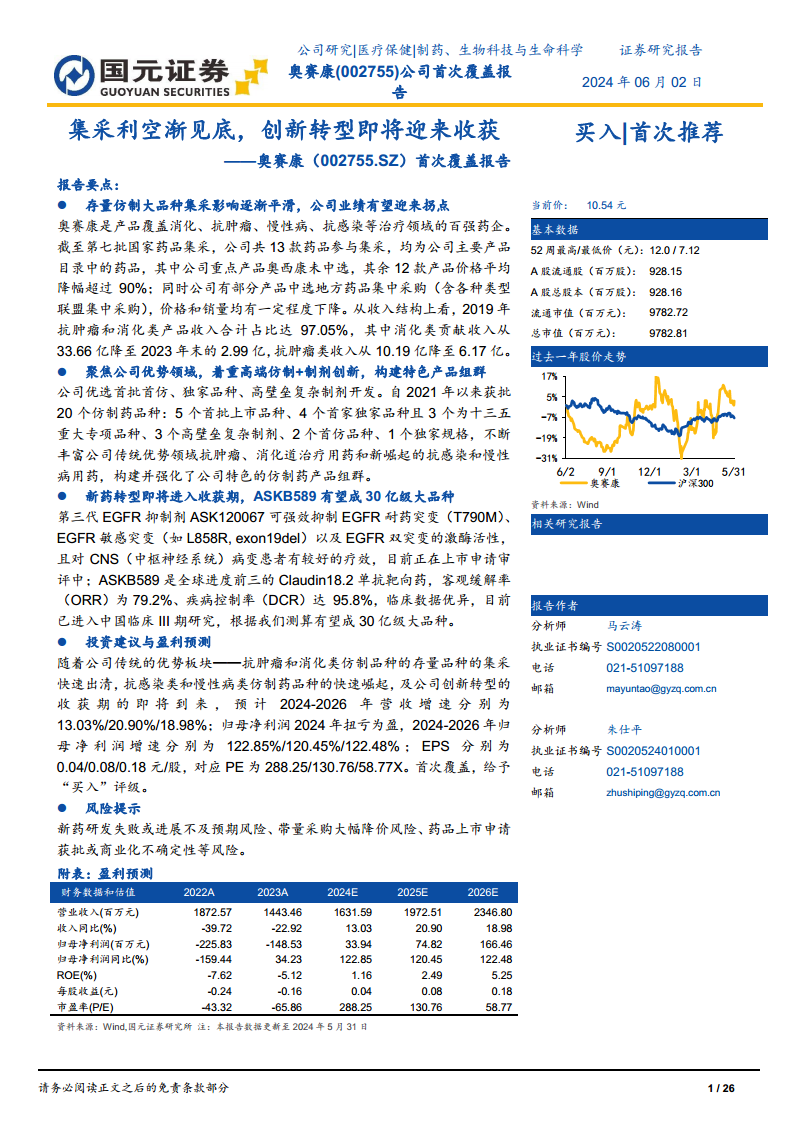

公司近年业绩受新冠疫情、药品带量采购及持续高研发投入影响有所波动。2019-2023年,仿制药业务收入占比平均达98.84%。截至第七批国家集采,公司13款主要产品参与集采,其中奥西康未中选,其余12款产品价格平均降幅超90%。2019年,抗肿瘤和消化类产品收入合计占比达97.06%,至2023年末,消化类和抗肿瘤产品收入分别从33.66亿元和10.19亿元下降至2.99亿元和6.17亿元,分别下滑91.12%和39.45%。然而,慢性病和抗感染业务快速成长,收入占比从2018年的1.49%提升至2023年的35.59%。公司持续高强度研发投入,2022年和2023年研发投入分别超7.2亿元和5.9亿元,占营收比重高达38.6%和41.2%,导致2022及2023年亏损。销售费用率和管理费用率在营收下滑背景下表观较高,但销售费用率自2023年开始已下滑至60%以下。

2. 存量仿制大品种集采渐出清,高端仿制、改良打造优势产品组合

2.1 存量仿制大品种集采影响逐渐平滑,公司业绩有望迎来拐点

公司13款主要仿制大品种已入选国家集采目录,集采影响逐渐平滑,业绩有望迎来拐点。消化类和抗肿瘤产品收入受集采影响显著下降,但慢性病和抗感染业务快速增长,成为新的收入贡献点,2023年分别营收2.05亿元和2.82亿元。新入选集采的伏立康唑注射剂、盐酸左布比卡因注射液和艾司奥美拉唑镁肠溶干混悬剂预计对业绩负向影响可控。

2.2 聚焦公司传统优势领域,着重高端仿制+改良创新,打造特色产品组群

公司通过优选首批首仿、独家品种,不断丰富抗肿瘤、消化道、抗感染和慢性病等领域的产品组群。积极拓展口服剂型产品,调整产品结构,强化特色创新药与差异化仿制药产品组群的目标。2023年至今,公司获批产品包括2类新药注射用右兰索拉唑(独家规格)、首仿上市的艾曲泊帕乙醇胺片、首批仿制上市的枸橼酸托瑞米芬片等,进一步增强了市场竞争力。

3. 积极推进创新药品/高难壁垒制剂研发,重磅产品即将进入收获期

公司立足长远发展,聚焦差异化创新管线及高壁垒复杂制剂开发,强化创新药研发和管线布局。目前主要在研项目共计46项,其中11项重点在研化学、生物创新药进展显著。ASKB589注射液、ASKC109胶囊、ASK120067一线治疗适应症已进入临床III期研究,ASK120067片二线治疗适应症正在申请上市,公司创新药转型即将迎来收获期。2类改良型新药注射用右兰索拉唑已获批上市,作为公司PPI优势产品的升级,增强了在该领域的市场竞争力。

3.1 ASK120067:临床获益明显且对CNS(中枢神经系统)病变患者疗效显著

ASK120067片是奥赛康自主研发的第三代EGFR抑制剂,用于治疗EGFR突变非小细胞肺癌(NSCLC),已于2021年11月获得上市许可申请受理。肺癌是全球和中国发病率、死亡率最高的癌症,NSCLC占肺癌患者总数的85%,且亚洲人群EGFR突变率约为50%,是主要肺癌基因突变类型。中国EGFR抑制剂市场规模巨大,2020年达119亿元,预计2025年将增长至369亿元,第三代EGFR抑制剂已成为T790M突变NSCLC的主流治疗方案,市场份额稳定增加,预计2024年将增长至79%。ASK120067可强效抑制EGFR耐药突变(T790M)、敏感突变及双突变,对CNS病变患者疗效显著,二线治疗IRC评估的客观缓解率(ORR)为68.8%,疾病控制率(DCR)为92.4%,中位无进展生存期(mPFS)为11.0个月。一线治疗适应症的III期临床试验已完成入组,正在随访中。

3.2 ASKB589:全球进度前三的Claudin18.2靶向药,临床数据优异,有望成30亿级大品种

ASKB589是子公司AskGene自主研发的Claudin18.2(CLDN18.2)靶向生物创新药,全球进度前三,国内尚无同靶点药物上市。胃癌是我国发病率第5、死亡率第3的癌症,90%患者确诊时已处于进展期,胃癌治疗临床需求巨大,弗若斯特沙利文预测2028年中国胃癌药物市场规模将达1486亿元。Claudin18.2在胃癌中表达率高达96%,是极具吸引力的靶向治疗分子,但研发壁垒高。ASKB589采用去岩藻糖技术,增强ADCC和CDC功能,具有更强的抗肿瘤活性。临床数据显示,ASKB589客观缓解率(ORR)为79.2%、疾病控制率(DCR)达95.8%,临床数据优异。预计ASKB589一线治疗胃癌未来销售额峰值有望超30亿元,假设2027年上市,医保谈判后年化费用5万元/年。

3.3 ASKC109:新型口服三价铁络合物,临床优势突出的补铁剂

ASKC109是公司从英国Shield TX (UK) Limited引进的口服补铁产品麦芽酚铁胶囊,用于治疗成人铁缺乏症和慢性肾脏病(CKD)患者透析引起的缺铁性贫血。贫血在我国居民中普遍存在,缺铁性贫血最为常见,国家健康发展战略设定了明确的抗贫血指标,例如到2030年将孕妇贫血率控制在10%以下。我国抗贫血用药市场总规模持续增长,由2017年的242亿元上升至2021年的265亿元,含铁制剂份额稳中有升,销售额由2017年的28亿元增长至2021年的39亿元。麦芽酚铁胶囊作为新型口服三价铁络合物,具有胃肠道不良反应轻微、生物利用度高、不易发生铁过载等优势,是现有口服铁制剂不耐受或效果不佳患者的理想替代药物。该产品在海外已获FDA和欧盟批准上市,并在AEGIS-H2H临床试验中与静脉注射补铁疗法达到非劣效性标准,对CKD贫血患者疗效突出。

4. 聚焦源头创新,开发国际领先的细胞因子前药技术平台

公司自主开发了具有全球知识产权的细胞因子前药技术平台SmartKine®,旨在解决细胞因子类药物系统毒性大、半衰期短、治疗窗窄等成药性问题。基于SmartKine®平台,已有3个First-in-class细胞因子前药进入临床阶段,包括IL-15前药-Fc融合蛋白ASKG315和PD-1抗体/IL-15前药双功能融合分子ASKG915。ASKG315在肿瘤微环境中被定点激活,选择性激活免疫系统,提高疗效同时降低系统毒性,具有同类药物中最长半衰期。ASKG915通过PD-1抗体实现肿瘤靶向性,并在肿瘤部位局部激活,疗效显著优于PD-1抗体单药疗法,安全性良好。SmartKine®技术平台备受认可,已实现与日本武田及美国默克联合领投的Xilio Therapeutics的技术授权合作。

5. 盈利预测

5.1 公司收入拆分

基于抗感染、抗肿瘤、慢性病、消化及其他类业务的增长假设,预计2024-2026年营收增速分别为13.03%/20.90%/18.98%。归母净利润预计2024年扭亏为盈,增速分别为122.85%/120.45%/122.48%,EPS分别为0.04/0.08/0.18元/股。首次覆盖,给予“买入”评级。

5.2 可比公司估值比较

选择恒瑞医药、丽珠集团、贝达药业作为可比公司,因其在肿瘤、消化道或EGFR抑制剂领域与奥赛康有相似性或竞争关系。奥赛康2024-2026年PE相比可比公司平均水平高,但考虑到公司2024年扭亏为盈及未来利润快速增长趋势,估值消化快速。鉴于ASK120067即将上市及ASKB589的巨大市场潜力,公司未来前景可期,维持“买入”评级。

6. 风险提示

公司面临新药研发失败或进展不及预期风险、带量采购大幅降价风险以及药品上市申请获批或商业化不确定性等风险。

总结

奥赛康正处于从仿制药向创新药转型的关键时期,尽管过去几年受到国家集采和外部环境影响,但公司已逐步走出低谷,业绩有望迎来拐点。公司通过聚焦高端仿制和改良创新,优化产品结构,同时在抗肿瘤、消化、抗感染和慢性病等领域构建了多元化的产品组合。创新药管线进展显著,特别是第三代EGFR抑制剂ASK120067和Claudin18.2靶向药ASKB589,有望成为未来业绩增长的核心驱动力。国际领先的SmartKine®细胞因子前药技术平台,为公司提供了长期的源头创新能力和国际合作机会。预计公司在2024年实现盈利,并在未来几年保持强劲的增长势头,具备较高的投资价值,因此给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用