中心思想

多元化业务驱动增长

泰恩康(301263)凭借其“代理运营”与“自主研发、生产、销售”相结合的多元化业务模式,实现了稳健发展。公司通过独家代理和胃整肠丸、沃丽汀等知名产品构筑了现有市场优势和稳定的现金流,同时,自研的“爱廷玖”和“爱廷威”在两性健康市场快速放量,成为新的业绩增长点。

创新研发开启未来

公司持续加大研发投入,建立了三大医药研发技术平台,形成了良好的仿制药研发梯队。更重要的是,通过切入白癜风创新药赛道,其核心创新药CKBA(赛克乳香酸)软膏已进入II期临床试验,该产品不仅有望填补国内白癜风治疗的市场空白,还具备拓展至阿尔茨海默症等其他适应症的巨大潜力,为公司打开了未来的成长空间和业绩天花板。

主要内容

业务模式演进与财务概览

泰恩康成立于1999年,经过二十余年的发展,已从最初的代理运营阶段(1999-2002年),逐步拓展至医疗设备领域(2002-2009年),并最终切入医药生产阶段(2009年至今),发展成为一家集“研产销”一体化的创新综合型医药企业。公司实际控制人郑汉杰、孙伟文夫妇合计持有36.33%的股份,股权结构集中。

在财务表现方面,公司营收和归母净利润总体保持稳健增长。2023年前三季度,公司实现营业收入5.81亿元,同比增长1.34%;归母净利润1.42亿元,同比增长11.53%。公司总体毛利率稳中有升,其中两性健康用药毛利率长期维持在90%左右,肠胃用药毛利率也从2018年的73.69%上升至2023年上半年的79.99%,显示出较强的盈利能力。公司销售模式以经销为主,2022年经销收入约5.83亿元,占营业收入的74.38%。

产品组合与市场布局

泰恩康的产品种类丰富,主要分为代理产品和自产产品。代理产品包括和胃整肠丸、沃丽汀(均为中国独家代理)以及强生吻合器。自产产品则涵盖化学药、外用药及中药、医疗器材及卫生材料。

其中,“爱廷玖”盐酸达泊西汀片作为国内首仿,用于治疗男性早泄(PE),自2020年上市以来快速放量,2021年销售额达1.52亿元,同比增长约167%,成为公司第二大销售产品。2022年下半年上市的“爱廷威”他达拉非片(治疗男性勃起功能障碍ED)与“爱廷玖”形成“PE+ED”组合,协同打开两性健康市场。2022年公司两性健康用药实现销售收入2.29亿元,同比增长48.48%;2023年上半年实现销售收入1.44亿元,同比增长36.15%。

从营收结构看,2023年上半年,两性健康用药、肠胃用药和眼科用药在公司营收中占比最大,分别为35.46%、23.79%和20.66%。公司主要销售市场集中在境内,其中华南、华东和华中地区合计占比近80%。

核心产品市场表现与竞争优势

肠胃用药:和胃整肠丸量价齐升

和胃整肠丸作为肠胃用药中的止泻通便类药物,在我国享有较高知名度。中国胃肠道疾病用药零售终端市场广阔,2020年市场规模约为269.40亿元,2017年至2020年复合增长率为7.40%。公司自成立之初便代理销售和胃整肠丸,其销售收入从代理第一年的128.28万元增长至2022年的1.58亿元。2023年上半年,和胃整肠丸贡献销售收入0.96亿元,同比增长55.80%。

在竞争格局方面,和胃整肠丸优势明显,其主要竞品喇叭牌正露丸的销售收入远低于和胃整肠丸。更重要的是,2023年7月,公司与泰国李万山签署《技术转让合同》,受让取得“和胃整肠丸”全套生产技术,使其成为公司自有OTC药品,有望通过量价齐升策略带来持续增量。

眼科用药:沃丽汀稳定增长

沃丽汀是日本第一药品产业株式会社生产的原研药,主要用于治疗中心性浆液性脉络膜视网膜病变等眼底疾病。随着电子产品普及,中国眼科药物市场增长迅速,预计2021年市场规模将达到247亿元。公司作为沃丽汀的中国总代理,通过20余年的市场推广,使其成为中国眼科用药中的知名产品。沃丽汀的销售收入从1999年的193.54万元增长至2019年的1.83亿元。与竞品适丽顺相比,沃丽汀在销售收入规模上具有明显优势。

两性健康用药:爱廷玖与爱廷威双轮驱动

中国男性勃起功能障碍(ED)患病率高达49.69%,抗ED市场成熟且竞争激烈。而早泄(PE)药物市场则处于蓝海。泰恩康的“爱廷玖”盐酸达泊西汀片作为国内首仿,成功打破了外资药企在PE领域的垄断。凭借价格和OTC渠道优势,爱廷玖快速放量,2021年销售额达到1.52亿元,同比增长167%。2021年实体药店PE药物销售格局中,泰恩康占比33.6%。

公司自主研发的“爱廷威”他达拉非片于2022年6月获批并于8月上市,用于治疗男性ED。该产品与“爱廷玖”形成“PE+ED”组合,充分发挥渠道协同效应,共同打开两性健康市场,助力公司盈利水平持续增长。

研发平台赋能产品创新

纳米给药技术行业领先

公司建立了三大医药研发技术平台,其中功能性辅料和纳米给药关键技术平台致力于开发系列高端改良型新药。该平台掌握纳米聚合物胶束开发技术,旨在改善药物溶解度、提高疗效并降低毒副作用。在研项目包括注射用多西他赛聚合物胶束(已转让复星医药,将带来持续现金流)、注射用紫杉醇聚合物胶束和注射用顺铂聚合物胶束。这些项目在抗肿瘤领域具有广阔的市场前景,例如白蛋白紫杉醇原研药2018年全球销售额已突破10亿美元。

仿制药与创新药梯队良好

公司在仿制药开发及一致性评价技术平台方面成果显著,已成功研发并获批“爱廷玖”和“爱廷威”等产品。目前,公司拥有30项在研仿制药,积极配置两性健康及老年慢性病领域,包括5项两性健康仿制药和12项老年慢性病仿制药(如帕金森病、阿尔茨海默症等),有望与现有产品形成协同效应。

在创新药领域,公司通过控股子公司博创园切入白癜风创新药赛道,核心产品CKBA(赛克乳香酸)软膏已启动II期临床试验。白癜风是一种复杂的自身免疫性皮肤病,国内缺乏对症药物治疗,市场存在空白。2021年我国白癜风患者人数达2283万人,用药患者1233万人,市场规模53亿元,预计2030年潜在市场将超过200亿元。CKBA通过靶向ACC1和MFE2调控细胞脂代谢,抑制CD8+T细胞产生效应分子,有望治疗白癜风、银屑病、特应性皮炎等多种自身免疫性皮肤病。此外,CKBA还具备拓展至阿尔茨海默症适应症的潜力,其研发上市有望显著提升公司未来的成长空间。

业绩展望与投资建议

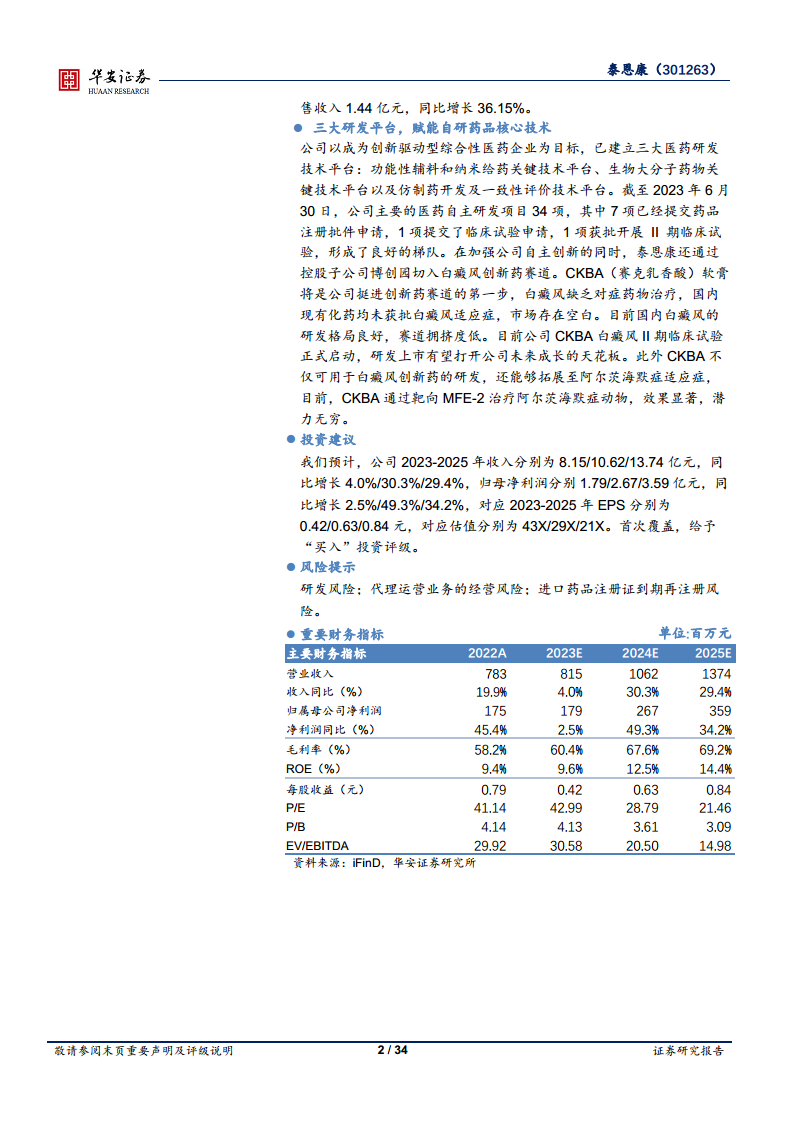

华安证券预计泰恩康2023-2025年收入分别为8.15/10.62/13.74亿元,同比增长4.0%/30.3%/29.4%;归母净利润分别为1.79/2.67/3.59亿元,同比增长2.5%/49.3%/34.2%。对应2023-2025年EPS分别为0.42/0.63/0.84元,对应估值分别为43X/29X/21X。基于公司核心品种构筑的现有优势和CKBA创新药打开的未来成长空间,华安证券首次覆盖并给予“买入”投资评级。

报告同时提示了研发风险、代理运营业务的经营风险以及进口药品注册证到期再注册风险。

总结

泰恩康(301263)作为一家从代理起家并成功转型为“研产销”一体化的综合性医药企业,其核心竞争力在于代理业务的稳定现金流和自产产品的快速增长。和胃整肠丸、沃丽汀等代理产品市场地位稳固,而“爱廷玖”和“爱廷威”在两性健康市场的亮眼表现则驱动了公司业绩的快速增长。更具战略意义的是,公司通过三大研发平台持续创新,特别是创新药CKBA在白癜风及潜在阿尔茨海默症领域的突破性进展,有望为公司打开巨大的未来成长空间。综合来看,泰恩康具备多元化的业务结构、强劲的核心产品组合和前瞻性的创新药布局,未来业绩增长可期,因此获得“买入”投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用