中心思想

业绩反转趋势确立与创新药驱动增长

本报告核心观点指出,亿帆医药已确立业绩反转态势,主要得益于制剂业务的快速增长和利润结构的优化。创新药产品,特别是亿立舒®,正进入商业化兑现期,有望成为未来业绩增长的重要驱动力。

盈利能力显著提升与未来展望

公司2024年上半年净利润实现大幅增长,显示出强劲的盈利能力。展望下半年及未来几年,随着创新药国内外市场的放量以及自有制剂的稳健增长,公司业绩预计将持续高增长,盈利预测和估值均显示出积极的投资前景。

主要内容

核心观点分析

2024年半年度业绩预告亮点

- 公司发布2024年半年度业绩预告,归属于上市公司股东的净利润预计为2.46-2.80亿元,同比增长126.39%—157.68%。

- 扣除非经常性损益后的净利润预计为1.75-1.96亿元,同比增长85.86%—108.42%。

- 按中位数计算,24Q2归母净利润和扣非净利润同比分别增长165.91%和122.06%,延续了24Q1的高增长趋势。

制剂业务驱动利润结构优化

- 业绩增长主要受益于新增及原有医药自有产品(含进口)的市场布局,使得销售毛利增长幅度大于费用增长幅度。

- 具体驱动因素包括:存量自有中药/化药制剂品种的增长,以及希罗达®、易尼康®(丁甘交联玻璃酸钠注射液)等增量品种的收入贡献。

- 尽管2024H1泛酸钙价格显著下降对原料药业务利润造成拖累,但公司整体利润仍实现较好增长,表明业绩增长主要由制剂业务驱动,利润结构得到优化。

创新药进入商业化兑现期

- 公司预计2024年下半年将延续业绩高增长态势。

- 主要驱动因素包括:亿立舒®进入医保目录后国内销售额有望快速增长,并已被纳入美国国家综合癌症网络(NCCN)权威临床指南,预计自2024Q3起海外市场将提供可观业绩增量。

- 国内自有制剂存量品种保持稳健增长,易尼康®进入医保后快速放量,新代理的希罗达®有望继续贡献较大业绩增量。

- 原料药价格已处于较低位置,对公司业绩的负面影响有限。

盈利预测和估值

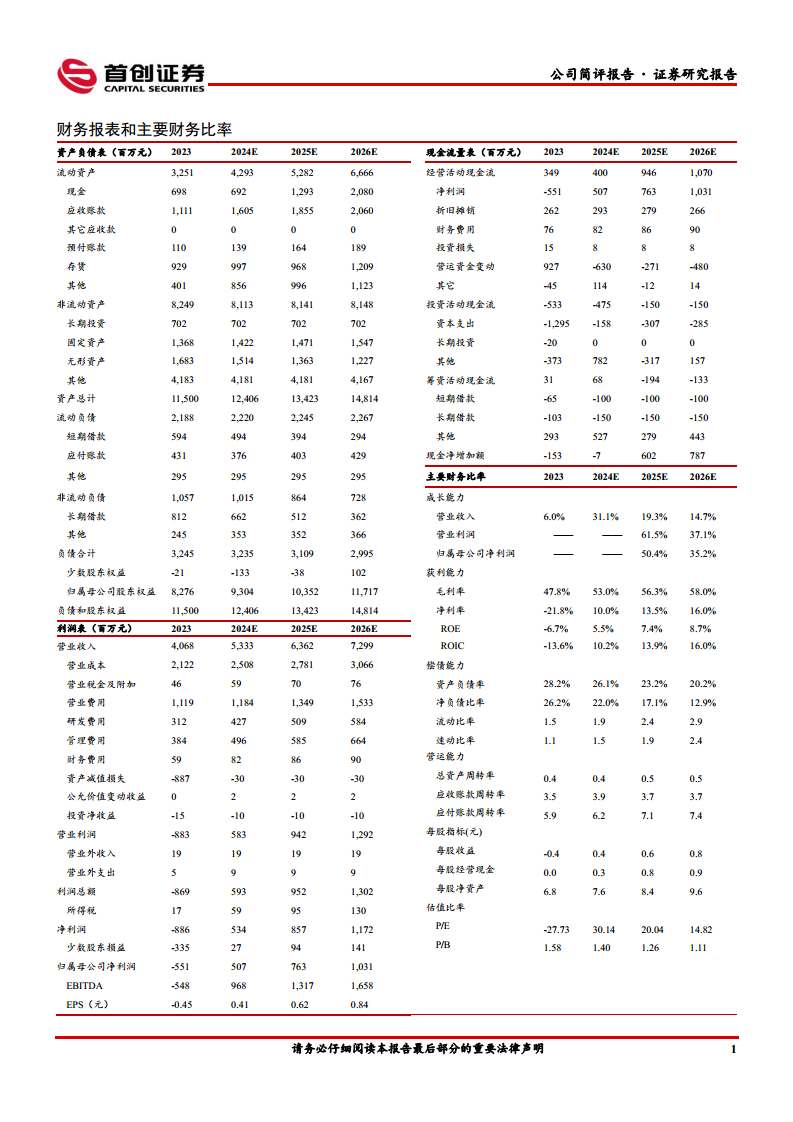

- 预计2024年至2026年公司营业收入分别为53.33亿元、63.62亿元和72.99亿元,同比增速分别为31.1%、19.3%和14.7%。

- 归母净利润分别为5.07亿元、7.63亿元和10.31亿元,以7月12日收盘价计算,对应PE分别为30.1倍、20.0倍和14.8倍。

- 维持“增持”评级。

风险提示

- 创新药研发进度或销售金额低于预期。

- 存量品种在集采影响下降价幅度超预期。

- 原料药行业景气度继续下滑,拖累业绩。

总结

亿帆医药在2024年上半年实现了显著的业绩反转,归母净利润和扣非净利润均实现大幅增长,主要得益于制剂业务的快速扩张和利润结构的优化。公司创新药产品,特别是亿立舒®,在国内医保准入和国际临床指南认可的双重推动下,正进入商业化放量阶段,预计将成为未来业绩增长的核心动力。尽管原料药业务受到价格下降的影响,但制剂业务的强劲表现有效抵消了负面冲击。展望未来,公司预计将保持高增长态势,盈利能力持续提升,但仍需关注创新药销售、集采降价及原料药市场波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用