中心思想

业绩韧性与战略性增长

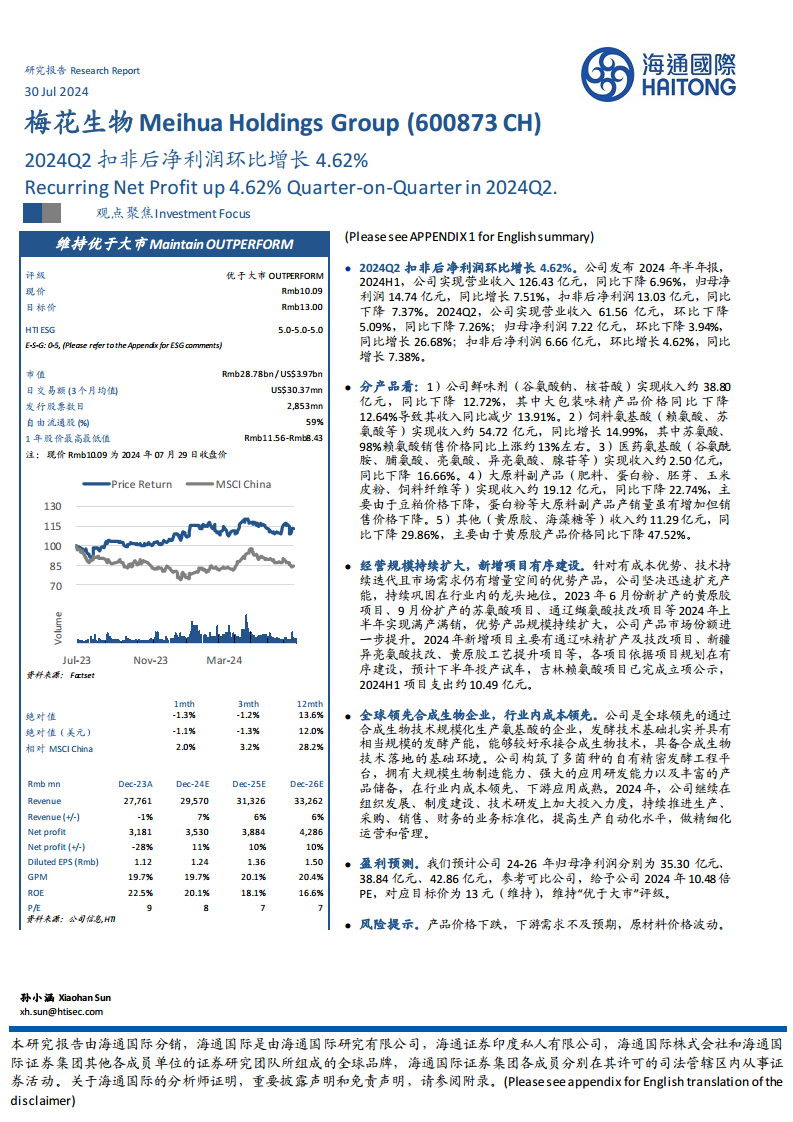

梅花生物在2024年第二季度展现出显著的业绩韧性,扣非后净利润环比增长4.62%,归母净利润同比增长26.68%,显示出公司在复杂市场环境下的盈利能力改善。公司正积极通过产能扩张和技术创新,巩固其在合成生物领域的全球领先地位,尤其是在饲料氨基酸等优势产品方面实现增长,并持续投入于精细化运营和管理,以实现长期战略性增长。

合成生物技术驱动的行业领导力

作为全球领先的合成生物企业,梅花生物凭借其扎实的发酵技术基础、大规模生物制造能力以及多菌种精密发酵工程平台,在氨基酸生产领域保持成本领先优势。公司通过持续的技术研发和新项目建设,不断提升产品市场份额和核心竞争力,为未来在合成生物技术领域的进一步发展奠定了坚实基础。

主要内容

2024年上半年财务表现分析

2024年上半年,梅花生物实现营业收入126.43亿元,同比下降6.96%。然而,归母净利润达到14.74亿元,同比增长7.51%,显示出公司在利润端的良好表现。扣非后净利润为13.03亿元,同比下降7.37%。

具体到2024年第二季度,公司营业收入为61.56亿元,环比下降5.09%,同比下降7.26%。归母净利润7.22亿元,环比下降3.94%,但同比大幅增长26.68%。更值得关注的是,扣非后净利润达到6.66亿元,环比增长4.62%,同比增长7.38%。这些数据表明,尽管营收面临一定压力,公司在第二季度通过有效的成本控制和运营优化,实现了盈利能力的环比和同比双重改善。

产品结构与市场动态

公司产品结构多元,各板块表现不一:

- 鲜味剂(谷氨酸钠、核苷酸):2024年上半年实现收入约38.80亿元,同比下降12.72%。其中,大包装味精产品价格同比下降12.64%,导致该产品收入同比减少13.91%,是该板块收入下滑的主要原因。

- 饲料氨基酸(赖氨酸、苏氨酸等):实现收入约54.72亿元,同比增长14.99%。苏氨酸和98%赖氨酸销售价格同比上涨约13%,是该板块强劲增长的关键驱动力。

- 医药氨基酸(谷氨酰胺、脯氨酸等):实现收入约2.50亿元,同比下降16.66%。

- 大原料副产品(肥料、蛋白粉等):实现收入约19.12亿元,同比下降22.74%。主要由于豆粕价格下降,尽管蛋白粉等产销量有所增加,但销售价格的下降抵消了部分增长。

- 其他(黄原胶、海藻糖等):收入约11.29亿元,同比下降29.86%。黄原胶产品价格同比下降47.52%是导致该板块收入显著下滑的主要因素。

整体来看,饲料氨基酸业务表现亮眼,有效对冲了鲜味剂及其他产品因价格波动带来的负面影响。

产能扩张与技术创新

梅花生物持续扩大经营规模,积极布局新增项目以巩固行业龙头地位。2023年扩产的黄原胶项目、苏氨酸项目以及通辽缬氨酸技改项目在2024年上半年均已实现满产满销,有效提升了优势产品的市场份额。

2024年,公司新增项目主要包括通辽味精扩产及技改项目、新疆异亮氨酸技改、黄原胶工艺提升项目等,这些项目正依据规划有序建设,预计将在下半年投产试车。吉林赖氨酸项目也已完成立项公示。2024年上半年,公司项目支出约10.49亿元,体现了其对未来产能和技术升级的坚定投入。

行业领先地位与未来展望

梅花生物是全球领先的通过合成生物技术规模化生产氨基酸的企业,拥有扎实的发酵技术基础和大规模发酵产能,为合成生物技术的应用和落地提供了有利条件。公司构建了多菌种自有精密发酵工程平台,具备强大的生物制造能力、应用研发能力和丰富的产品储备,在行业内保持成本领先优势。

2024年,公司将继续加大在组织发展、制度建设、技术研发上的投入,持续推进生产、采购、销售、财务的业务标准化,提高生产自动化水平,并实施精细化运营和管理。在ESG方面,公司在环境保护(如排污信息合规)、社会责任(如乡村振兴、爱心捐赠)和公司治理(如员工持股计划)方面均有积极实践,展现了其可持续发展的承诺。

盈利预测与风险提示

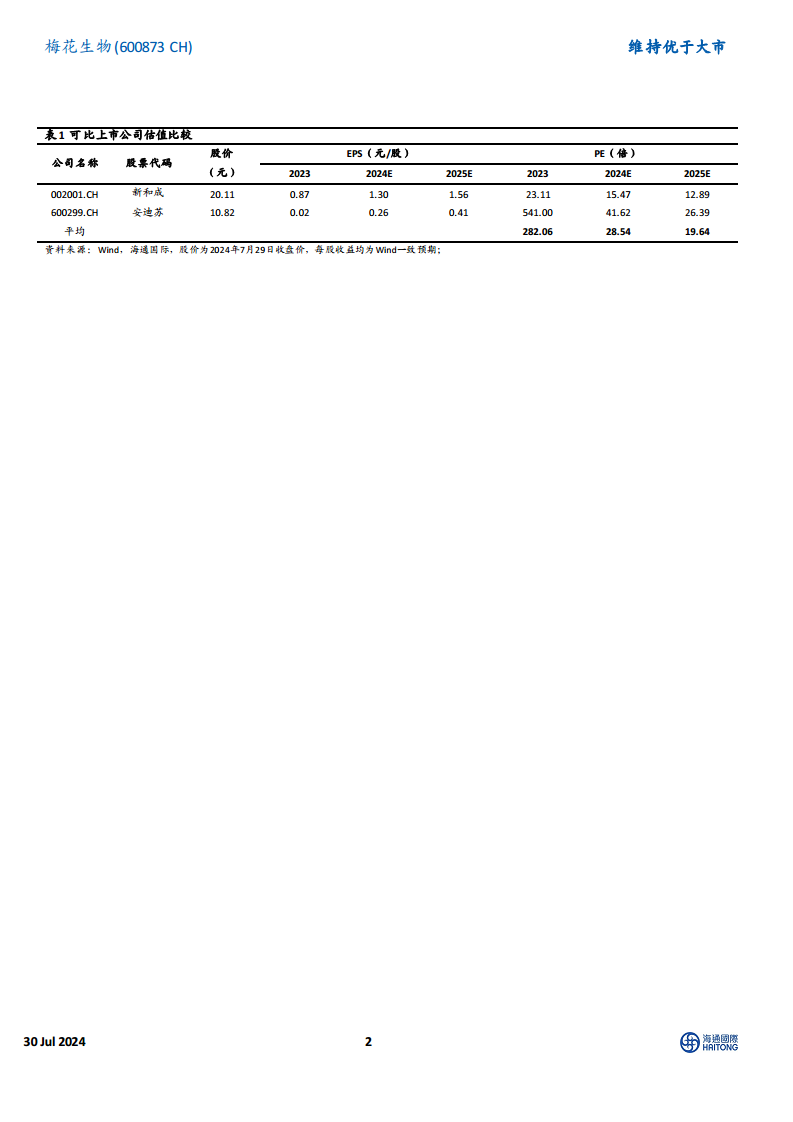

海通国际维持对梅花生物的“优于大市”评级,并预计公司2024-2026年归母净利润将分别达到35.30亿元、38.84亿元和42.86亿元。基于可比公司估值,给予公司2024年10.48倍PE,对应目标价为13元(维持)。

然而,报告也提示了潜在风险,包括产品价格下跌、下游需求不及预期以及原材料价格波动,这些因素可能对公司未来的盈利能力产生影响。

总结

梅花生物在2024年第二季度展现出稳健的盈利增长,扣非后净利润环比增长4.62%,归母净利润同比增长26.68%,显示出其在市场挑战下的经营韧性。公司通过优化产品结构,尤其是在饲料氨基酸领域实现14.99%的收入增长,有效对冲了部分产品价格下跌带来的影响。同时,梅花生物持续推进产能扩张和技术创新,2024年上半年项目支出达10.49亿元,旨在巩固其作为全球合成生物技术领先企业的地位。凭借其在发酵技术和成本控制方面的优势,公司有望在未来保持增长势头。海通国际维持“优于大市”评级,并预测未来三年归母净利润将持续增长,但投资者仍需关注产品价格、下游需求及原材料成本波动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用