中心思想

业绩概览与核心驱动

瑞普生物2024年上半年实现营业收入10.99亿元,同比增长10.56%,但归母净利润为1.59亿元,同比下降10.73%。业绩增长主要得益于禽用生物制品和宠物疫苗业务的持续发力,其中禽用生物制品营收同比增长14.88%,宠物猫三联疫苗发货量达100万头份。然而,兽药板块因市场竞争激烈和公司主动让利,毛利率同比下降6.18个百分点,以及家畜板块的低迷,共同拖累了整体净利润表现。

战略布局与未来展望

公司通过持续推进大客户战略,巩固了禽用疫苗领域的竞争力,并成功推广自主研发的猫三联疫苗,显著拓展了宠物市场覆盖。此外,通过收购保定收骏100%股权,间接持有必威安泰55.20%股权,将业务版图延伸至口蹄疫疫苗领域,进一步丰富了产品储备。展望下半年,随着生猪养殖行业景气度回升的传导,预计公司业绩将有所改善。尽管上半年兽药板块毛利下降导致盈利预测下调,但鉴于公司丰富的产品储备和增长潜力,中邮证券维持“买入”评级。

主要内容

2024年上半年财务表现分析

瑞普生物于2024年上半年实现营业收入10.99亿元,较去年同期增长10.56%。然而,归属于母公司股东的净利润为1.59亿元,同比下降10.73%。公司业绩表现受到家禽及宠物板块稳健增长的支撑,但家畜板块的低迷以及药物板块毛利率的下降对整体净利润产生了负面影响。

核心业务板块运营亮点与挑战

- 禽用生物制品: 上半年实现营收4.90亿元,同比增长14.88%,毛利率为63.95%,同比微降0.66个百分点。公司通过持续推进与德康农牧、圣农发展及圣维生物等大型养殖集团的新型战略合作模式,有效保障了其在禽用疫苗市场的竞争力。

- 兽药: 制剂及原料药业务实现收入4.8亿元,同比增长2.29%。然而,该板块毛利率为36.90%,同比大幅下降6.18个百分点。这主要是由于市场竞争加剧,公司为保持市场份额而主动让利所致。

- 宠物板块: 公司自主研发的猫三联疫苗市场推广迅速,报告期内发货量达到100万头份,成为公司宠物产品集群中的又一千万级爆品。公司已在全国招商40多家,覆盖医院门店超过5700家,并覆盖瑞派宠物医院500多家,覆盖率超过90%,显示出强大的市场拓展能力。

- 猪用生物制品: 上半年家畜板块营收增长面临压力。尽管猪价触底回升,但市场竞争激烈以及价格传导至上下游需要一定时间。此外,公司成功收购保定收骏100%股权,间接持有必威安泰55.20%的股权,将业务范围扩展至口蹄疫疫苗领域,为未来增长奠定基础。

下半年业绩预期与投资评级调整

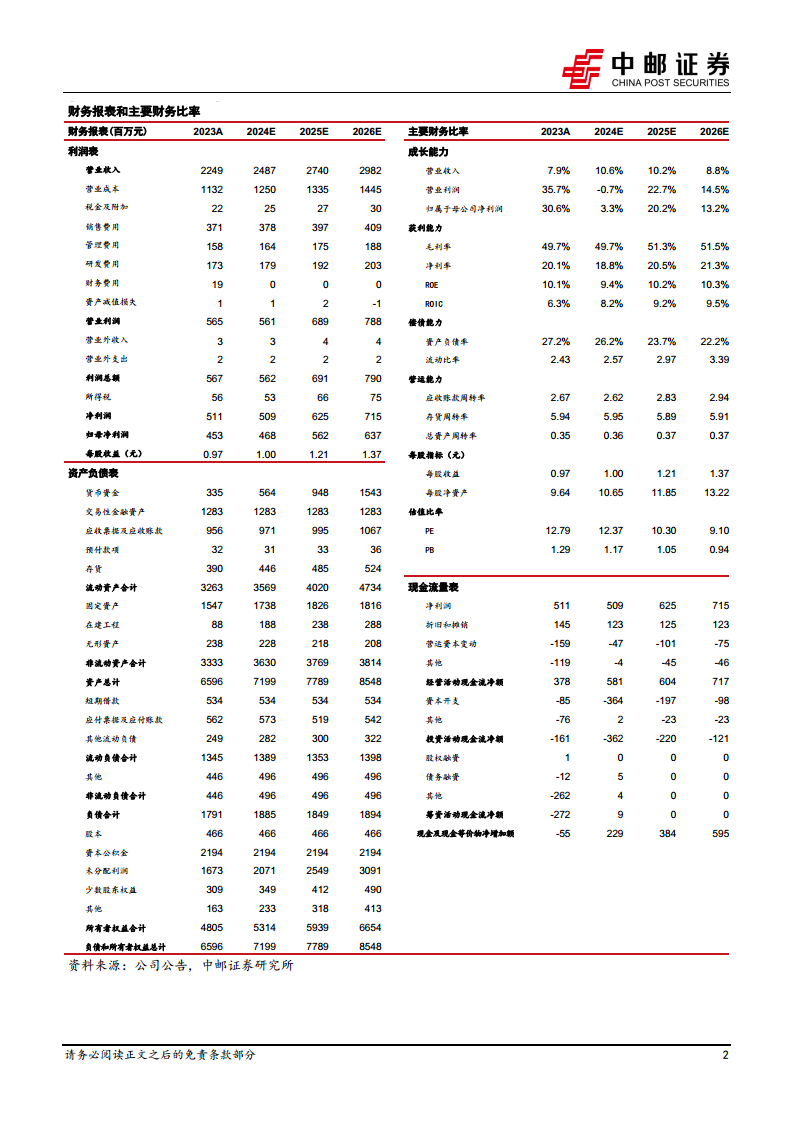

中邮证券分析认为,随着生猪养殖行业景气度的回升及其传导效应,瑞普生物禽、畜、宠物三大业务板块有望协同发展,预计下半年公司业绩将有所改善。然而,考虑到上半年兽药板块毛利下降幅度较大,公司业绩不及预期,中邮证券下调了公司2024-2026年的盈利预测,预计每股收益(EPS)分别为1.00元、1.21元和1.37元。尽管如此,鉴于公司丰富的产品储备和巨大的增长潜力,中邮证券维持对瑞普生物的“买入”评级。

潜在风险因素提示

报告提示了公司面临的主要风险,包括市场竞争加剧的风险,这可能导致产品价格下降和毛利率承压;以及下游需求不及预期的风险,例如养殖行业景气度恢复缓慢或宠物市场增长放缓,都可能影响公司业绩。

总结

瑞普生物2024年上半年营收实现增长,但受兽药板块毛利率下降和家畜板块低迷影响,净利润出现下滑。公司在禽用生物制品和宠物疫苗领域表现强劲,特别是猫三联疫苗成为新的增长点,并通过战略合作和收购拓展了业务版图。尽管上半年业绩不及预期导致盈利预测下调,但分析认为下半年随着生猪养殖行业景气度回升,公司业绩有望改善。基于丰富的产品储备和增长潜力,中邮证券维持“买入”评级,并提示市场竞争加剧和下游需求不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用